汽车和交通

航空出租车市场

航空出租车市场规模,份额,增长和行业分析,通过技术(自动驾驶,试点),按范围(Intercity,Torcity),通过推进(平行混合,电动,涡轮,涡轮增压)和区域分析,以及区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : February 2024

报告 ID: KR473

市场定义

航空出租车是一种类型的飞机,通常是小型且电动或混合动力的飞机,旨在在城市地区提供按需的短途航空运输。它为传统地面运输提供了更快,更有效的替代品。

航空出租车市场概述

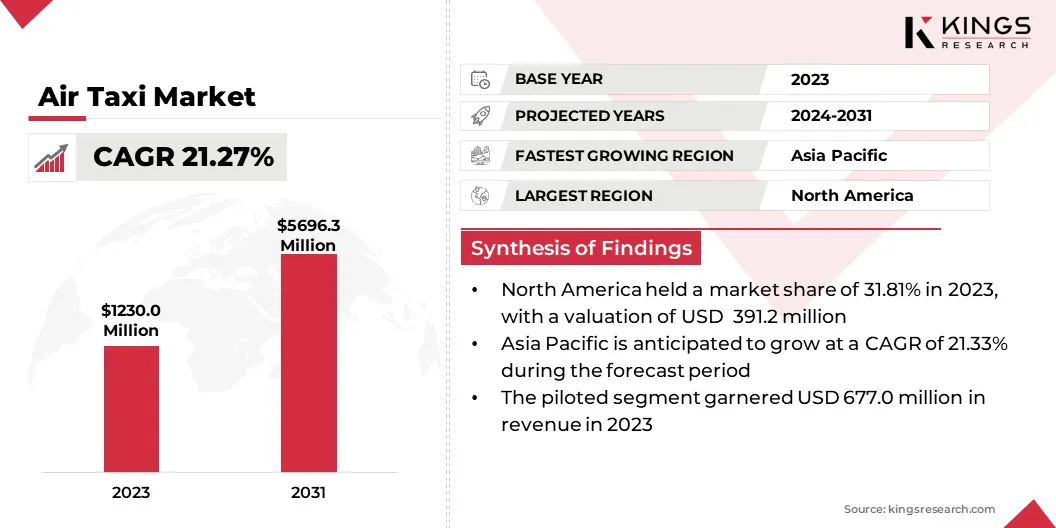

全球航空出租车的市场规模在2023年的价值为1.23亿美元,预计将从2024年的1.4771亿美元增长到2031年的5696.30万美元,在预测期间的复合年增长率为21.27%。该市场是更广泛的城市空气流动性(UAM)行业的一部分,这是由电力起飞和着陆(EVTOL)技术的进步驱动的,该技术有望彻底改变城市运输。

航空出租车行业运营的主要公司是Joby Aero,Inc。,Volocopter Gmbh。,Lilium GmbH,Archer Aviation Inc.,Archer Aviation Inc.,垂直航空航天,波音(Wisk Aero),Airbus,Ehang,Beta,Beta Technologies,Beta Technologies,Uber Technologies Inc. ,Jaunt Air Mobility Llc。,OverAir,Inc。,现代汽车公司(Supernal)和SkyDrive Inc.

此外,航空出租车为传统地面运输提供了更快的替代方法。航空出租车可以绕过交通,预计这将大大减少旅行时间并提高人口稠密地区的整体效率。该市场的特征是对高效,快速和环保的运输解决方案的需求不断增长,以解决城市拥堵并减少旅行时间。

- 2024年7月,ADP和Lilium集团宣布了合作伙伴关系,以在欧洲,中东和亚洲开发Vertiport基础设施。 ADP集团将将Lilium的飞机集成到其全球机场网络中,包括巴黎,沙特阿拉伯,土耳其和印度的主要地点,以支持2026年到2026年的地区电动航空。

关键亮点:

关键亮点:

- 出租车行业的规模在2023年的价值为1.23亿美元。

- 从2024年到2031年,市场预计将以21.27%的复合年增长率增长。

- 北美在2023年的市场份额为31.81%,估值为3.912亿美元。

- 该试行部门在2023年获得了6.77亿美元的收入。

- 预计到2031年,无私的细分市场预计将达到3.121亿美元。

- 到2031年,平行混合动力市场预计将达到1.7055亿美元。

- 预计在预测期内,亚太市场的复合年增长率为21.33%。

市场驱动力

“城市空气流动的扩展正在推动市场”

对可持续城市流动性以及EVTOL技术和基础设施的快速发展的需求不断增长,航空出租车市场正在推动。随着城市化和交通拥堵的不断增长,城市正在寻求更清洁,更有效的运输替代方案。

电气出租车提供了零排放解决方案,与全球可持续性目标保持一致,并减少对化石燃料动力车辆的依赖。同时,UAM生态系统的扩展以及主要市场参与者的投资增加正在塑造市场的未来。

城市正在积极开发Vertiport,充电基础设施和空中交通管理系统,以将空中出租车无缝整合到现有的运输网络中。政府和私人公司正在制定试点计划和监管框架,以实现大规模采用。

- 例如,在2023年6月,Neom和Volocopter成功地进行了首次在沙特阿拉伯的电动垂直起飞和降落飞机测试飞行。这些航班与沙特阿拉伯民航总统(GACA)合作进行,标志着在沙特阿拉伯采用UAM的重要里程碑。

市场挑战

“监管问题和高基础设施成本”

监管障碍和空域整合对航空出租车市场构成了重大挑战。确保在现有的空中交通管制系统内的安全操作需要与航空当局进行广泛的协调。 EVTOL认证,试点培训和城市空域管理的法规仍在不断发展,导致商业部署的延迟。

解决方案在于空中出租车制造商,监管机构和基础设施开发人员之间的密切合作,以建立清晰的运营框架和测试计划,以确保安全有效的整合。

此外,高基础设施成本和可伸缩性还带来了广泛采用的障碍。开发Vertiports,充电站和维护设施需要大量投资,尤其是在人口稠密的城市地区。

政府,房地产开发商和运输部门之间的公私合作伙伴关系和战略合作可以帮助资助和加速基础设施部署。此外,可以引入模块化和可扩展的Vertiport设计,以降低成本并促进关键城市中心的逐渐扩展。

市场趋势

“航空出租车管理软件的进步,增加了投资和合作伙伴关系”

航空出租车管理软件的进步在塑造UAM的未来方面发挥了至关重要的作用。这些智能系统集成了实时乘车匹配,试点援助工具和运营管理,从而实现无缝的按需服务和有效的车队协调。增强的自动化和AI驱动的优化使空中出租车运营更加可靠,可扩展和成本效益。

- 例如,在2024年6月,Joby Aviation,Inc。宣布了FAA批准“ Levateos”,该软件是用于管理航空出租车运营的专有软件。该系统包括试点工具,操作管理软件,骑手应用程序和智能匹配引擎。该系统可以实现按需航班,试点培训和安全系统实施。

同时,航空出租车行业正在注册投资和战略合作伙伴关系,与航空巨头,技术公司和出行提供商合作以加速商业化。

航空公司,汽车制造商和风险投资公司的资金正在推动EVTOL基础设施,试点培训计划和监管合规工作的发展,将出租车定位为可行的未来运输模式。

出租车市场报告快照

|

分割 |

细节 |

|

通过技术 |

自主,试点 |

|

按范围 |

中心,无私 |

|

通过推进 |

平行混合动力,电动,涡轮,涡轮 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过技术(自动驾驶,试点):由于对人类飞行员的依赖确保安全,运营控制和航空出租车服务的依赖,随着自主技术的持续发展和经过严格的测试,该试验的细分市场在2023年获得了6.77亿美元。

- 按范围(城市际,有害)范围:由于对城市地区对高效,快速运输解决方案的需求不断增长,以减轻交通拥堵并减少短途通勤时间的旅行时间,这是2023年的54.86%的市场份额。

- 通过推进(平行混合,电动,涡轮和涡轮增压):预计到2031年,平行混合段预计将达到1.7055亿美元,这是因为它能够将电动推进的好处与传统的燃油动力范围结合起来,从而提供了增加的范围可靠性和能源效率。

航空出租车市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

.webp) 北美在2023年占31.81%的大量航空出租车市场份额,估值为3.912亿美元。这种主导地位可以归因于该地区强大的技术进步,公认的航空航天行业以及对UAM基础设施的大量投资。

北美在2023年占31.81%的大量航空出租车市场份额,估值为3.912亿美元。这种主导地位可以归因于该地区强大的技术进步,公认的航空航天行业以及对UAM基础设施的大量投资。

北美领先的公司和创新初创公司正在推动EVTOL技术的发展,主要参与者处于最前沿。此外,通过监管框架在美国的政府支持为市场增长提供了一个有利的环境。

预计亚太地区的航空出租车行业预计将获得市场上最快的增长,预计在预测期内的复合年增长率为21.33%。这种增长是由中国,日本和印度等国家的主要城市的快速城市化和中产阶级驱动的。

该地区的政府正在大力投资于UAM计划,并表现出对将航空出租车纳入其运输系统的浓厚兴趣,以解决拥挤和效率低下的地面运输等问题。像东京和新加坡这样的城市已经在测试原型并探索监管框架,以使空中出租车成为现实。

此外,该地区受益于几家主要的航空航天制造商和创新的初创公司,特别是在中国,这在EVTOL开发方面取得了长足进展。

- 2024年11月,丰田汽车公司和Joby Aviation,Inc。在日本的Toyota Higashi-Fuji技术中心完成了Joby的首次国际展览,展示了低声性足迹和乔·乔布(Joby)电力汽车出租车的零发射能力。这次飞行是在丰田宣布对Joby进行5亿美元投资的额外投资之后,以支持认证,商业生产和建立制造联盟。

监管框架

- 在美国,联邦航空管理局(FAA)是管理出租车的监管机构。美国联邦航空局(FAA)与行业利益相关者合作,为航空出租车运营开发监管框架。 FAA确定了航空出租车的认证要求,包括其设计,生产,适航性和操作。

- 在欧洲,管理出租车的监管机构是欧盟航空安全局(EASA)。它负责设定航空出租车运营的标准和规则,包括欧盟内航空出租车服务的认证要求。

- 在中国,中国民航管理局(CAAC)调节了航空出租车,包括无飞行员的乘客携带EVTOL车辆和确保航空道路。

- 在印度,民航总局(DGCA)是管理出租车的监管机构。 DGCA负责调节包括航空出租车在内的航空运输服务,并确保空气安全和航空设备。

竞争格局:

全球出租车市场的特征是大量参与者,包括成熟的公司和崛起的组织。具有深厚行业专业知识和资本的主要市场参与者正在利用其既定的市场业务来支配早期出租车开发和测试。

这些参与者专注于将航空出租车整合到现有的运输系统中,并与政府紧密合作,以确保监管合规性和基础设施发展。

市场参与者专注于降低运营成本,提高出租车的效率,并通过严格的测试和监管批准来确保安全。许多公司还与政府机构,城市规划师和其他利益相关者合作,以建立基本的基础设施,例如Vertiports,这对于在城市环境中成功部署空气出租车至关重要。

- 例如,在2024年11月,Joby Aviation,Inc。宣布了迪拜国际机场计划的迪拜航空出租车网络上的第一台Vertiport的建设开始,该网络与迪拜的道路和运输局和Skyports合作开发,以支持Joby的独家航空出租车服务将于2025年下半年推出。

航空出租车行业的主要公司清单:

- Joby Aero,Inc。

- Volocopter GmbH。

- lilium gmbh

- Archer Aviation Inc.

- 垂直航空航天

- 波音(Wisk Aero)

- 空客

- Ehang

- Beta技术

- Uber Technologies Inc.

- 巴西航空工业公司S.A

- Jaunt Air Mobility LLC。

- Aretair,Inc。

- 现代汽车公司(超级)

- Skydrive Inc.

最新发展(合伙/协议)

- 2024年12月,Joby Aviation,Inc。通过在类型检查授权(TIA)下进行第一次FAA测试,进入了其电气出租车的最后阶段。该公司还完成了对FAA符合FAA的尾巴结构的静态负载测试,并且仍然是第一个完成FAA类型认证计划中五个阶段中三个阶段的EVTOL制造商。

- 2024年12月,Joby Aviation,Inc。和Jetex宣布了一项战略合作伙伴关系,将Joby的电动出租车服务集成到Jetex的整个中东地区的私人航站楼网络中,并计划在Jetex地点安装Joby的全球电气航空充电系统(GEAC),以支持可持续的UAM UAM 。

- 2024年12月,Anduril和Archer宣布了一个独家合作伙伴关系,以开发用于国防申请的混合垂直捕捞和降落(VTOL)飞机,以美国国防部的潜在计划为目标。该协作旨在加快使用AI和可扩展生产的成本效益混合VTOL功能的部署。

- 2024年12月,Archer Aviation Inc.与阿联酋和阿布扎比的主要实体合作发射了电动出租车运营。该协议在智能和自治系统委员会的领导下签署,在阿布扎比投资办公室和航空利益相关者的支持下,将Archer定位为中东和北非的第一家EVTOL制造商和运营商。

- 2024年7月,沙特集团(Saudia Group)和莉莉(Lilium)签署了50个lium喷气机的具有约束力的销售协议,还有50个选择。在他们2022年的谅解备忘录(MOU)之后,该协议标志着中东和北非最大的EVTOL飞机订单。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力