汽车和交通

航空市场

航空公司市场规模、份额、增长和行业分析,按运输类型(国内、国际)、服务类型(客运航空公司、货运航空公司)、机队类型(窄体飞机、宽体飞机)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : February 2024

报告 ID: KR483

航空公司市场规模

2023年全球航空市场规模为5828.7亿美元,预计到2031年将达到8958.5亿美元,2024年至2031年复合年增长率为5.61%。在工作范围内,该报告包括以下公司提供的产品达美航空、美国航空集团、联合航空控股公司、汉莎航空集团、法航荷航、国际航空集团 (IAG)、西南航空、中国南方航空股份有限公司、阿联酋航空集团、澳洲航空有限公司等。

全球航空市场前景广阔,很大程度上受到全球旅行需求不断增长的影响。这一增长是由经济发展和中产阶级收入增加推动的,导致选择航空旅行的乘客数量激增。随着经济扩张和可支配收入增加,国内和国际航班的需求预计将稳步增长。这一趋势为航空公司扩大服务、迎合更广泛的客户群和探索新航线创造了机会。市场视角强调经济因素和人口变化在推动全球航空业扩张中的关键作用。

分析师评论

在 2024 年至 2031 年的预测期内,几种未来趋势将决定全球航空市场的增长轨迹。城市空中交通 (UAM) 推出电动垂直起降 (eVTOL) 飞机,彻底改变了短途城市交通。同时,氢动力飞机的探索符合业界对可持续航空的承诺,旨在减少碳排放。

另一个值得注意的趋势是超音速旅行的复苏,技术进步可能预示着商业超音速飞行的回归。这些趋势凸显了该行业对创新、可持续发展和高速航空旅行的承诺,为未来几年的变革性发展奠定了基础。

市场定义

航空公司是全球运输系统的重要组成部分,是为旅客和货物提供航空运输服务的公司。它们的应用范围广泛,从促进国际和国内旅行到货运航空公司的货物运输。

航空公司的监管环境非常复杂,并且全球范围内各不相同。主要法规包括国际民用航空组织 (ICAO) 和地区当局制定的安全标准。美国联邦航空管理局 (FAA) 和欧盟航空安全局 (EASA) 等监管机构在确保合规性方面发挥着至关重要的作用。 《航空承运人准入法》和《蒙特利尔公约》等法律进一步界定了乘客的权利和责任,从而有助于形成航空业的整体监管框架。

市场动态

市场自由化和放松管制在塑造全球航空公司市场竞争格局方面发挥着关键作用。取消限制可以促进良性竞争,从而提高效率、降低票价并扩大航空公司的市场准入。同时,技术进步对于提高航空公司的运营效率和成本效益具有举足轻重的作用。从采用节能飞机到数字化和人工智能的融合,技术仍然是推动行业进步的主要因素。市场自由化和技术进步之间的协同作用使全球航空市场实现持续增长和创新。

尽管增长前景乐观,但全球航空市场仍面临可能影响其稳定性的挑战。燃油价格波动凸显了燃油成本波动对航空公司盈利能力和运营成本构成的重大挑战。该行业的脆弱性油价格变化凸显了有效的燃料对冲策略的必要性。此外,监管合规和环境问题带来的障碍阻碍了航空公司的市场扩张。严格的法规和行业的碳足迹会增加额外的合规成本和运营复杂性。

尽管面临挑战,全球航空公司市场仍面临着显着的机遇,例如向新兴市场的扩张,特别是在未开发的经济体。这为航空公司提供了扩大航线网络、接触新客户群并利用不断增长的航空旅行需求的机会。此外,对可持续航空的日益关注也提供了巨大的机遇。该行业可以通过投资环保技术和实践、迎合具有环保意识的乘客以及为旨在创建更具可持续性的航空业的全球努力做出贡献来抓住这一机遇。

细分分析

全球航空公司市场根据运输类型、服务类型、机队类型和地理位置进行细分。

按运输类型

根据运输类型,市场分为国内和国际。 2023年,国内市场占据最大市场份额,达到令人印象深刻的5233亿美元。这种主导地位可归因于多种因素,包括大流行后国内旅行限制的复苏、商务和休闲目的的短途航班需求增加以及政府刺激当地旅游业的举措。

按服务类型

根据服务类型,航空公司市场分为客运航空公司和货运航空公司。 2023年,客运航空市场占据89.22%的主导份额。疫情后全球旅行的逐步复苏,加上俄罗斯和乌克兰战争,刺激了休闲和商务旅客需求的复苏。此外,低成本航空公司的扩张以及创新服务的推出提高了可及性和可负担性,从而推动了乘客交通。此外,城市化和全球化的持续发展放大了对高效客运的需求,巩固了这一领域的主导地位。

按机队类型

根据机队类型,航空公司市场分为窄体飞机和宽体飞机。预计宽体飞机市场将经历强劲增长,2024 年至 2031 年复合年增长率高达 8.03%。这一预期增长可能受到多种因素的推动,包括长途国际旅行需求的增加、全球航空业的扩张等。主要航空公司的航线,以及对大型飞机的日益青睐,以有效满足不断增长的乘客量。此外,飞机技术的进步,例如燃油效率和增强的乘客便利设施,可能会进一步推动宽体飞机的采用,从而推动其未来几年的增长轨迹。

航空市场区域分析

按地区划分,全球航空市场分为北美、欧洲、亚太、中东和非洲和拉丁美洲。

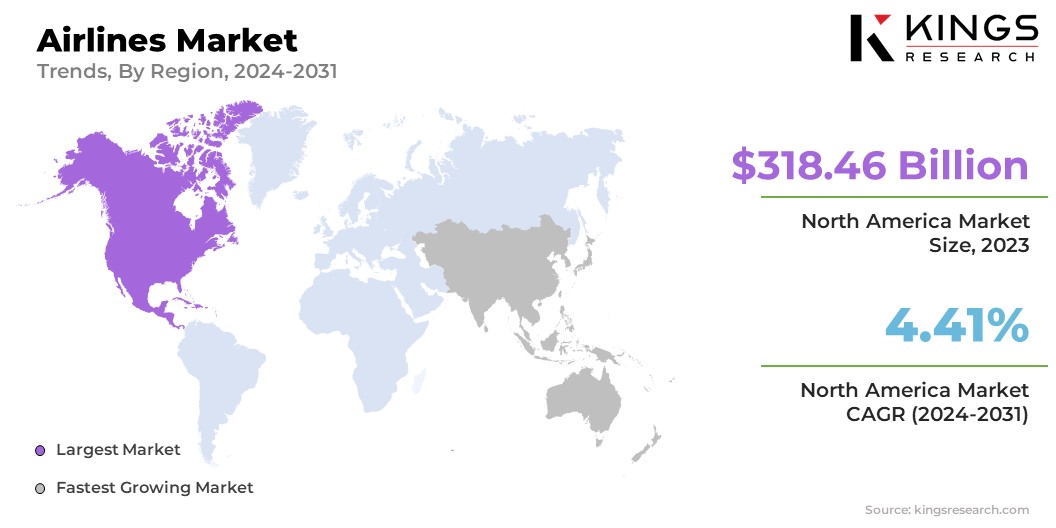

2023年,北美航空在全球市场的份额约为54.64%,估值为3184.6亿美元。该地区的市场霸主地位主要得益于主要航空公司的存在、强大的基础设施以及不断增长的航空旅行需求。北美拥有众多提供广泛的国内和国际服务的航空公司,是全球航空业的重要枢纽。该地区的经济实力加上完善的监管框架,奠定了其领先地位,使其成为航空业战略举措、创新和市场趋势的焦点。

2024年至2031年,亚太地区将成为全球航空市场增长最快的地区,复合年增长率为7.95%。这种快速增长是由多种因素支撑的,例如城市化进程的加快、可支配收入的增加以及对航空旅行越来越感兴趣的中产阶级人口的迅速增长。该地区充满活力的经济格局,以蓬勃发展的新兴市场为特征,使其成为航空公司扩张和投资的热点。战略合作伙伴关系、技术进步和航空基础设施的发展有助于亚太地区成为全球航空业的主要地区。

竞争格局

全球航空公司市场研究将提供宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加航空公司在不同地区的市场份额。扩张和投资涉及一系列战略举措,包括研发活动投资、建立新的制造设施以及供应链优化,这可能为市场增长带来新的机遇。

航空市场主要公司名单

主要行业发展

- 2023 年 12 月(合作):万豪国际集团和新加坡航空加强了合作伙伴关系,为其忠诚度计划会员提供更多福利。此次合作旨在提供独特的体验和特权,结合两个品牌在酒店和航空领域的优势。此次深化的联盟旨在通过万豪酒店组合和新加坡航空的全球网络提供专属福利和奖励,提升会员的整体旅行体验。

- 2023 年 11 月(合作伙伴):印度航空与阿拉斯加航空建立了联运合作伙伴关系,改善了印度和美国之间乘客的连通性。该协议促进了更顺畅的转机、协调了航班时刻表并增强了整体旅行体验。此次合作旨在加强全球连通性,通过两家航空公司的广泛网络为乘客提供更多的旅行选择和便利。

全球航空市场细分为:

按运输类型

- 国内的

- 国际的

按服务类型

- 客运航空公司

- 货运航空公司

按机队类型

- 窄体飞机

- 宽体飞机

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力