医疗保健 医疗器械 生物技术

解剖病理市场

由最终用户(医院实验室,临床实验室,其他最终用户),通过应用程序和服务(服务,消耗品,工具)的解剖病理学市场规模,份额,增长和行业分析,按应用(疾病诊断,医学研究)进行的。和区域分析, 2024-2031

页面 : 150

基准年 : 2023

发布 : January 2025

报告 ID: KR1184

解剖病理市场规模

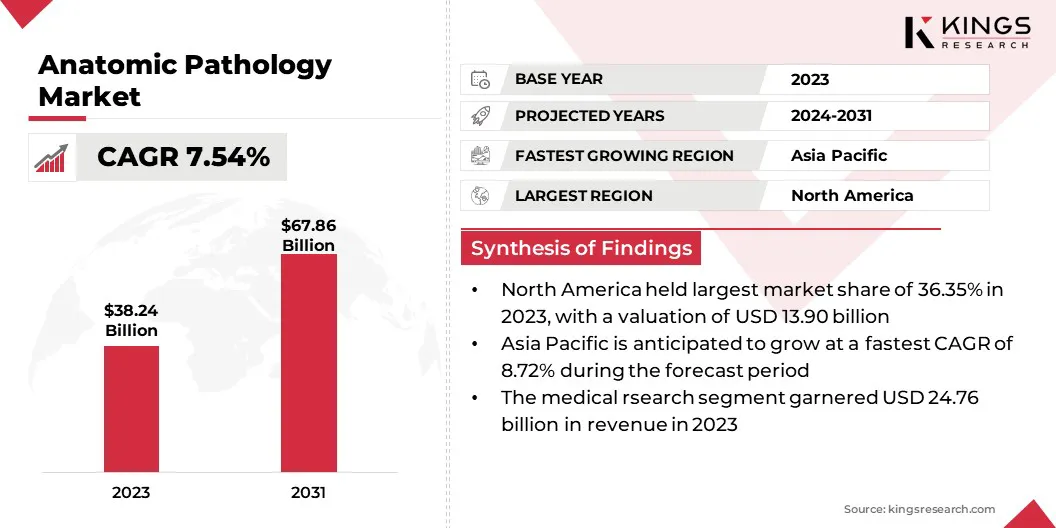

全球解剖病理市场的市场规模在2023年价值382.4亿美元,预计到2031年的407.9亿美元增加到678.6亿美元,在预测期内的复合年增长率为7.54%。全球癌症和慢性疾病的发病率不断增加,主要是为市场推动。

- 世界癌症研究基金的最新报告显示,在2022年诊断出了1998万个癌症病例。这些病例中约有40%可以通过解决与准确诊断,饮食,营养和体育活动相关的危险因素来防止这些病例。

癌症病例正在显着增加,这正在增加对先进诊断技术的需求,以识别恶性肿瘤和指导治疗策略。

在工作范围内,该报告包括F. Hoffmann-La Roche Ltd.,Danaher Corporation,PHC Holdings Corporation,Agilent Technologies,Inc。,Cardinal Health,Cardinal Health,Quest Diagnostics Incorporated,Laber of America of America of America of America of America of America of Ameraniation of Flagmann-La Roche Ltd.等公司提供的产品和服务。 Holdings,Neogenomics Laboratories,Inc。,Biogenex和Sakura Finetek USA,Inc.。

政府,私人组织和医疗保健提供者越来越多地投资于先进的诊断基础设施,以改善患者的结果。这些投资可以采用创新技术,从而提高诊断准确性和可访问性。新兴经济体还目睹了医疗保健预算的显着增长,为病理服务提供者创造了机会。

预计医疗保健创新和基础设施发展的优先级将维持这种向上的轨迹,从而确保未来几年的市场扩大。

此外,快速采用个性化医学正在增强对解剖病理学的需求,推动解剖病理市场。量身定制的治疗方法依赖于精确的诊断评估,特别是用于癌症和罕见遗传疾病等复杂疾病。解剖病理学在识别生物标志物和支持有针对性的治疗策略中的作用将其定位为个性化医疗保健中的关键组成部分。

解剖病理学是医学的一个分支,侧重于通过检查组织,器官和身体标本的研究和诊断疾病。该学科涉及分析在手术,活检或尸检期间获得的样本,以鉴定异常,例如肿瘤,感染或退化条件。

解剖病理学中常用的技术包括总检查,微观评估,组织化学染色和分子测试。病理学家使用这些方法来了解疾病机制,指导临床治疗并提供预后信息。解剖病理学在医学研究,癌症诊断和法医研究中起着至关重要的作用,这对促进患者护理和医学知识做出了重大贡献。

分析师的评论

解剖病理市场中的公司正在采用先进的诊断技术作为推动增长并满足对准确有效疾病诊断的需求不断增长的关键策略。领先的公司正在投资具有高分辨率成像,远程分析功能和集成数据共享平台的数字病理系统。

- 2024年10月,NYU Langone Health引入了一项开创性的数字病理学计划,通过从传统显微镜转变为高清数字成像来彻底改变疾病诊断。这一进步可以实时在医院网络上实时共享组织样品图像,从而提供了无与伦比的清晰度分析。该计划大大减少了诊断时间并增强了医疗专业人员之间的协作

这些创新正在简化诊断工作流程,减少周转时间并提高运营效率。此外,公司正在利用人工智能(AI)和机器学习(ML)算法,通过识别组织样本中的复杂模式并最大程度地减少人类错误,从而提高诊断精度。

也非常重视分子诊断的发展,以满足对精确医学和肿瘤学特异性解决方案的需求不断增长的需求。

- 2024年9月,佩奇(Paige)介绍了Alba,这是一种AI驱动的临床级副驾驶,旨在增强病理学和肿瘤学方面的诊断和治疗。 Alba利用Paige的高级基础模型提供了实时的,AI驱动的患者见解,这代表了实现人工通用智能(AGI)的重大进步。

此外,公司,医疗保健提供者和研究机构之间的战略合作正在进一步加速这些技术的采用。公司正在将投资引入研发,以整合满足高通量病理服务需求的自动化和可扩展解决方案。这些举措正在重塑行业,提高采用率并在市场内创造可持续的增长机会。

解剖病理市场增长因素

诊断实验室和医疗机构的扩散正在加速解剖病理市场的增长。配备有创新技术的新诊断中心正在改善城市和农村地区对先进病理服务的可及性。

这些扩展正在解决对及时,准确疾病诊断的需求日益增长的需求,尤其是在服务不足的地区。私人诊断提供者和医疗机构和病理公司之间的伙伴关系的兴起正在进一步推动市场。

- 2024年9月,全渠道诊断服务提供商Redcliffe Labs获得了4200万美元的C系列资金。这项投资将支持该公司雄心勃勃的扩张计划,战略重点是加强其在印度II和III层城市中的业务。这些资金将用于建立其他实验室和诊断中心,从而提高可访问性和服务范围。

全球医疗保健支出的上升正在加强解剖病理市场的增长。政府,私人组织和医疗保健提供者越来越多地投资于先进的诊断基础设施,以改善患者的结果。

这些投资可以采用最先进的技术,从而提高诊断准确性和可访问性。新兴经济体还目睹了医疗保健预算的显着增长,为病理服务提供者创造了机会。

但是,与先进的诊断技术,尤其是数字病理系统和AI驱动工具相关的成本的波动率限制了市场的扩展。这些技术所需的初始投资可能是令人难以置信的,尤其是在医疗保健预算有限的新兴市场中。

为了应对这一挑战,公司正在采用诸如提供具有成本效益的订阅模型,与政府倡议合作以补贴成本的策略,并为较小的诊所和医院开发更实惠,可扩展的解决方案。此外,制造商专注于通过技术创新和自动化来提高其产品的成本效益,从而确保更广泛的可访问性和采用。

解剖病产行业趋势

对肿瘤学研究的重视是推动解剖病理市场的关键因素。政府机构领导的倡议支持了依靠先进的病理分析来开发新疗法的研究计划。

- 2024年9月,美国,澳大利亚,印度和日本开始了一项开创性的努力,以消除印度太平洋的癌症,从宫颈癌开始,并为将来解决其他类型的癌症奠定了基础。这项倡议是作为在四方领导人峰会期间做出的更广泛承诺的一部分宣布的。

制药公司和研究组织正在与病理服务提供商合作,以确保对组织样本进行精确评估,这对于药物发现和临床试验至关重要。

传染病的越来越大,重大促进了解剖病理行业的发展。病理评估通过分析组织和器官样本在诊断由细菌,病毒,真菌和寄生虫引起的感染中起关键作用。

新的传染病的出现和抗性菌株的重新出现增强了对准确诊断方法的需求。政府和医疗组织正在增加对诊断研究和实验室基础设施的投资,以有效地打击暴发。

分割分析

全球市场已根据产品和服务,应用,最终用户和地理位置进行了细分。

通过产品和服务

根据产品和服务,市场已被细分为服务,消耗品和工具。该服务部门于2023年领导了解剖病理市场,达到166.5亿美元。随着全世界的医疗保健系统专注于提供准确,及时的诊断,病理服务在肿瘤学,精密医学和其他医疗领域变得至关重要。

医疗保健提供者越来越依赖外包病理学服务来确保高质量的分析,降低运营成本并保持诊断准确性。此外,高级技术(例如数字病理学和AI驱动分析)的集成增强了这些服务的价值。疾病诊断的复杂性日益增长的复杂性,尤其是癌症,进一步巩固了专家病理服务的重要性,推动了其在市场上的主导地位。

通过应用

根据应用,市场已分类为疾病诊断和医学研究。医学研究领域在2023年获得了64.76%的最大收入份额。研究机构在很大程度上依靠解剖病理学来进行深入的组织分析,尤其是在肿瘤学和遗传研究方面,以驱动精确医学。

需要准确,详细的数据来支持临床试验,生物标志物发现和疾病的理解,这促进了对晚期病理技术的需求。此外,政府和私营部门正在投资医学研究,从而可以更好地使用尖端的诊断工具。

由最终用户

根据最终用户,市场已分为医院实验室,临床实验室和其他最终用户。临床实验室部分有望在预测期间以8.44%的稳健复合年增长率为8.44%。这些实验室配备了先进的技术和熟练的人员,从而有效地处理和分析了组织样品。

对早期疾病检测的日益增长的需求,尤其是在肿瘤学中,正在推动临床实验室采用尖端的解剖病理学工具,例如数字病理和基于AI的系统,以提高诊断准确性并减少周转时间。

解剖病理市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美占2023年全球解剖病理市场的36.35%,估值为1390亿美元。该地区强大的医疗基础设施,包括设备齐全的医院,实验室和研究设施,支持实施高级诊断工具。该基础设施为采用创新的解剖病理解决方案提供了肥沃的基础,包括数字病理和AI驱动的诊断。

此外,北美的公司处于开发和整合尖端技术(例如数字病理,AI和分子诊断)等尖端技术的最前沿。这些技术的迅速采用,尤其是在美国,诊断准确性提高了,周转时间减少了,并驱动了市场的增长。

- 2024年7月,医疗成像管理解决方案的全球领导者AGFA Healthcare宣布,北美由Corista DP3驱动的病理学企业成像启动。该高级解决方案旨在应对从模拟系统过渡到数字系统的病理部门所面临的挑战,重点是降低复杂性,增强临床协作,并提高病理工作流程的效率。

在预测期内,亚太市场有望以8.72%的稳健复合年增长率增长。亚太地区的癌症病例急剧增加,尤其是在中国和印度等国家,那里的人口和生活方式的变化对日益增长的负担产生了重大贡献。肿瘤学中基于组织的诊断的需求日益增长,正在加速该地区的解剖病理行业的增长。

此外,亚太地区已成为医疗旅游业的枢纽,来自世界各地的患者寻求高质量,具有成本效益的医疗服务。印度,泰国和新加坡等国家正在吸引国际患者的癌症治疗和诊断服务。

越来越多的患者涌入正在促使医疗保健提供者采用最新的解剖病理技术来满足全球标准并确保准确的诊断,从而为该地区的市场增长做出了贡献。

竞争格局

全球解剖学市场报告将提供有价值的见解,重点是市场的分散性。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造机会。

解剖病理市场中的关键公司清单

- 霍夫曼 - 拉罗奇有限公司

- Danaher Corporation

- PHC Holdings Corporation

- Agilent Technologies,Inc。

- 红衣主教健康

- Quest Diagnostics Incorporated

- 美国实验室公司

- Neogenomics Laboratories,Inc。

- Biogenex

- Sakura Finetek USA,Inc。

关键行业发展

- 2024年9月(合伙企业):Roche已与Lunit合作,将Lunit Scope PD-L1 22C3 TPS整合到Roche的Naverify数字病理平台中。这种合作代表了Lunit在Roche中的AI技术的第一次部署,为病理学家和科学家提供了高级工具来增强癌症研究。

- 2024年7月(扩展):Danaher Corporation公布了两个新的实验室,该实验室经临床实验室改进修正案(CLIA)和美国病理学家学院(CAP)认证。这些实验室的策略性设计用于加快伴侣诊断(CDX)和互补诊断(CODX)的开发和商业化,这对于推进个性化医学至关重要。

全球解剖学市场已被细分为:

通过产品和服务

- 服务

- 组织病理学

- 细胞病理学

- 消耗品

- 抗体

- 主要抗体

- 二抗

- 套件和试剂

- 污渍和溶剂

- 固定剂

- 其他套件和试剂

- 探针

- 其他消耗品

- 抗体

- 乐器

- 滑动染色系统

- 组织加工系统

- 细胞处理器

- 微失位

- 嵌入系统

- 覆盖者

- 其他乐器

通过应用

- 疾病诊断

- 癌症

- 乳腺癌

- 胃肠癌

- 肺癌

- 前列腺癌

- 其他癌症

- 其他疾病

- 癌症

- 医学研究

由最终用户

- 医院实验室

- 临床实验室

- 其他最终用户

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲的其余部分

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲的其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力