医疗保健 医疗器械 生物技术

特应性皮炎药物市场

特应性皮肤炎药物市场规模,份额,增长和行业分析,通过药物类别(局部皮质类固醇,钙调蛋白抑制剂,磷酸二酯酶4(PDE4)抑制剂),分销渠道(医院药房,在线药房,皮肤病学诊所),借助的路线管理(局部,口服,注射)和区域分析, 2024-2031

页面 : 190

基准年 : 2023

发布 : February 2025

报告 ID: KR1324

市场定义

特应性皮炎是一种慢性炎性皮肤状况,其特征是红色,发痒的皮疹,主要影响患有易感性免疫系统的个体。

市场包括旨在管理症状和改善患者预后的局部,口服和生物疗法的治疗的开发和销售,这是由创新和对有效解决方案的需求不断增长的。

特应性皮炎药物市场概述

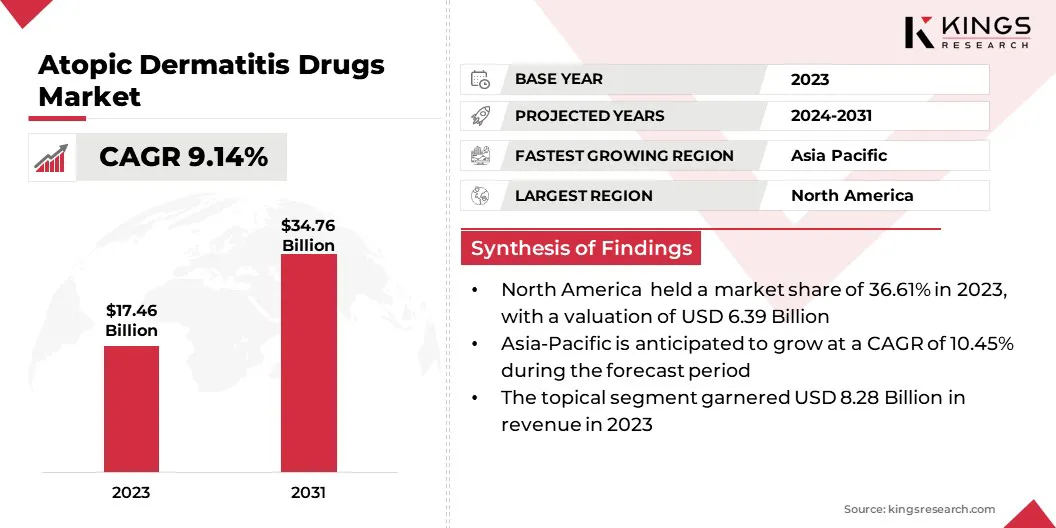

全球特应性皮炎药物的市场规模在2023年价值为174.6亿美元,预计到2031年,2024年的188.5亿美元增加到347.6亿美元,在预测期内的复合年增长率为9.14%。

市场正在经历显着的增长,这主要是由于该病的全球流行率上升和对有效治疗的需求不断增长。

药物开发的创新,尤其是生物制剂和靶向疗法的创新,正在增强治疗功效。个性化医学的趋势是实现量身定制的治疗计划,以改善患者的结局和依从性。

在特应性皮炎药物市场运营的主要公司是Abbvie Inc.,Bausch Health Companies Inc.,GSK Companies。,Pfizer Inc.,Regeneron Pharmaceuticals Inc.,Sanofi,Eli Lilly and Company,Novartis AG,Leo Pharma Inc.,Leo Pharma Inc. Teva Pharmaceutical Industries Ltd.,Bristol-Myers squibb比利时SA/NV,Astrazeneca,Astellas Pharma Inc.,Otsuka Pharmaceutical Co.,Ltd.,Galderma等。

- 根据美国国家过敏和传染病研究所的说法,2024年8月报告说,美国有2至10%的成年人和10%至30%的儿童受到这种病情的影响。

关键亮点:

- 2023年,特应性皮炎药物行业的规模为174.6亿美元。

- 从2024年到2031年,市场预计将以9.14%的复合年增长率增长。

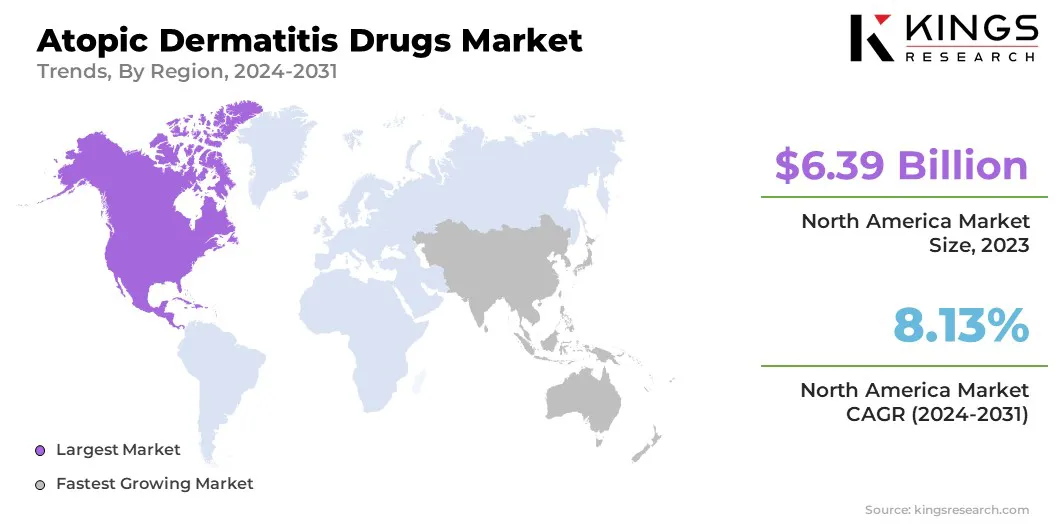

- 北美在2023年持有36.61%的份额,价值63.9亿美元。

- 局部皮质类固醇细分市场在2023年获得了40.9亿美元的收入。

- 到2031年,医院药房细分市场预计将达到108.7亿美元。

- 预计局部细分市场将在预测期间见证8.94%的复合年增长率

- 据估计,在投影期间,亚太地区的复合年增长率为10.45%。

市场驱动力

“特应性皮炎的全球流行率和药物开发的进步”

特应性皮炎(AD)的全球患病率上升是对更有效治疗方案的需求的主要驱动因素。由于数百万个人受到了全世界的影响,AD的慢性性质需要长期管理策略,从而增加了对创新疗法的需求。

不断增长的患者人群正在推动市场的扩张,将制药公司推向快速轨道研发,以获得高级,高需求的治疗解决方案。

此外,药物开发的进步,尤其是生物制剂和有针对性疗法的出现,正在彻底改变治疗方法。与传统疗法相比,这些创新疗法提供了提高的功效和安全性概况,进一步推动了市场的增长。

- 例如,在2024年12月,城堡生物科学家宣布了其特应性皮炎(AD)管道的进步,并进行了精确的医学测试。该创新的测试将于2025年下半年推出,旨在帮助患者避免反复试验的治疗周期,改善治疗结果并简化中度至重度AD的治疗决策。

市场挑战

“高度治疗成本和访问差异”

特应性皮炎(AD)市场面临着巨大的挑战,阻碍了治疗可及性和市场增长。高度治疗成本,特别是对于生物制剂,限制了经济受限患者的负担能力,从而限制了市场渗透。

为了解决这个问题,制药公司可以实施分层的定价模型,扩大患者援助计划并促进生物仿制药以提供具有成本效益的替代品。此外,严格的监管要求延长了开发时间表,从而延迟了创新治疗的市场进入。

积极参与监管机构,利用加速批准途径以及利用现实世界的证据可以加快批准并减少延误。医疗保健方面的地理差异进一步加剧了不平等的治疗可用性,从而增加了受影响个人的负担。

扩大远程医疗,增强分销网络以及与医疗保健决策者的合作可以提高可访问性并确保更广泛的治疗范围。

市场趋势

“向生物制剂和个性化医学的转变”

特应性皮炎药物市场正在见证明显的趋势,包括转向生物制剂和有针对性的疗法,可为中度至重度病例提供更有效的治疗方法。

生物制剂,例如单克隆抗体和JAK抑制剂,由于其靶向这种疾病的潜在免疫机制的能力,因此变得突出。此外,越来越重视个性化医学以优化治疗结果。

此外,口服疗法和组合疗法因其提高功效和便利性而引起了人们的关注。特应性皮炎的全球流行率不断上升,尤其是在新兴市场中,药物开发的进步预计将促进市场的扩张。

- 2024年3月,赛诺菲(Sanofi)展示了中度至重度特应性皮炎(AD)中的2b阶段2b结果,在28周内表现出持续的改善,治疗后高响应者率和一致的安全性。这些发现在2024年AAD会议上发表,支持季度给药,并在竞争性特应性皮炎药物行业中的潜力,并推进了其3阶段的Oceana计划。

特应性皮炎药物市场报告快照

| 分割 | 细节 |

| 按毒品类 | 局部皮质类固醇,钙调蛋白抑制剂,磷酸二酯酶4(PDE4)抑制剂,生物制剂,其他抑制剂 |

| 按分配渠道 | 医院药房,在线药房,皮肤病学诊所 |

| 通过行政路线 | 局部,口服,可注射 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过药物类别(局部皮质类固醇,钙调蛋白抑制剂,磷酸二酯酶4(PDE4)抑制剂,生物制剂等):局部皮质类固醇细分市场在2023年获得了40.9亿美元,因为它们与他们广泛用作管理的一线治疗,用于管理一线治疗,以管理一线治疗,特应性皮炎,可快速缓解和有效性。

- 通过分销渠道(医院药房,在线药房和皮肤病学诊所):皮肤病学诊所在2023年占43.65%的份额,并加剧了他们对皮肤状况的专门关注,该皮肤状况可直接获得专家护理和量身定制的治疗计划,以增强皮肤状况依从性和结果。

- 按管理途径(局部,口服和注射途径):到2031年,局部部门预计将达到162.3亿美元,这主要归因于消费者对非侵入性治疗的偏爱,这些治疗可提供局部护理,以最少的全身副作用,从而改善患者的局部护理合规性和满意度。

特应性皮炎药物市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美特应性皮炎药物市场在2023年占36.61%的份额,价值为63.9亿美元。特应性皮炎的高流行,生物制剂的采用,有利的报销政策,先进的医疗保健基础设施以及对创新疗法的研发研究和开发的大量投资来增强这种优势。

- 例如,在2024年1月,美国FDA更新了Dupixent(Dupilumab)的标签,以包括3阶段的疗效和安全性数据,该患者患有中度至重度手动性性皮炎的12岁以上患者。正如第一个生物学对这种情况评估的那样,随着全球监管提交的提交,该批准增强了dupixent在不断增长的市场中的地位。

预计亚太特应性皮肤炎药物行业将在整个投影期间以10.45%的速度复合年增长率增长。中国,印度和日本等领先的国家正在为这一增长做出重大贡献,这是对特应性皮炎,医疗保健支出不断上升以及患者人数不断增长的认识的支持。

区域市场受益于医疗基础设施和正在进行的研发工作的大量投资,旨在创新治疗。此外,特应性皮炎的越来越普遍,尤其是在儿童和成人中,进一步的燃料需求,将亚太定位为市场的关键市场。

- 2024年1月,格伦马克(Glenmark)和辉瑞公司(Glenmark)和辉瑞公司(Pfizer)合作推出了印度的中度至重度特应性皮炎(AD)的先进口服治疗方法。由CDSCO,U.S. FDA,EMA和其他全球监管机构批准,它将被共同营销为Jabryus(Glenmark)和Cibinqo(Pfizer)。它已经在超过35个市场中提供,可提高功效和患者的便利性。

监管框架

- 在美国,食品药品监督管理局(FDA)负责调节特应性皮炎药物的批准和营销。它通过严格的临床试验和数据综述来评估候选药物的安全性,功效和质量。这种监管监督可确保患者只能为特应特应性皮炎提供安全有效的疗法,同时维持制造和分配方面的高标准。

- 在欧洲,欧洲药品局(EMA)调节了室内疾病特应性皮炎药物,在授予营销授权之前,通过严格的临床评估来评估其安全性,有效性和质量。

- 在亚太地区国家医疗产品管理局(NMPA)在中国规范药物,为其监督和管理执行指南,政策和决定。

- 在日本,药品和医疗设备局(PMDA)的特种性皮炎药物,通过严格的科学评估来确保其安全性,有效性和质量。

竞争格局

特应性皮炎药物行业的特征是许多参与者,包括成熟的公司和新兴参与者。为了在这个快速发展的市场中获得竞争优势,这些组织正在培养战略计划,例如新产品发布,合作,公司扩张以及并购和收购。

- 2024年7月,约翰逊和约翰逊服务公司(Johnson&Johnson Services,Inc。)收购了黄色球衣治疗疗法,确保了NM-26的所有权,NM-26是一种针对特应性皮肤炎的创新治疗方法,从而增强了皮肤病学管道并增强了其在皮肤病学中未满足医疗需求方面的领导力。

特应性皮炎药物市场的关键公司清单

- Abbvie Inc.

- Bausch Health Companies Inc.

- GSK集团的公司。

- 辉瑞公司

- Regeneron Pharmaceuticals Inc.

- 赛诺菲

- 伊利礼来公司

- 诺华AG

- Leo Pharma Inc.

- Teva Pharmaceutical Industries Ltd.

- Bristol-Myers Squibb比利时SA/NV

- 阿斯利康

- Astellas Pharma Inc.

- Otsuka Pharmaceutical Co.,Ltd。

- 加尔德玛

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2024年5月,Johnson&Johnson Services,Inc。收购了Proteologix,Inc。以增强其皮肤病学组合,重点是针对特应性皮炎和哮喘的创新双特异性抗体,并满足目标治疗剂的未满足需求。

- 2024年10月,Organon Group of Companies收购了皮肤化,包括创新的皮肤病疗法VTAMA(Tapinarof)奶油,增强了其产品组合以满足对特应性皮肤炎和其他炎症性皮肤状况的需求。

- 2024年4月,Incyte获得了Escient Pharmaceuticals,以获取其特应性皮炎治疗管道,从而加强了其开发中度至重度状况创新疗法的能力。

- 2024年9月,Lilly的EbGlySSTM(Lebrikizumab-lbkz)已获得FDA批准,以治疗12岁及以上的成年人和儿童中等重度性皮肤炎。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力