汽车和交通

汽车E压缩机市场

汽车E压缩机市场规模,份额,增长和行业分析,按车辆类型(电动汽车(电动汽车),混合动力汽车(HEVS),内燃机(ICE)车辆),由组件(电动机,压缩机外壳),最终用户和地区分析,通过组件(电动机,压缩机外壳), 2024-2031

页面 : 200

基准年 : 2023

发布 : March 2025

报告 ID: KR1432

市场定义

汽车E压缩机市场涉及用于车辆空调和热管理系统中的电压的生产,分布和创新。与传统的皮带驱动压缩机不同,电子压缩机是电力的,因此对于混合动力和电动汽车(EV)至关重要。

这些压缩机可增强冷却性能,优化电池寿命并提高整体车辆能源效率。市场包括OEM,组件供应商和售后市场参与者,其市场增长是EV需求,技术进步和可持续性倡议的上升所推动的。

汽车E压缩机市场概述

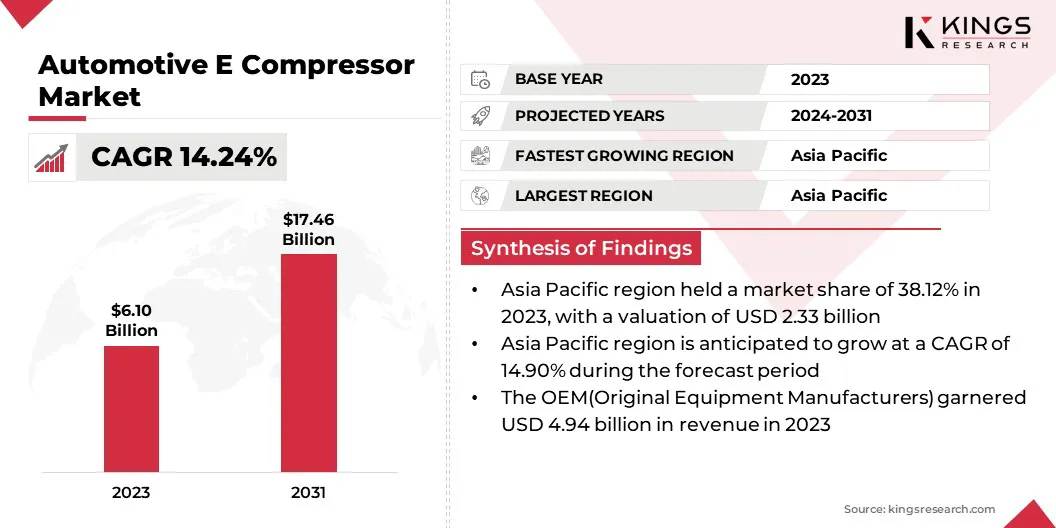

全球汽车E压缩机市场规模在2023年的价值为61亿美元,预计到2031年的2024年的68.8亿美元增加到174.6亿美元,在预测期间的复合年增长率为14.24%。

市场是由电动和混合动力汽车采用越来越多,对节能HVAC系统的需求增加以及车辆热管理技术的进步所驱动的。

严格的排放法规和政府激励措施促进电动汽车的生产进一步推动了对电子压缩机的需求。可变速度和智能电子压缩机技术的连续创新有望提高效率,从而进一步促进全球市场。

在全球汽车E压缩机行业运营的主要公司是Mitsubishi重型产业,有限公司,ZF Friedrichshafen AG,Hanon Systems,Schott AG,Schott AG,高度Marelli,Marelli,Valeo,Valeo,Denso,Densol,Densol,Ingersoll Rand,Toyota Industries Corporation,Gardner Denver Transport,Gardner Denver denver denver denver denver denver denver gymbh,Robert bobert bobert bobert bosch bosch bostruation and tccci,公司

主要的汽车制造商和组件制造商正在投资下一代热管理解决方案,以提高车辆性能。此外,政府激励措施支持采用电动汽车和扩展电动汽车充电基础设施正在助长市场,将电子压缩机定位为未来流动性的关键组成部分。

关键亮点:

- 全球汽车E压缩机市场规模在2023年价值61亿美元。

- 从2024年到2031年,市场预计将以14.24%的复合年增长率增长。

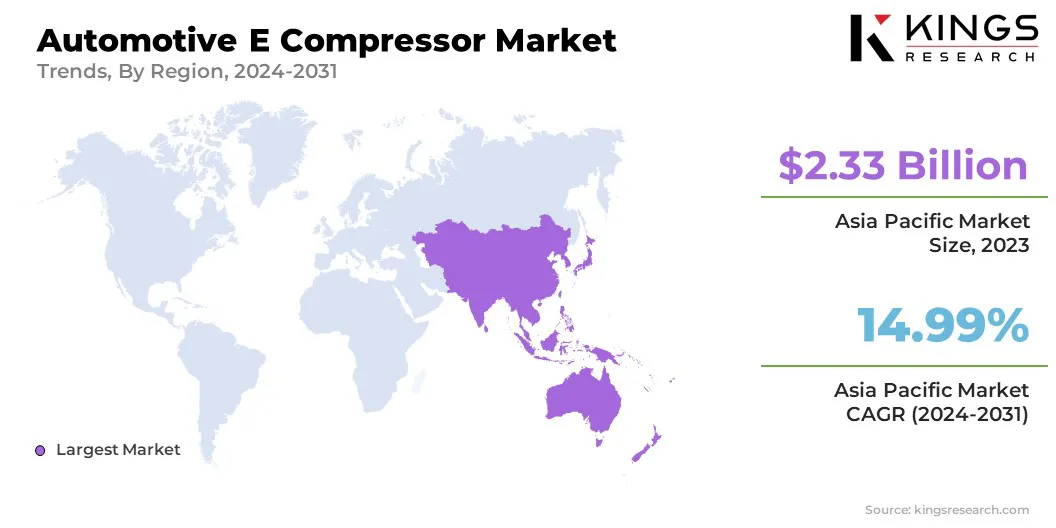

- 亚太在2023年的市场份额为38.12%,估值为23.3亿美元。

- 2023年,电动汽车(EVS)细分市场获得了34.2亿美元的收入。

- 到2031年,电动机部门预计将达到114.6亿美元。

- 到2031年,无刷DC(BLDC)电动机细分市场预计将达到140.2亿美元。

- OEM(原始设备制造商)细分市场预计到2031年将达到137.9亿美元。

- 预计在预测期内,北美的市场将以14.21%的复合年增长率增长。

市场驱动力

“汽车行业的电气化越来越大”

由于电气采用的增加,汽车E压缩机市场正在注册显着增长混合动力车(EV和HEVS)。政府正在实施严格的排放法规并激励电动汽车生产,促使汽车制造商转向电气化,从而助长了对电子压缩机等节能组件的需求。

与传统的皮带驱动压缩机不同,电子压缩机独立于内燃机运行,这对于依靠电池供电的HVAC系统的电动汽车至关重要。

此外,电子压缩机通过降低能耗和优化热管理来提高车辆效率,从而提高电池性能并扩展驾驶范围。随着电动汽车采用在全球范围内继续上升,在技术进步和监管支持的推动下,市场有望持续扩张。

- 在2023年,根据国际能源局(IEA),全球登记了近1400万辆新电动汽车,在道路上达到4000万,并标志着35%的同比增长,加速了市场上电动汽车采用的趋势。

市场挑战

“压缩机的高初始成本”

汽车E压缩机市场中的主要挑战之一是与传统系统相比,与电压相关的初始成本很高。电子压缩机需要高级电子设备,精确工程以及与车辆电池管理系统的集成,从而导致更高的生产成本。

这种成本因素可能会阻碍广泛采用,尤其是在价格敏感的市场中。汽车制造商和供应商专注于规模经济和技术创新,以降低制造成本。

对下一代材料的投资,提高的能源效率和模块化设计有助于降低成本。此外,政府对电动汽车采用的激励措施和补贴间接支持电子压缩机的负担能力,使其成为更广阔市场的可行选择。

市场趋势

“将E压缩机与先进的热管理系统集成”

汽车E压缩机市场的一个重大趋势是,电子压缩机与电动和混合动力汽车中先进的热管理系统的整合不断增加。随着电动汽车采用的加速,有效的热管理已成为汽车制造商提高电池性能,防止过热并提高整体车辆效率的关键重点。

现在,电子压缩机与液体冷却系统,热泵和智能HVAC控件集成,为机舱和动力总成组件提供优化的温度调节。

这种趋势尤其重要,因为极端温度会显着影响电池效率和车辆范围。此外,采用电动汽车中的热泵技术,该电动汽车利用电子压缩机来提高气候中的供暖效率,这进一步推动了市场。

汽车E压缩机市场报告快照

|

分割 |

细节 |

|

按车辆类型 |

电动汽车(EV),混合动力汽车(HEV),内燃机(ICE)车辆 |

|

按组件 |

电动机,压缩机外壳 |

|

通过技术 |

无刷DC(BLDC)电动机,同步电动机 |

|

由最终用户 |

OEM(原始设备制造商),售后市场 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按车型(电动汽车(电动汽车),混合动力车(HEV),内燃机(ICE)车辆):电动汽车(EVS)部分在2023年获得的34.2亿美元,这是由于EVS的采用越来越不断提高,政府激励EV制造以及有效的热量管理系统的高效热管理系统和最佳电池范围。

- 由组件(电动机,压缩机外壳):由于效率高,耐用性提高以及与常规替代方案相比,电动机部门在2023年持有68.09%的市场份额。

- 通过技术(无刷DC(BLDC)电动机,同步电动机):无刷DC(BLDC)电动机细分市场将到2031年达到140.2亿美元,这是由于其较高的能量效率,更长的寿命,并且能够提供可变速度运行,从而在EV和HEV中优化了冷却性能。

- 由最终用户(OEM(原始设备制造商),售后市场):由于电动和混合车的生产不断增加,预计到2031年,OEM(原始设备制造商)细分市场将达到137.9亿美元,随着汽车制造商和E-Compressor制造商和E-Compressor制造商之间的合作伙伴关系的增加,以及在下一型系统中的投资增加。

汽车E压缩机市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太在2023年的汽车E压缩机市场份额约为38.12%,估值为23.3亿美元。市场是由中国,日本和韩国电动和混合动力汽车生产的迅速扩张所驱动的。

政府的激励措施,补贴和严格的排放法规鼓励汽车制造商采用节能的热管理解决方案。领先的电动汽车制造商和组件供应商的存在进一步增强了市场的增长。由于对EV基础设施和智能汽车技术的投资增加,亚太地区仍然是市场上的忠实地区。

- 在中国,新电动汽车注册的35%激增在2023年达到810万,大大提高了对高级电子压缩机的需求。这种快速的EV扩展正在推动节能热管理解决方案的创新,增强了汽车E压缩机制造商的市场机会,以满足不断增长的电气化趋势。

北美的汽车E压缩机行业有望在预测期内以14.21%的复合年增长率增长,这是由于采用电动汽车的采用,严格的排放法规以及对先进汽车技术的投资的增加所致。

特斯拉,通用汽车和福特等主要汽车制造商的存在正在加速对高效电子压缩机的需求,以优化车辆性能和电池寿命。

此外,政府的政策和激励措施支持采用电动汽车,再加上下一代热管理系统的进步,正在推动市场。对可持续性和能源效率的关注日益集中在北美作为市场中的关键增长区域。

监管框架

- 在美国,环境保护局(EPA)通过执行管理汽车排放,制冷剂使用和整体能源效率的环境标准来调节市场。 EPA还为制造商制定了指南,以开发节能组件,包括电压,这些组件在改善车辆性能的同时最大程度地降低环境影响方面起着至关重要的作用。

- 在欧洲,欧盟委员会规范汽车E压缩机市场,确保遵守行业标准,安全要求和技术进步。

竞争格局:

全球汽车E压缩机市场的特征是大量参与者,包括已建立的公司和新兴组织。领先的汽车组件制造商正在投资研发,战略合作伙伴关系和生产能力扩展,以增强其地位。

主要参与者专注于开发具有较高能源效率,降低噪声水平和提高热管理功能的高级电子压缩机。此外,随着公司旨在增强其技术专业知识和全球影响力,越来越多的合并,收购和合作正在塑造竞争格局。

公司还专注于轻巧的设计,环保制冷剂和AI驱动的热管理系统,以获得竞争优势。亚太地区主导了制造业,主要供应商扩大了运营,以满足不断增长的电动汽车需求。

此外,监管合规性和成本优化仍然是影响市场定位的关键因素。连续的技术进步和产品差异化将进一步推动竞争。预计采用EV的上升将加剧竞争,推动汽车E压缩机解决方案的持续创新。

- 2024年10月,Thyssenkrupp AG在国际供应商博览会(IZB)(IZB)上推出了EVS的尖端创新,强调了电子机动性解决方案的进步。这些发展,包括下一代电子压缩机,展示了该行业致力于提高热管理效率并推动向车辆电气化过渡的承诺。

汽车E压缩机市场中的主要公司清单:

- 三菱重工有限公司。

- ZF Friedrichshafen AG

- 汉农系统

- Schott AG

- 高度马雷利

- Valeo

- 丹森

- Ingersoll Rand

- 丰田工业公司

- 加德纳丹佛运输

- Mahle Gmbh

- 罗伯特·博世(Robert Bosch Gmbh)

- TCCI制造

- 桑登公司

- Borgwarner Inc.

最近的发展(新产品发布)

- 2024年6月,颤音为电动汽车的热管理系统启动了先进的NVH解决方案,从而通过降低噪声和振动来增强电子压缩器性能。这项创新与对高效,更安静的电子压缩机的需求不断增长,从而加强了市场向电动汽车中高性能热管理解决方案的转变。

- 2024年2月,康明斯公司(Cummins Inc.)推出了第一个用于燃料电池发动机的电子压缩机,从而增强了对零排放车辆中高级热管理解决方案的需求不断增长。这一战略举动增强了其在市场上的地位,与行业向电气化和可持续发展的转变保持一致。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力