能源与电力

返回接触太阳能电池市场

返回太阳能电池市场规模,份额,增长和行业分析,技术(PERC(钝化发射极和后接触),IBC(互连的背部接触),HJT(HeteroJunction Technology),其他技术,最终用户(住宅,商业,工业,工业,公用事业项目),通过应用和区域分析,应用程序和区域分析, 2024-2031

页面 : 190

基准年 : 2023

发布 : March 2025

报告 ID: KR1456

市场定义

背触点太阳能电池是一种光伏(PV)电池,所有电触点都放在电池的后侧,消除了阻塞阳光并降低效率的前侧金属触点。

这种设计可提高光吸收,提高效率并提供更清洁的美学,使其非常适合需要高性能太阳能转换的应用。值得注意的例子包括互连的背部接触(IBC)和金属包装(MWT)太阳能电池。

返回接触太阳能电池市场概述

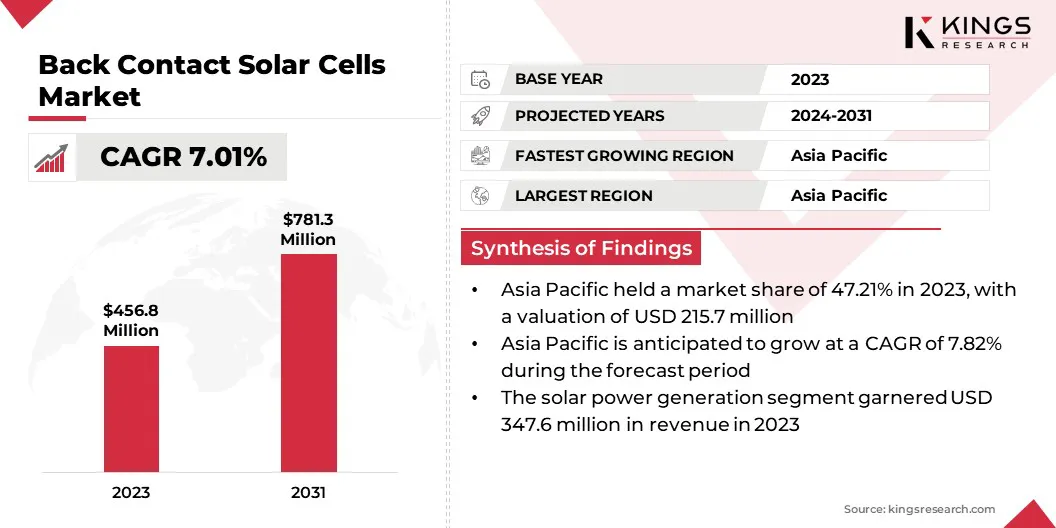

全球背部接触太阳能电池市场规模在2023年价值4.568亿美元,预计将从2024年的4.861亿美元增长到2031年的7.813亿美元,在预测期间的复合年增长率为7.01%。

市场的增长是由对高效太阳能技术的需求增加和制造过程中的进步所驱动的。这些细胞提供了卓越的能源转化率并增强了美学,使其非常适合住宅,商业和工业应用。

此外,支持政府政策,包括税收激励措施和可再生能源目标,正在促进投资并加速在全球范围内采用背部接触太阳能电池。

在全球背部接触太阳能电池行业运营的主要公司是SunPower Corporation,Panasonic Holdings Corporation,LG Electronics,Trina Solar Limited,Longi,Longi,Jinkosolar,Ja Solar Technology Co.,Ltd.,Hanwha Q Cells,Motech Industries Inc.有限公司,京都公司等。

政府政策和激励措施正在促进市场的增长。税收抵免,进料关税和补贴促进了太阳能采用,同时碳排放和能源效率的法规促进了对先进光伏解决方案的需求。

公用事业规模的太阳能项目受益于基于绩效的激励措施,从而有利于返回太阳能电池的较高能量产量。遵守可再生能源的目标是进一步的Bolsters市场扩张。

- 2024年11月在新德里举行的国际太阳能联盟(ISA)的第七届会议着重于加速太阳能部署,尤其是在能源获取有限的地区。主要讨论涵盖了旨在支持太阳能项目和Strenghthening全球合作的计划,计划和资金计划。

关键亮点:

- 2023年,全球背部接触太阳能电池市场规模的记录为4.568亿美元。

- 从2024年到2031年,市场预计将以7.01%的复合年增长率增长。

- 亚太地区在2023年持有47.21%的份额,价值2.157亿美元。

- PERC(钝化的发射极和后接触)部分在2023年获得了1.833亿美元的收入。

- 公用事业规模的项目预计到2031年将达到3.951亿美元。

- 在预测期间,太阳能发电片段将增长7.45%的强大复合年增长率。

- 预计北美将在预测期内以6.98%的复合年增长率增长。

市场驱动力

“分布式太阳能装置的增长”

分布式太阳能系统的采用正在上升,这主要是由于能源独立性和网格分散化的增加。住宅和商业屋顶设施需要高效的太阳能电池板,以最大程度地发电。

背部接触太阳能电池市场的增长从这种采用率中受益,因为这些电池可实现卓越的空间利用和每个单位面积的能量产量更高。 投资太阳能存储和离网解决方案的企业和房主进一步加强了对背部太阳能技术的需求。

- 2023年7月,国际能源局(IEA)在其最新可再生能源市场更新中报告说,分布式PV预计将大幅增长,在2024年达到140 gigawatts,比2022年增长了30%以上。

市场挑战

“高制造成本和物质限制”

阻碍背部接触太阳能电池市场增长的重大挑战是与复杂的生产过程和使用高级材料相关的高生产成本。这些太阳能电池需要精确的工程和专业设备,从而增加生产费用。此外,依赖昂贵或有限的原材料会引入供应链风险。

为了应对这些挑战,公司正在投资激光增强的制造,优化材料使用以及开发具有成本效益的替代方案。战略合作伙伴关系和提高的生产能力导致成本降低,使返回的联系太阳能电池在保持高效率和绩效标准的同时更加可行。

市场趋势

“光伏制造的技术进步”

光伏制造业的持续进步提高了背部接触太阳能电池的效率和负担能力,新兴的ASD ASD是一个关键的市场趋势。研发工作的重点是改善材料质量,优化生产过程并降低制造成本。

互插的背触点(IBC)和金属包装(MWT)技术的创新增强了电子传输,增强了能量输出。太阳能电池生产中的自动化和精确工程的发展可提高可扩展性。

降低的生产成本使高性能接触太阳能电池更容易访问,从而提高了其在住宅,商业和工业应用中的采用。

根据最新的世界经济论坛报告,太阳能技术的最新进步已经通过钙钛矿出现,这是一类晶体化合物,这对于太阳能电池板来说是非常有希望的。

它们在太阳光谱中吸收不同颜色的能力使它们在与硅等材料配对时产生更多的功率。在最近发表的《自然研究》中,总部位于中国的太阳能模块制造商Longi详细介绍了其在开发钙钛矿 - 硅串联串联太阳能电池方面的进展,从而通过将超薄的钙钛矿细胞分层在传统的硅细胞上来提高效率。

返回联系太阳能电池市场报告快照

|

分割 |

细节 |

|

通过技术 |

PERC(钝化发射器和后接触),IBC(互连的背部接触),HJT(异质结技术),其他技术 |

|

由最终用户 |

住宅,商业,工业,公用事业规模项目 |

|

通过应用 |

太阳能发电,离网系统,BIPV(建筑物集成光伏) |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- By Technology (PERC (Passivated Emitter and Rear Contact), IBC (Interdigitated Back Contact), HJT (Heterojunction Technology), and Other Technologies): The PERC (Passivated Emitter and Rear Contact) segment earned USD 183.3 million in 2023 due to its superior efficiency, cost-effectiveness, and widespread adoption in utility-scale and residential solar installations, making it a preferred choice for寻求高性能和商业上可行的太阳能解决方案的制造商和投资者。

- 由最终用户(住宅,商业,工业和公用事业规模的项目):公用事业规模的项目部分在2023年占有49.04%的市场,这是由于增加了对大型太阳能农场的投资,每个模块的较高能源收益率的投资,以及支持高效效率太阳能技术的高级政府激励措施。

- 通过应用(太阳能发电,离网系统和BIPV(建筑集成的光伏电源)):在预测期间,太阳能发电部门可能以7.45%的复合年增长率增长,这在很大程度上归因于其高能转换效率,这是由于其高能级别的投资效率和投资支持者的支持,并支持了政府支持的领域,并支持了政府支持的目标和RENE Indordives and Reensives and Reensives and Reensives and Reensives and Reensives and Reensives and Reensives and Reensives and Ressives and RENE。

返回接触太阳能电池市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

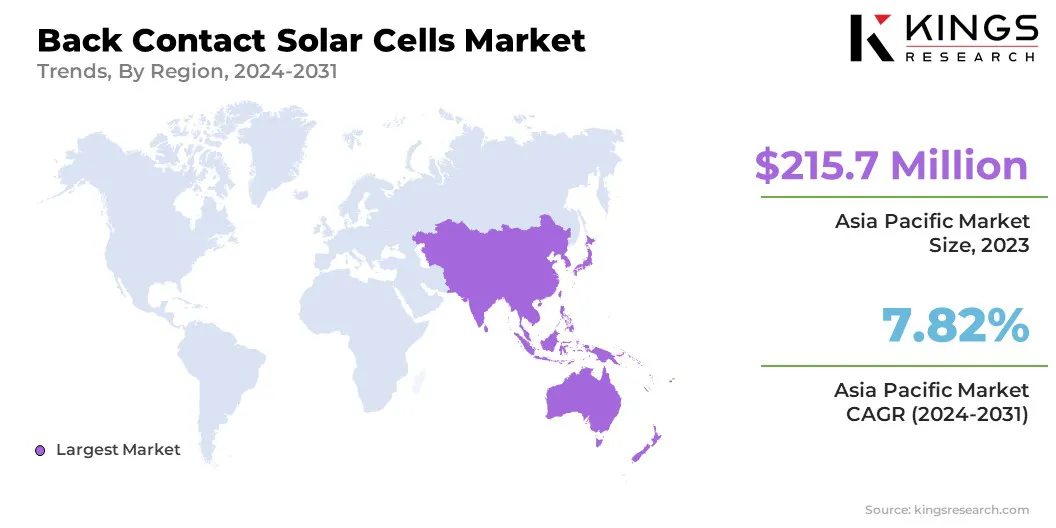

亚太背部接触太阳能电池市场在2023年占47.21%的份额,价值为2.157亿美元。亚太地区的各国政府通过有利的政策,投资和激励措施来促进太阳能采用。

诸如中国,印度,日本和澳大利亚等国家实施税收关税,税收优惠和可再生能源目标。中国第14五年计划和印度PM-KUSUM计划等倡议支持先进的太阳能技术,包括背部接触太阳能电池。可再生能源的监管要求进一步增强了区域市场的增长。

- 根据2024年11月新的和可再生能源报告的报告,亚太领导了全球太阳能投资,于2023年向该行业分配了2230亿美元。

此外,亚太地区是主要太阳能制造商的所在地,例如Longi,Jinkosolar,Trina Solar和Ja Solar,它们在研发上大量投资以提高太阳能电池效率和可扩展性。一个完善的供应链,再加上光伏制造业的进步,使该地区的背部接触太阳能电池采用。

据估计,北美背部接触太阳能电池行业在预测期内以6.98%的复合年增长率增长。联邦,州和地方一级的支持政策正在促进这一增长。

《美国通货膨胀法案》(IRA)为清洁能源项目提供税收抵免,生产激励措施和资金,促进对高效太阳能技术的投资和DMESTIC生产。此外,净计量政策,州级可再生投资组合标准(RPS)和太阳能投资税收抵免(ITC)支持市场扩张的美国和加拿大。

- t美国美国已对进口太阳能部件征收关税,以保护国内行业。截至2025年1月,从中国进口的太阳晶片和多晶层的关税已从25%增加到50%。州级法规也起着重要作用。例如,德克萨斯州提出了立法提案,以提高住宅太阳能部门的消费者保护和行业标准。

此外,大规模的太阳能农场对区域市场的增长产生了重大贡献。开发人员优先考虑高性能太阳能模块,以最大程度地提高能源产量并改善项目经济学。

背部接触太阳能电池的效率优势使它们成为公用事业规模安装的有吸引力的选择,尤其是在具有强大太阳能激励措施的地区,例如加利福尼亚,德克萨斯州和佛罗里达。

监管框架

- 在美国,2022年的《降低通货膨胀法》(IRA)为清洁能源项目提供了大量的税收抵免和激励措施,包括先进的太阳能技术,例如返回太阳能电池。该立法旨在加强国内制造业并减少对进口的依赖。此外, 。

- 在欧洲作为绿色交易工业计划的一部分,旨在扩大欧盟内部清洁技术的制造,旨在扩大欧洲交易工业计划的一部分。该立法旨在简化监管框架,加速项目批准并设定雄心勃勃的目标,例如到2030年至少达到净零技术的年度部署需求的40%。

- 中国为其太阳能行业提供了重要的补贴,促进国内制造业和太阳能组件的出口。这种积极的支持将中国定位为全球太阳能技术供应商。但是,这些政策还导致了全球贸易紧张局势和其他国家的保护措施,旨在保护其国内行业免受竞争性定价。

- 自2026年6月生效,印度要求清洁能源项目利用由国内生产的细胞制成的太阳能光伏模块。该政策旨在减少对进口的依赖,尤其是来自中国的进口,并加强本地制造业。为了支持这项倡议,印度对进口太阳能组件征收关税,并为国内生产提供了激励措施。塔塔电力公司(Tata Power and Reliance Industries)等主要公司正在投资于响应这些法规,以扩大印度的太阳能电池制造能力。

竞争格局

全球背部接触太阳能电池市场的特征是许多参与者,包括成熟的公司和新兴参与者。市场参与者专注于创新和新产品的开发。公司正在投资高级研究,以提高效率,耐用性和成本效益。

战略合作,技术升级和下一代产品的发布使企业能够在市场上区分自己。通过整合尖端材料并优化制造过程,主要参与者正在加强其市场地位,同时满足对高性能的需求太阳能解决方案。

- 2024年11月,Longi引入了一个效率为27.3%的异质结背太阳能电池,利用激光增强的制造业来降低材料成本并提高性能。这项创新提供了可扩展的高效太阳能技术,同时最大程度地限制对稀有材料的依赖。

背面联系太阳能电池市场的主要公司清单:

- SunPower Corporation

- 松下控股公司

- LG电子

- Trina Solar Limited

- 朗伊

- Jinkosolar

- JA太阳能技术有限公司

- Hanwha Q细胞

- Motech Industries Inc.

- 太阳能持有

- 三菱电气公司

- 京都公司

- Wuxi Suntech Power Co.,Ltd。

- Risen Energy Co.,Ltd。

- 京都公司

最近的发展(扩展/产品发布)

- 2025年1月,Aiko太阳能在其N型全背接触太阳能模块的第三个制造地点的Jinan工厂开始生产。该工厂设计的太阳能电池和面板的总容量为30 gw,预计到2025年末,预计将达到全尺度输出。

- 2024年12月,Trina Solar宣布,其大区域N型总钝化(TOPAS)太阳能电池,利用异性结(HJT或SHJ)技术达到了27.08%的效率,为前后触点太阳能电池树立了新的基准。这标志着晶体硅太阳能电池的第一个实例,其前触点结构在前侧超过27%的效率。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力