先进材料和化学品

可生物降解的塑料市场

可生物降解的塑料市场规模,份额,增长和行业分析按类型(淀粉混合物,PLA(多效率),PHA(PHA),PLYHDROXYALKANOATES,其他),最终用途行业(包装,农业,纺织品和消费品,其他)和其他行业区域分析, 2024-2031

页面 : 180

基准年 : 2023

发布 : February 2025

报告 ID: KR1289

市场定义

可生物降解的塑料旨在通过微生物,如细菌,真菌和藻类等微生物的作用分解成天然物质,例如水,二氧化碳和生物量。可生物降解的塑料会更快地分解,微生物使用塑料作为食物来源,并将其转化为更简单,无害的物质。

这些塑料通常用于包装材料,农业膜和医疗产品(例如溶解针迹)等应用中,为减少各个行业的塑料废物提供了有希望的解决方案。

可生物降解的塑料市场概述

可生物降解的塑料市场规模在2023年价值81.4亿美元,预计到2024年的95亿美元到2031年的326.1亿美元,在预测期间的复合年增长率为19.27%。

可生物降解的塑料的使用正在增加,因为它们有可能减少塑料污染,对消费者对环保产品的需求不断增长以及旨在减少传统塑料造成的环境伤害的法规的增加。

由于企业寻求可持续的替代品以最大程度地减少环境影响,因此它们在包装,农业,医疗设备和纺织品等行业中的应用范围的扩大范围进一步推动了这种增长。

在可生物降解的塑料市场中运营的主要公司是NatureWorks LLC,Basf,Mitsubishi Chemical Group Corporation,Biome Bioplastics,Plantics,Fkur,Fkur,Danimer Scientific,Toray Industries,Inc。,Novamont S.P.A,Cargill,Cargill,Cargill,Eastman Chemical Company,Trinseo和Lyondellbasell Industries。

市场正在注册强大的增长,这是由于消费者对可持续产品,更严格的环境法规,生物塑料技术的创新以及减少塑料废物及其对环境影响的日益增长的需求所驱动的。

生物塑料生产和材料的持续进展使可生物降解的塑料更具用途,具有成本效益和可扩展性。新型可生物降解聚合物的研究与开发,例如PLA(Polylactic Acid)和PHA(多羟基烷烃),正在扩大其应用范围,使其可在汽车,纺织品和电子产品等各种行业中使用。

关键亮点

- 2023年,可生物降解的塑料行业规模为81.4亿美元。

- 从2024年到2031年,市场预计将以19.27%的复合年增长率增长。

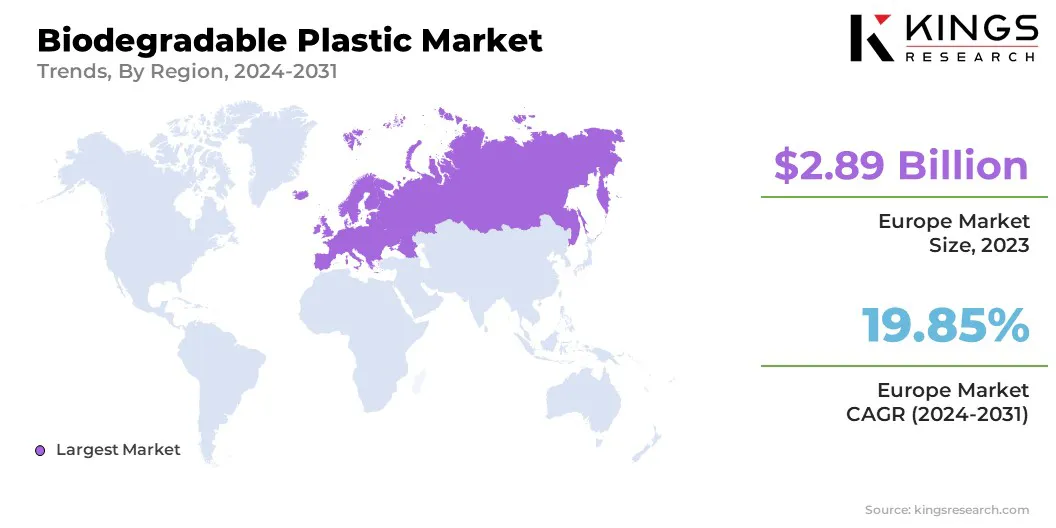

- 欧洲在2023年的市场份额为35.47%,估值为28.9亿美元。

- 包装部门在2023年获得了42亿美元的收入。

- 到2031年,多胎酸(PLA)段预计将达到136.6亿美元。

- 预计在预测期内,欧洲的市场将以19.85%的复合年增长率增长。

市场驱动力

“由于塑料污染的问题,对可生物降解的塑料的需求不断增加”

人们对塑性污染及其对环境的有害影响的越来越关注,导致消费者对可持续替代品的需求增加,推动了可生物降解的塑料的采用。随着个人,企业和政府的环境影响,对可生物降解替代方案的需求不断增长。

- 例如,在2024年4月,欧盟(欧盟)提出了对包装和包装废物立法的修订,旨在减少包装浪费,改善回收利用并减少对主要资源的依赖。关键目标包括到2040年将包装废物减少15%,增加了再生塑料的使用,并确保所有包装在2030年之前都可以回收。公司将需要提供可重复使用或可补充的选择,并且某些单使用包装将被驳斥。修订还规定了存款回报系统,并设定了回收内容的要求塑料包装支持回收市场。

这些改进旨在帮助欧盟大大减少包装浪费。对可重复使用和可再填充包装的重视减少了对一次性塑料的依赖,从而促进了更可持续的替代方案。

此外,包装中的强制性再生内容减少了对主要资源的需求,从而最大程度地降低了塑料生产的环境影响。

这些措施还旨在通过标准的包装格式和清晰的可回收性标签来提高消费者的意识,从而鼓励更多地参与减少废物。结果,欧盟正在推动可持续性,并提高更有效,循环的经济。

市场挑战

“一个没有足够的回收和处置基础设施”

可生物降解的塑料市场面临其缺乏适当的处置和回收基础设施的最重要的关键挑战之一。许多可生物降解的塑料需要特定的条件,例如工业堆肥设施,才能有效分解。

但是,这些设施在许多地区并不广泛可用,导致有关如何正确处理可生物降解的塑料的困惑。结果,它们可能最终进入垃圾填埋场或环境,在这些环境中,它们可能不会按预期降解,从而导致塑料污染。

基础设施中的这种差距显着限制了可生物降解塑料的潜在益处。市场上的主要参与者正在投资工业堆肥设施的开发和改善废物管理系统。

公司还致力于为可生物降解的塑料创建标准化标签,以确保适当处理,同时与政府和行业利益相关者合作,以促进回收基础设施和可持续实践的增长。

市场趋势

“增加基于植物的生物塑料的使用”

来自玉米和甘蔗等可再生资源等可再生资源的基于植物的生物塑料的采用越来越多,是由环境问题和调节压力驱动的。这些材料为传统基于石油的塑料提供了一种可持续的替代品,生物塑料技术的进步提高了其成本效益并扩大了它们在各个行业的使用。

- 2024年1月,欧洲生物塑料敦促决策者通过促进研究,改善回收利用和创造有利的市场状况来加速生物聚合物的增长。目的是支持可持续性,减少碳排放并帮助实现欧盟的气候目标。

在环境问题和向可持续替代方案的转变中,诸如PLA和PHA之类的植物生物塑料的日益增长的使用是可生物降解的塑料市场的关键趋势。

随着生产技术的进步使它们更具成本竞争力,基于植物的生物塑料正成为包装,农业和其他应用程序的首选选择,与全球朝着可持续性的推动保持一致。

可生物降解的塑料市场报告快照

|

分割 |

细节 |

|

按类型 |

淀粉混合物,PLA(聚乳酸),PHA(多羟基氨基烷酸盐),其他 |

|

通过最终用途行业 |

包装,农业,纺织品和消费品,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按类型(淀粉混合物,PLA(聚乳酸),PHA(多羟基烷烃),其他):2023年的PLA(聚乳酸)节段在2023年获得了32.9亿美元,由于其在可持续包装,食品容器,食品容器,农业膜,农业容器中的先进用途,以及纺织品及其生物降解性和对基于石油的塑料的偏好,以应对环境问题。

- 通过最终用途行业(包装,农业,纺织品和消费品):包装部门在2023年持有51.65%的市场份额,这是由于对可持续和环保包装解决方案的需求不断增长,这是由环境法规驱动的对于可生物降解的选择,以及越来越多地采用了植物性生物塑料,例如PLA和PHA。

可生物降解的塑料市场区域分析

欧洲在2023年的大量市场份额约为35.47%,价值28.9亿美元。市场上的主导地位可以归因于严格的环境法规,政府对可持续性倡议的强烈支持以及对塑料污染的高度意识。

德国,法国和英国等国家正在领导实施政策,以鼓励使用可生物降解的塑料,促进创新以及对各个行业的环保替代品的需求。

这些国家也通过研究和开发的投资推动了市场,促进循环经济模型,并设定雄心勃勃的目标,以减少塑料废物和碳排放,从而进一步巩固了欧洲在可生物降解的塑料市场中的领导地位。

- 例如,在2024年,Bio-Plastics Europe致力于推进基于生物的产品的创新,可持续的战略和解决方案,与欧盟塑料策略保持一致并促进循环经济。通过促进可生物降解的塑料的采用,它旨在降低环境影响,提高资源效率并支持全球塑料市场中向环保替代品的过渡。

- 根据欧洲生物塑料E.V.的说法,2024年(EUBP)生物塑料目前约占每年生产的近4.14亿吨塑料的0.5%,由于需求不断上升和高级应用,全球塑料产量始终增加。反映这一趋势时,全球生物塑料生产能力预计将大幅增长,从2024年的247万吨增加到到2029年的573万吨,这标志着在不断增长的环境问题和监管支持的情况下,可生物降解的塑料的巨大机会。

北美市场有望在预测期间以19.59%的复合年增长率增长。像美国和加拿大这样的领先国家通过强大的监管支持,对可持续产品的需求增加以及对环保解决方案的研究与开发投资的大量投资来推动这一增长。

- 2023年5月,陶氏公司(Dow Inc.)与新能源蓝(New Energy Blue)合作,共同达成了一项长期协议,以从玉米毒性等农业残基中生产基于生物的乙烯。该计划减少了塑料生产中的碳排放量,并支持可回收的运输,鞋类和包装的应用,从而强调了陶氏在可生物降解的塑料市场中对可持续性的承诺。

监管框架在塑造市场方面也起着重要作用

- 其功能文章中概述了ASTM可生物降解塑料的国际标准,提供了测试和证明可生物降解塑料的准则和标准。这些标准(例如ASTM D6400和ASTM D6868)有助于确保可生物降解的塑料满足堆肥性和环境性能的特定要求。该标准对于制造商必须验证其产品在堆肥环境中分解,最大程度地降低环境影响并促进传统塑料的可持续替代品。这些准则对于确保适当处置和环境利益的行业和消费者至关重要。

- 联邦和州法规:美国在州和联邦一级都有各种法规。一些州,例如加利福尼亚州,制定了禁止特定塑料产品并促进诸如可生物降解塑料之类的替代品的法律。例如,加利福尼亚州提出了一项立法,在2016年禁止一次性塑料袋,并在塑料吸管和餐具上延长了类似的禁令。同时,联邦政府专注于改善回收计划,环境保护署(EPA)于2020年揭幕了“国家回收战略”,以增强全国的废物管理和回收系统。此外,美国正在朝着扩大可持续包装政策的发展,以促进使用可生物降解的塑料并减少环境影响。

- 在亚太地区,像中国,日本和印度这样的国家正在采取重大步骤来解决塑料废物并促进可生物降解的替代方案。例如,中国一直专注于通过促进可生物降解的塑料来减少塑料废物,并宣布了限制塑料废物并鼓励可持续替代方案的计划。日本以严格的回收和塑料废物管理法规而闻名,越来越多地探索可生物降解的塑料,以减少垃圾填埋场废物。同样,印度提出了旨在遏制塑料使用的法规,积极鼓励采用可生物降解的替代方法来减少环境影响。这些努力突出了面对塑料污染,该地区对可持续解决方案的日益承诺。

竞争格局

可生物降解的塑料市场的特征是大量参与者,包括成熟的公司和崛起的组织。

为了在这个不断变化的行业中获得竞争优势,这些组织采取了各种战略计划。主要策略包括新产品创新,合作和战略合作伙伴关系,公司扩张以及并购和收购。

- 例如,2024年7月,印度MSME Ecostarch在Mokokchung建立了一个设施,以生产木薯植物的生物塑料袋。该倡议使农民在半径30-40公里的半径内吸引农民,促进了木薯种植,创造就业并促进当地经济。该设施的建立正在推动市场,每月的容量为三吨,并得到农民培训和资源便利化的支持。

可生物降解塑料市场中的主要公司清单:

- NatureWorks LLC

- 巴斯夫

- 三菱化学集团公司。

- 生物群落生物塑料

- 植物学

- fkur

- Danimer Scientific

- Toray Industries,Inc。

- Novamont S.P.A

- 嘉吉

- 伊士曼化学公司

- 特林索

- Lyondellbasell Industries

最近的发展

- 2024年8月,Nagase&Co.,Ltd。与Totalenergies Corbion(TEC)合作,在日本分发Luminy PLA Bioplastics。这种合作符合日本对到2050年实现碳中立性的承诺,支持采用低排放技术和可持续材料,以最大程度地减少世界上最大的经济体之一的浪费和减少温室气体排放。

- 2023年4月,NatureWorks推出了其新的Ingeo Biopolymer 6500D,这是一种旨在用于灵活膜应用的创新材料。该生物聚合物为基于石化的材料提供了可持续的替代品,该材料源自可再生植物的来源。它旨在满足对环保包装解决方案的不断增长的需求,并为诸如食品和饮料包装等应用程序提供增强的性能。这一发展与自然工厂致力于促进塑料行业可持续可再生材料的承诺相吻合。

- 2023年4月,巴斯夫宣布推出了一条新产品系列Ecovio FS,这是一种专为食品包装设计的可堆肥生物塑料。这种创新的材料由可再生原材料制成,并为传统塑料包装提供了环保替代品。巴斯夫旨在通过Ecovio FS来支持向更可持续的包装解决方案的过渡,该解决方案已获得工业堆肥认证,并满足食品行业对可生物降解材料的不断增长的需求。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力