汽车和交通

连接的汽车市场

通过技术(3G,4G/LTE,5G),通过连通性(驾驶员协助,安全,车辆管理)和区域分析,通过技术(3G,4G/LTE,5G)进行连接的汽车市场规模,份额,增长和行业分析,通过连通性(4G/LTE,5G), 2024-2031

页面 : 180

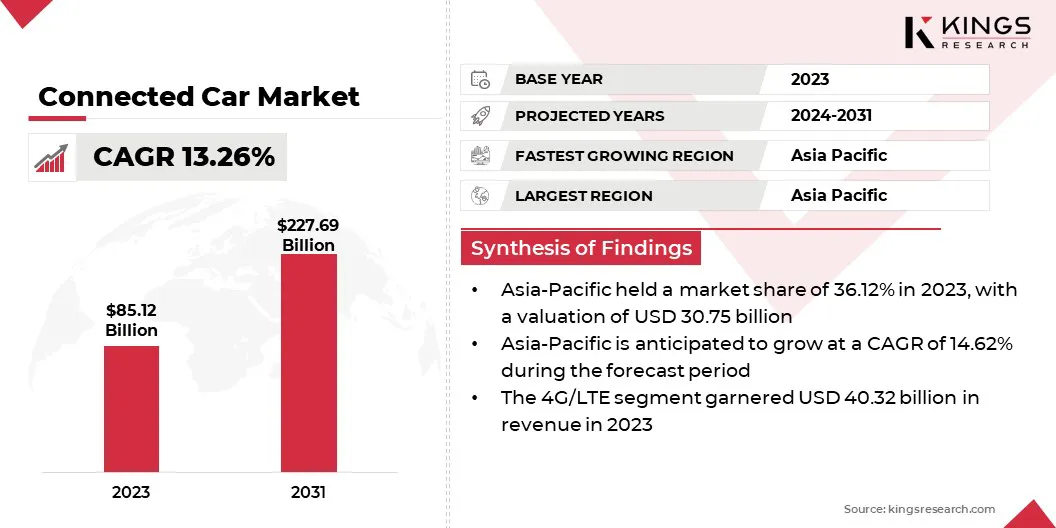

基准年 : 2023

发布 : February 2025

报告 ID: KR1400

市场定义

连接的汽车市场涵盖了与先进的数字技术和互联网连接相结合的车辆,可与外部设备,基础设施和其他车辆进行通信。

这些车辆利用蜂窝,Wi-Fi,蓝牙和卫星技术等无线网络来提供各种功能和服务,包括实时导航,娱乐,车辆诊断和安全性。

连接的汽车市场概述

全球连接的汽车市场规模在2023年的价值为851.2亿美元,预计将从2024年的952.2亿美元增长到2031年的2276.9亿美元,在预测期间的复合年增长率为13.26%。

这种增长主要是由消费者对增强车辆内体验,无线通信技术的进步以及对车辆安全,效率和便利性的关注不断增加的驱动的。

物联网解决方案(IoT)解决方案的集成,自动驾驶技术的出现以及智能运输基础设施的发展是导致市场扩张的关键因素。

在全球互联汽车行业运营的主要公司是奥迪AG,福特汽车公司,Robert Bosch GmbH,AT&T,Contarnental AG,Tesla,Tesla,Harman International,Mercedes-Benz Group Ag。,Aptiv,BMW AG,General Motors,General Motors,Qualcomm Technologies,Qualcomm Technologies,Inc.,Tomtom International International International BV。

云计算的采用日益增长,人工智能(AI)和互联车辆的空中(OTA)更新有望提高市场的增长。随着汽车行业经历数字化转型,市场有望通过实现实时交通更新,远程诊断,个性化信息娱乐和增强的安全性功能来重新定义移动性。

- 2024年12月,CharitéBerlin和BMW Group合作开发了将健康技术整合到车辆中的创新解决方案。 利用人工智能,互联车辆和数字医疗保健方面的进步,这项合作探讨了汽车和医疗行业交集的新可能性。

关键亮点

- 2023年,全球连接的汽车市场规模记录为851.2亿美元。

- 从2024年到2031年,市场预计将以13.26%的复合年增长率增长。

- 亚太地区在2023年持有36.12%的份额,价值307.5亿美元。

- 4G/LTE部门在2023年获得了403.2亿美元的收入。

- 到2031年,综合细分市场预计将达到1005.5亿美元。

- 预计车辆管理部门将在预测期间见证15.46%的复合年增长率

- 预计在预测期间,欧洲将以12.63%的复合年增长率增长。

市场驱动力

“持续的技术进步”

5G网络的部署可提供更快的速度和较低的延迟,促进车辆到车辆(V2V)和车辆到基础设施(V2I)系统的实时通信,同时支持自主驾驶和安全功能。物联网(IoT)技术可实现无缝连接,促进预测性维护,远程诊断和无线更新。

通过处理传感器和相机的数据,AI和ML功率自主系统以及高级驾驶员辅助系统(ADA)。云计算支持数据存储和实时分析,而边缘计算降低了关键车辆功能的延迟。高级传感器的集成以及扩展区块链以增强网络安全性正在进一步塑造连接的汽车市场。

- 2024年2月,哈曼(Harman)和高通公司(Harman)和高通公司(Harman and Qualcomm)合作推出了Ready Connect 5G TCU(远程信息处理控制单元),这是一种下一代远程信息处理解决方案,可增强连接汽车中的5G连接性。 该技术支持实时导航,V2X通信,自动驾驶和ADA。

市场挑战

“网络安全和数据保护”

连接的汽车生成大量敏感数据,包括实时位置,驾驶模式和个人喜好,这些数据存储在云服务器上。这构成了网络安全风险,因为未经授权的访问可能会损害关键车辆功能,例如转向,制动和导航。

无线(OTA)更新,对于远程软件升级和错误修复或功能增强功能所必需的漏洞,即使没有充分安全,也可能会引入恶意软件。

此外,连接汽车收集的大量数据引起了严重的隐私问题,因为无需明确的用户同意或足够的保障措施,它可用于针对性的营销,保险分析或监视。

实施可靠的加密协议来进行数据传输和存储以及多因素身份验证,对于防止未经授权的访问至关重要。常规的OTA软件更新对于确保及时确定和缓解漏洞,从而维护连接系统的安全性至关重要。

采用安全的通信协议,例如V2X标准,车辆,基础设施和外部设备之间的保障数据交换。可以通过在收集,存储或共享个人数据之前匿名将用户信息匿名并获得明确的用户同意来加强数据隐私,从而确保遵守诸如GDPR之类的法规。

强大的网络安全框架,包括定期渗透测试和全面的风险评估,促进了对安全威胁的积极识别和解决。

市场趋势

“增强的车载连通性和信息娱乐”

增强的车载连接性和信息娱乐正在影响连接的汽车市场,这是由于消费者对技术无缝集成的需求不断增长。现代信息娱乐系统现在具有基于云的服务,语音助手和实时导航,可为驾驶员和乘客访问应用程序,音乐和流媒体服务。

连接性还扩展到Wi-Fi热点,确保乘客保持连接,并且5G网络的推出提高了流媒体和更新的数据传输速度。

车辆越来越多地采用车辆到云通信,用于远程诊断,OTA更新和预测性维护,从而提高用户体验和车辆效率。这种趋势正在通过使车辆更聪明,更整合和更个性化来改变驾驶。

- 2024年2月,思科和Telus在北美推出了新的5G功能,以增强连接的汽车体验并扩大汽车制造商的收入机会。 该计划支持各个行业垂直行业的物联网应用,主要关注连接的汽车。

连接的汽车市场报告快照

|

分割 |

细节 |

|

通过技术 |

3G,4G/LTE,5G |

|

通过连通性 |

集成,嵌入式,束缚 |

|

通过服务 |

驾驶员协助,安全,车辆管理,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过技术(3G,4G/LTE和5G):4G/LTE细分市场在2023年赢得了403.2亿美元,因为它在连接的车辆中广泛采用,提供可靠的高速Internet连接,用于导航,信息娱乐和实时数据通信。

- 通过连通性(集成,嵌入式和束缚):集成部分在2023年占41.53%的份额,这归因于其无缝融合到车辆硬件和软件中,提供了增强的用户体验和实时功能。

- 通过服务(驾驶员协助,安全,车辆管理等):预计到2031年,驾驶员援助部分将产生970.4亿美元的收入,这主要是由于对高级安全功能的需求不断增长,例如巷道保存辅助,自适应巡航控制和自动化停车场,从而增强了驾驶员的安全性,从而增强了驾驶员的安全性和相互连接的车辆的便利性。

连接的汽车市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太连接的汽车市场在2023年占36.12%的份额,价值307.5亿美元。这种优势是通过快速的技术进步,对先进汽车特征的强劲需求以及在中国,日本和韩国等主要国家采用互联汽车技术的强劲需求加强了这种主导地位。

该地区的大量汽车生产和不断增长的消费者基础寻求增强的车辆体验进一步促进了区域市场的增长。 5G网络的扩展,政府倡议促进智慧城市以及兴起电动汽车(EVS)具有连接特征的(EVS)有望提高亚太地区的连接汽车采用。

- 2025年1月,Jaguar Land Rover(JLR)和Tata Communications扩大了合作伙伴关系,以增强连接的汽车技术。 JLR将使用Tata Communications Move增强下一代车辆连接,与更广泛的创新策略保持一致,以确保通用连接并提供AI驱动的数字功能和服务。

欧洲互联汽车行业将在预测期内以12.63%的稳健复合年增长率增长,这是通过增加对自动驾驶汽车技术的投资和5G基础设施的广泛部署的支持。

该地区对可持续性的重视以及促进车辆安全并减少排放的严格监管框架正在进一步加速采用连接的汽车解决方案。

对增强的信息娱乐系统,实时交通管理和车辆到全部(V2X)通信的需求不断上升,预计将进一步增强区域市场的增长。

- 2024年10月,GSMA和Automotive Edge Computium(AECC)通过利用5G移动网络的全部功能来签署正式协议,以加速连接的车辆服务。

监管框架

- Unece世界论坛为了统一车辆法规(WP.29)制定了全球车辆法规,包括有关网络安全和软件更新的第155号法规,V2X通信标准以及自动驾驶的安全要求。

- 国家公路交通安全管理局(NHTSA)负责设定车辆安全标准,调节车辆到车辆(V2V)通信,网络安全和互联汽车的数据隐私。它还监督自动驾驶汽车的安全测试和部署。

- ISO/SAE 21434是由ISO和SAE开发的国际标准,概述了公路车辆的网络库存指南,涵盖了风险管理,安全设计,测试和事件响应,以应对整个车辆的生命周期中的网络威胁。

- FCC提出的规则制定通知(FNPRM)旨在通过防止跟踪,尤其是在家庭暴力案件中,以防止滥用跟踪,从而提高连接车辆的安全性。该提案着重于增强隐私,安全性和应急响应能力。

竞争格局

全球互联汽车市场的特征是许多参与者,包括成熟的公司和新兴参与者。著名的参与者包括主要的汽车制造商,技术公司和电信提供商,所有这些都争夺了为车载连接,安全和自动驾驶提供创新解决方案。

汽车公司越来越多地投资于智能车辆系统,而技术公司正在推进软件,AI和基于云的解决方案的开发。

电信提供商对于交付连接车辆服务的5G和IoT基础设施至关重要。竞争格局是动态的,并持续努力开发集成,安全和高级的解决方案,从而在连接的汽车生态系统中促进创新。

- 2023年1月,EPAM推出了其新的车辆到云平台Aodege,旨在实现无缝的软件交付和连接汽车的更新。该平台允许汽车制造商有效地管理和部署直播(OTA)的更新,从而确保车辆与最新的软件和功能保持最新状态。

互联汽车市场中的主要公司清单:

- 奥迪AG

- 福特汽车公司

- 罗伯特·博世(Robert Bosch Gmbh)

- att

- 大陆农业

- 特斯拉

- 哈曼国际

- 梅赛德斯 - 奔驰集团AG。

- aptiv

- 宝马AG

- 通用电动机

- 高通技术公司

- Tomtom International BV。

- Intellias

- 沃尔沃汽车公司

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2025年1月,索尼本田移动性与这里的技术合作,以增强连接的电动汽车(EV)和软件定义的车辆(SDV)。这项合作将这里的统一映射架构整合到Afeela中,从而实现了先进的艺术可视化和增强现实功能。

- 2024年9月,沃尔沃汽车通过通过NVIDIA的尖端技术整合AI和机器学习能力来扩大与NVIDIA的合作,从而增强了车内体验。

- 2024年1月,三星宣布与现代汽车集团建立战略合作伙伴关系,以将智能房屋与车辆联系起来,从而实现无缝的家居通信和集成的家庭能源管理。

- 2023年1月,Hitachi Astemo,Ltd。,Trend Micro Inc.和Vicone Inc.扩大了他们的协作,以为连接的汽车提供安全解决方案。到2025年,他们旨在将结合日立Astemo的Edge-Siem*3安全解决方案与趋势微型和Vicone的Xcarbon*4嵌入安全性的系统进行商业化,从而增强了连接汽车中网络威胁的保护。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力