能源与电力

原油市场

原油市场规模,份额,增长和行业分析,按类型(轻质原油,中等原油,重原油,重型原油和沥青),通过提取方法(常规原油,非常规的原油),应用,通过最终用户行业和区域分析, 2024-2031

页面 : 120

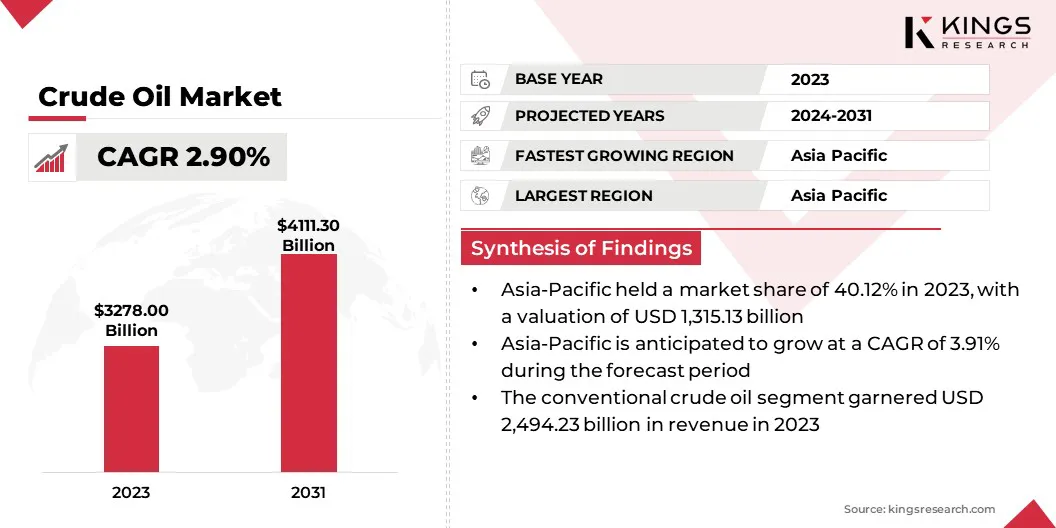

基准年 : 2023

发布 : February 2025

报告 ID: KR385

市场定义

原油行业涉及对原油的探索,提取,炼油,分配和交易,这是一种主要的全球商品。它受供求动态,地缘政治因素和监管政策的影响。

原油被精制成各种副产品,包括汽油,柴油,喷气燃料,润滑剂,沥青,石化和塑料,服务于运输,制造和能源等必不可少的行业。

原油市场概述

全球原油市场规模在2023年的价值为32.78亿美元,预计将从2024年的33645.5亿美元增长到2031年的4,111130亿美元,在预测期间的复合年增长率为2.90%。

这种增长的基础是能源需求不断上升,扩大炼油能力以及在勘探和生产方面的战略投资,而地缘政治动态和不断发展的监管框架进一步推动了市场的扩张。

在原油行业运营的主要公司是沙特阿拉伯石油公司,CNPC,CNPC,Chevron Corporation,BP P.L.C.,Exxon Mobil Corporation,Kuwait Petroleum Corporation,Kuwait Petroleum Corporation,Petrobras,Adnoc Group。,Eni S.P.A. Valero,Lukoil和Rosneft。

此外,预计发展中经济体,基础设施投资以及对石化产品需求不断增长的增长有望支持市场扩张。提取技术的进步,例如水力压裂和深水钻井,有助于更高的生产能力。

关键亮点:

关键亮点:

- 2023年,全球原油市场规模的记录为32.78亿美元。

- 从2024年到2031年,市场预计将以2.90%的复合年增长率增长。

- 亚太地区在2023年持有40.12%的份额,价值为131.5亿美元。

- 轻原油细分市场在2023年获得了1,5046亿美元的收入。

- 预计到2031年,常规原油细分市场预计将达到29258.6亿美元。

- 到2031年,运输燃料市场预计将产生21.54亿美元的收入。

- 到2031年,汽车和航空部门估计将达到17937.1亿美元。

- 预计在预测期内,亚太地区的复合年增长率为3.91%。

市场驱动力

“全球能源需求的上升”

不断增长的全球能源需求促进了原油市场的增长。新兴经济体,人口增长和增加运输需求的快速工业化继续加剧需求。

中国和印度等国家正在目睹由于制造业不断扩大和车辆所有权的增加,能源消耗激增。此外,全球经济复苏努力后流行促进了工业产出,进一步增加了原油消耗。

- 2024年1月印度品牌资产基金会(IBEF)报道说,政府已实施政策,允许天然气和炼油厂等关键部门的外国直接投资100%。公共部门炼油项目现在允许49%的外国直接投资,而无需稀释国内股权。吸引了Reliance Industries Ltd(RIL)和Cairn India等主要参与者,该行业将获得250亿美元的勘探和生产投资。

市场挑战

“地缘政治不确定性和供应破坏”

原油市场对地缘政治因素高度敏感,因为主要产生石油的地区通常面临破坏全球供应链的政治动荡,冲突和监管干预措施。包括沙特阿拉伯,伊朗和伊拉克在内的东部国家是全球石油生产的主要国家。

但是,军事冲突,禁运和内乱等地区紧张局势会导致造成冲击。为了减轻与地缘政治不稳定相关的风险,石油出口国可以通过与多个生产国制定新的贸易协定来使其供应源多样化。

市场趋势

“增加对低碳油的投资”

随着可持续性压力的增加,石油公司越来越多地投资于低碳原油生产技术。碳捕获,利用和储存(CCUS)技术,使用Co₂注入增强的石油回收(EOR)以及油提取过程的电化正在受到关注。

主要的石油生产商正在整合ESG(环境,社会和治理)计划,致力于碳中性运营,并符合全球脱氧目标。

此外,监管政策和投资者的审查正在推动石油公司采用清洁剂提取技术,同时保持生产效率。这种趋势反映了行业在能源安全与环境责任之间的努力。

- 例如,在2024年11月,石油和天然气气候倡议(OGCI)报告说,其成员公司在2023年减少了运营资产的排放和爆炸,同时还加强了为帮助其他公司减少排放的努力。根据该集团的年度进度报告,OGCI成员在2023年将低碳投资提高到了创纪录的297亿美元,标志着同比增长15%。这强调了该行业向可持续性的战略转变,同时将其核心关注全球能源供应。

原油市场报告快照

|

分割 |

细节 |

|

按类型 |

轻原油,中等原油,重原油,超重原油和沥青 |

|

通过提取方法 |

常规原油,非常规原油 |

|

通过应用 |

运输燃料,工业用途,石化,发电 |

|

最终用户行业 |

汽车与航空,制造与化学,电力与公用事业,海上和运输 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按类型(轻质原油,中等原油,浓原油和重量的原油和沥青):轻度原油细分市场在2023年获得了1,5046亿美元高级石油产品,例如汽油和柴油。

- 通过提取方法(常规原油和非常规的原油):传统原油领域的份额在2023年占76.09%的份额,这在很大程度上归因于其已建立的提取基础设施,与非常规的方法相比,生产成本较低,并且持续依赖于常规储蓄的依赖,主要的石油生产国家。

- 通过应用(运输燃料,工业用途,石化和发电):由于全球对汽油,柴油和喷气燃料的需求持续,到2031年,运输燃料市场预计到2031年将达到21.54亿美元。

- 由最终用户行业(汽车与航空,制造和化学品,电力与公用事业以及海上和航运):预计到2031年,汽车和航空部门预计将达到17937.1亿美元需求,并增加商业和客运的燃油消耗。

原油市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

.webp) 亚太原油市场在2023年占40.12%的份额,价值为131.51亿美元。该地区的高能消耗,快速工业化和不断扩大的运输部门加强了这种统治地位。

亚太原油市场在2023年占40.12%的份额,价值为131.51亿美元。该地区的高能消耗,快速工业化和不断扩大的运输部门加强了这种统治地位。

中国和印度等国家是主要的原油进口商,因为它们对燃料和石化产品的需求不断增长。此外,提高炼油厂的容量和战略原油储备会增强区域市场的扩张。

- 例如,在2025年1月石油和天然气部报道说,印度的石油行业通过技术和政策改革进步,并采用了NELP促进勘探等举措。该国的能源部门正在迅速发展,并在其沉积盆地内的6.518亿吨可回收原油和11386亿立方米的天然气的支持下,增强了其能源安全和市场潜力。

欧洲原油工业将在预测期内以2.55%的复合年增长率增长。能源安全的问题,提高和存储设施的投资增加以及政策转变以使原油供应源多样化,从而促进了这种扩张。该地区正在积极降低其对俄罗斯原油进口的依赖,从而导致与中东和美国石油生产商的贸易关系更强。

监管框架

- 在美国,市场受到期货交易的商品期货交易委员会(CFTC)的监管和负责任的资源管理。

- 在欧洲,欧洲委员会(EC)通过制定能源政策,执行竞争法和确保市场透明度来监督市场。它负责监督供应安全,可持续性和定价法规,同时与国家监管机构协调以维持整个欧盟的竞争和稳定的能源市场。

- 在印度,石油和天然气部(MOPNG)监视市场,制定勘探,生产,炼油和分配的政策。石油和天然气调节委员会(PNGRB)监督定价,基础设施和分配,以确保竞争性和高效的能源部门。

竞争格局

全球原油市场的特征是许多参与者,包括成熟的公司和新兴参与者。主要的市场参与者正在促进创新和发展技术,以增强其在高度动态行业中的市场地位。

随着能量,运输的应用,石化和工业制造业,公司正在不断增强勘探,炼油和分销过程,以满足特定部门的需求。

随着由于地缘政治因素,可持续性倡议和需求的波动,市场经历重大变化,企业正在优先考虑区域渗透率,适应策略以解决本地化的监管和市场需求,同时扩展业务以利用更广泛的国际机会。

- 2025年2月,Petro Victory Energy在巴西的Pitiguar盆地收购了13个油田,扩大了其生产投资组合并加强了其市场业务。这项战略性收购增强了公司的储备,提高运营能力,并与其在巴西能源部门的增长战略保持一致,利用该地区已验证的碳氢化合物的潜力。

原油市场中的主要公司清单:

- 沙特阿拉伯石油公司

- CNPC

- 雪佛龙公司

- BP P.L.C.

- 埃克森美孚公司

- 科威特石油公司

- 石油公司

- ADNOC组。

- ENI S.P.A.

- 总凝

- Shell International B.V.

- 马拉松石油公司

- 瓦莱罗

- Lukoil

- 玫瑰花空间

最近的发展(并购)

- 2023年10月,埃克森美孚(Exxonmobil)宣布与先锋自然资源合并全股交易,从而加强了其在美国页岩市场中的地位。这一战略举动增强了埃克森美孚的二叠纪盆地运营,扩大了生产能力和资源效率,以推动原油行业的长期增长。

- 2023年10月,雪佛龙公司以全股票交易收购了赫斯公司,从而加强了其在全球市场中的地位。这一战略举动增强了雪佛龙对圭亚那海上储量和美国页岩资产的使用,提高了生产能力和长期能源安全。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力