先进材料和化学品

玻璃纤维面料市场

玻璃纤维面料市场规模,份额,增长和行业分析,按应用(航空航天与防御,风能,建筑与基础设施,电气和电子,汽车,海洋,海洋),按产品类型(E-Glass Fabric,其他),面料类型(编织织物,非编织织物)和区域分析, 2024-2031

页面 : 140

基准年 : 2023

发布 : February 2025

报告 ID: KR1337

市场定义

玻璃纤维织物行业包括在航空航天,建筑,汽车和海洋诸如增强,绝缘和防火性的行业中的机织或非编织玻璃纤维纺织品的生产,分销和使用。

玻璃纤维面料市场概述

全球玻璃纤维面料市场规模在2023年的价值为90.1亿美元,预计将从2024年的94.6亿美元增长到2031年的138.3亿美元,在预测期间的复合年增长率为5.58%。

玻璃纤维市场的增长源于几个因素,例如复合制造业的进步,基础设施项目不断上升的发展以及在汽车和航空航天部门中基于玻璃纤维的解决方案的采用增加,以提高燃油效率和性能。

在玻璃纤维面料市场上运营的主要公司是欧文斯·康宁(Owens Corning),中国Jushi Co.,Ltd。,Saint -Gobain。 Corp。,Auburn Manufacturing,Inc。,Saertex Group,BGF Industries,Porcher Industries,Fothergill Group,Mid-Mountain Materials Inc.,Central Glass Co.,Ltd.,Asahi Kasei Corporation。,Dupont de Nemours,Inc。和其他人。

玻璃纤维织物在风能和国防应用中的采用越来越多,促使公司投资于创新,优化制造过程以提高效率,扩大应用程序并增强市场业务。

关键亮点:

- 2023年,全球玻璃纤维织物行业规模的记录为90.1亿美元。

- 从2024年到2031年,市场预计将以5.58%的复合年增长率增长。

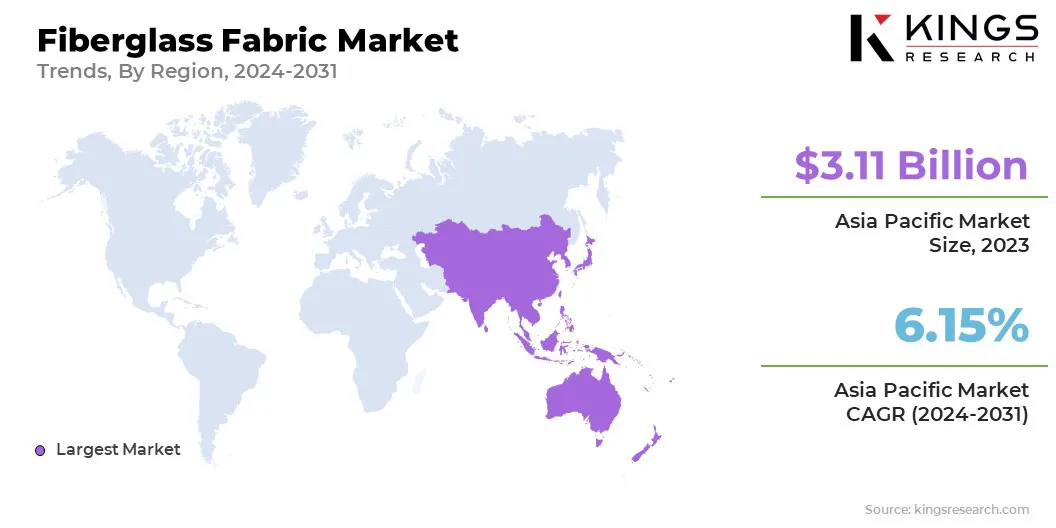

- 亚太地区在2023年持有34.56%的份额,价值311亿美元。

- 风能部门在2023年获得了27.1亿美元的收入。

- 到2031年,E玻璃织物细分市场预计将达到87.9亿美元。

- 编织的织物细分市场预计将在2031年产生76.5亿美元的估值。

- 预计在预测期内,亚太地区的复合年增长率为6.15%。

市场驱动力

“对轻质和高强度材料的需求不断增加”

玻璃纤维面料市场正在见证大幅增长,这主要是由于各个行业对轻质和高强度材料的需求不断增长。

对耐用和有效的涡轮叶片的需求支持的风能部门不断增长,对这种增长产生了重大贡献。此外,运输和汽车行业正在加速市场扩张,采用轻质材料来提高燃油效率。

全球建设活动不断上升,其中使用玻璃纤维织物来增强混凝土和增强结构完整性,从而进一步推动市场增长。

- 2024年5月,巴斯夫通过目标降低了15%的范围3.1到2030年的排放量和到2050年的净零。最小化环境影响。

市场挑战

“高制造成本”

高生产成本对玻璃纤维织物市场的增长构成了重大挑战,尤其是在价格敏感的应用中。为了应对这一挑战,制造商正在优化流程,采用具有成本效益的生产方法并探索替代原材料。

此外,制造商正在投资研究和开发,以提高生产效率并开发高级材料,以降低成本。

市场趋势

“发展高性能材料并强调可持续性”

玻璃纤维面料市场正在见证朝着针对特定应用定制的专业,高性能织物发展的显着转变。

纤维技术的创新(例如使用先进的玻璃配方和织造技术)可提高强度,耐用性和其他理想的特性。玻璃纤维织物是关键组成部分的复合材料的越来越多,这进一步促进了市场的增长。

此外,市场正在越来越强调可持续性,制造商探索了基于生物的玻璃纤维选择,并促进回收计划以减少环境影响。

- 例如,在2023年4月,Decomblades财团与3B-Fibreglass合作开发了从退役的风力涡轮机叶片中回收玻璃纤维的零废物模型。挪威的商业规模的热解实验旨在证明从回收叶片中产生高质量的玻璃纤维的生存能力,推进可持续的叶片回收和闭环价值链。

玻璃纤维面料市场报告快照

| 分割 | 细节 |

| 通过应用 | 航空航天与国防(飞机组件,防御设备,太空勘探,其他),风能(风力涡轮机叶片,风塔加固,其他风能应用),建筑和基础设施(混凝土钢筋,防水和耐腐蚀性,其他应用,其他应用),电气&Electronics(PCB层压板,电绝缘,电缆加固),汽车(车身面板和外部部件,内部组件,发动机和机械零件),船舶 |

| 按产品类型 | E玻璃,S玻璃面料,其他 |

| 通过织物类型 | 机织面料织物(纯编织,斜纹编织,缎面编织,多轴编织),非织造织物(切碎的股垫(CSM),连续细丝垫(CFM),针头拧紧的非织造,湿式非织造的非织造) |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按应用(航空航天和防御,风能,建筑与基础设施,电气和电子设备以及汽车):由于全球对可再生能源的关注越来越多,风能段在2023年赚取了27.1亿美元风力涡轮机的装置,由于玻璃纤维织物对叶片制造至关重要,因为它们的轻巧和高强度的特性。

- 按产品类型(E-Glass Fabric,S玻璃面料等):E-Glass面料段在2023年占68.90%的份额,归因于E-Glass的成本效益和多功能性能,使其合适对于各个行业的广泛应用。

- 通过织物类型(织布织物和非织布织物):到2031年,编织的织物细分市场将达到76.5亿美元,这是由织布的玻璃纤维织物提供的优势强度和尺寸稳定性的推动力,使其成为航空航天,建筑,建筑,建筑,以及建筑,建筑,建筑,建筑,建筑,建筑,建筑,建筑,以及汽车应用。

玻璃纤维面料市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太玻璃纤维面料市场占据了约34.56%的大量份额,价值311亿美元。这种增长归因于迅速的工业化,不断提高基础设施的发展,对可再生能源的越来越重视以及中国和印度等国家的大型制造基地。

建筑,汽车,风能以及电气和电子部门的需求不断上升,进一步促进了区域市场的增长。

在预测期内,北美玻璃纤维织物行业的增长率为5.71%。这种增长在很大程度上是由于对各个部门对轻质和耐用材料的需求不断增长。

在基础设施发展的投资不断上升,再加上越来越重视高级材料和复合应用程序进一步促进了这一增长。此外,关键行业参与者和持续的技术进步的存在预计将推动国内市场的增长。

监管框架

- 在美国,职业安全与健康管理局(OSHA)设定了工人安全标准,包括玻璃纤维灰尘的允许暴露限制以及个人防护设备的要求。此外,环境保护署(EPA)调节制造设施中的空气和水排放,并监督危险的废物处理。

- 在欧洲,欧盟(EU)通过其全面的监管框架在调节纤维纤维方面起着关键作用。欧盟关键法规包括覆盖范围,CLP和BPR,这些法规确保在玻璃纤维制造和应用中安全处理和使用化学品。

- 在日本,玻璃纤维织物调节涉及多个机构和法律。 《工业安全与健康法》通过设定灰尘曝光和防护设备的标准来确保工人的安全。 《建筑标准法》要求遵守抗火力和材料使用要求。

竞争格局

玻璃纤维织物行业具有很高的竞争力,这是由于对高性能玻璃纤维织物的需求不断增长,对可持续性的关注越来越多,以及在发展中市场中地区参与者的出现。

此外,对于许多公司来说,地理扩张是一个关键策略,因为他们试图在新市场中建立业务并利用不同地区的增长机会。这使公司能够访问新客户,降低运输成本并使供应链多样化。

- 例如,在2023年2月,Saint-Gobain通过收购U.P.扩大了印度绝缘市场的业务。 Twiga Fiberglass Ltd.,领先的玻璃羊毛隔热提供商。这项收购与圣戈班在高潜力地区的增长战略相吻合,并提高了其在印度的建筑材料行业中的地位。

玻璃纤维面料市场中的主要公司清单:

- 欧文斯·康宁

- 中国Jushi Co.,Ltd。

- 圣人 - 戈巴恩

- chomarat

- 台湾玻璃Ind。公司

- Auburn Manufacturing,Inc。

- Saertex组

- BGF工业

- Porcher Industries

- Fothergill Group

- 中山材料公司

- 中央玻璃有限公司

- asahi kasei公司。

- 杜邦De Nemours,Inc。

- Hexcel Corporation

最近的发展(新产品发布)

- 2024年9月,Hexcel Corporation推出了Hexforce 1K,这是一种由其专有Hextow AS4C 1K 1K碳纤维制成的轻巧的编织面料,该纤维为高强度,低重量复合材料应用而设计。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力