先进材料和化学品

氧化镓市场

氧化镓市场规模、份额、增长和行业分析,按应用类型(电源和高压器件、电致发光器件、气体传感器等)、按技术(分子束外延、化学气相沉积、化学合成、热汽化和升华、其他)和区域分析, 2023-2030

页面 : 120

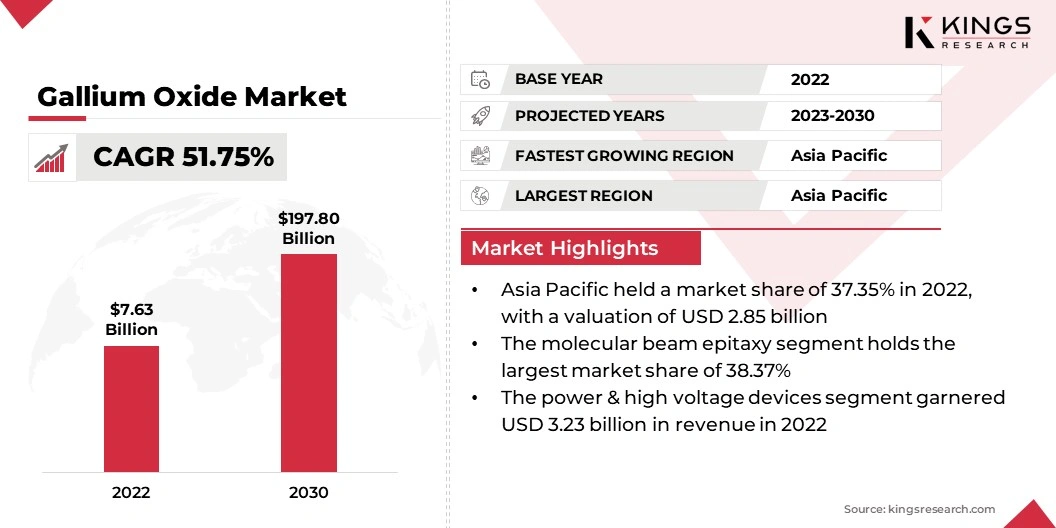

基准年 : 2022

发布 : March 2024

报告 ID: KR557

氧化镓市场规模

2022年全球氧化镓市场规模为76.3亿美元,预计到2030年将达到1978亿美元,2023年至2030年复合年增长率为51.75%。氧化镓具有高电子迁移率和效率等优异特性。在功率器件领域,正在推动整个半导体行业的需求。

随着功率晶体管和高频器件等电子元件的不断进步,对能够提供卓越性能和能源效率的材料的需求不断加剧。氧化镓支持下一代半导体创新的能力正在加速其采用,刺激市场需求。

在工作范围内,该报告包括三菱化学株式会社、AGC Inc.、中国铝业有限公司、Merck KGAA、ThermoFisher Scientific Inc.、American Elements、ABSCO Limited、Kyma Technologies Inc.、Strem Chemicals 等公司提供的产品Inc.、FLOSFIA Inc. 等。

氧化镓具有宽带隙和高击穿电压,非常适合高功率电子和光电应用。对节能电力转换技术的需求不断增长,特别是电动汽车(EV),预计将在预测期内推动氧化镓的需求。

- 据国际能源署(IEA)统计,2024年第一季度,全球电动汽车销量突破300万辆,较2023年增长25%。预测预计,到2024年底,电动汽车销量将达到约1700万辆。 2024 年,同比显着增长超过 20%。

氧化镓在紫外 (UV) 光电器件(包括 UV LED 和光电探测器)中的应用日益广泛,进一步扩大了其应用范围。此外,半导体研究的进步和材料创新投资的增加正在加速市场增长。此外,监管部门对能源效率和可持续性的日益重视,加上对紧凑可靠设备的需求,正在推动各行业对氧化镓的需求。

氧化镓是一种半导体材料。它具有较宽的禁带宽度和优异的热性能和电性能,因此在电力电子、光电子、储能系统和其他行业中得到应用。氧化镓广泛应用于功率器件和集成电路。其高击穿电压和低电阻推动了电力电子行业的需求。光电子学将其光学特性用于 LED 和光电探测器等设备。

氧化镓用于开发高性能、高效的储能系统。通过在电池和超级电容器中使用氧化镓,制造商可以提高能量密度并延长这些系统的使用寿命。

这为主要参与者创造了机会,以满足可再生能源整合、电网稳定和电动汽车日益增长的需求。在储能系统中采用氧化镓有助于全球向清洁高效的能源利用转型。

分析师评论

分析师评论

氧化镓市场是由战略伙伴关系和协作推动的,以推进电力电子技术。

- 2024 年 3 月,Navitas Semiconductor 与 GaN Systems 合作,提高其使用氧化镓的功率转换系统的效率。此次合作将利用氧化镓的高击穿电压和热稳定性来开发用于汽车和消费应用的下一代电力电子产品。

这些努力,加上对研发和生产规模的大量投资,预计将在未来几年推动市场需求。

氧化镓市场增长因素

由于其宽带隙 (4.8 eV) 和卓越的热稳定性,氧化镓市场需求强劲。 GaN广泛用于高功率和高电压应用。它还用于电力电子器件中,以实现晶体管和二极管的高效能量转换。越来越多的采用电动汽车(电动汽车)和可再生能源系统的扩展正在推动产品需求,因为氧化镓组件提供紧凑的设计且能量损失最小。

- 根据国际能源署 (IEA) 的数据,在 130 多个国家的政策支持下,预计 2023 年至 2028 年间将新增近 3,700 吉瓦的可再生能源发电容量。

此外,更严格的能效法规正在进一步加速其在各行业的采用。随着材料合成和器件制造的进步,氧化镓正在成为一种关键材料,推动半导体和电力电子领域的创新和增长,从而推动市场需求。

氧化镓市场的增长可能会受到阻碍,因为镓是氧化镓的关键原材料,它很稀缺,而且通常是铝和锌制造的副产品。供应限制和材料成本的潜在增加可能会在很大程度上影响可用性并限制市场增长。

镓的稀缺限制了发展中地区的市场扩张。此外,发展中地区基础设施薄弱、贸易限制以及镓开采和精炼设施投资减少,使得获取镓面临挑战。这些因素阻碍了氧化镓基技术和应用的实施。

氧化镓市场趋势

电力电子器件中氧化镓的采用满足了多个行业对高性能和节能组件不断增长的需求,从而推动了市场增长。其独特的性能,例如高击穿电压和卓越的热稳定性,有助于开发紧凑、可靠的设备,从而增强能源管理系统。

随着可再生能源、电动汽车和工业自动化领域的应用不断扩大,氧化镓正在支持节能技术的进步,减少电力损耗和运营成本。下一代功率器件对氧化镓的日益依赖正在促进全球市场生产、研究投资和采用的增加,从而推动市场需求。

半导体行业向高性能材料的转型极大地推动了氧化镓的市场增长。现代电子设备对能够提供卓越效率、热稳定性和小型化的材料的需求推动了它与先进晶体管和二极管的集成。

氧化镓的独特性能有助于开发能够在更高电压和温度下工作的功率元件,解决可再生能源、汽车和电信等领域的关键性能挑战。

此外,材料合成和沉积技术的进步正在简化生产流程、降低成本并提高可扩展性。这种技术进步,加上对节能半导体解决方案不断增长的需求,正在推动氧化镓的采用并推动市场的强劲扩张。

细分分析

全球市场根据应用类型、技术和地理位置进行细分。

按应用类型

根据应用类型,市场分为功率和高压器件、电致发光器件、气体传感器等。功率和高压器件成为氧化镓市场最大的细分市场,2022 年收入为 32.3 亿美元。该细分市场代表氧化镓在高功率电子系统中的各种应用。

氧化镓的宽带隙和高击穿电压推动了该领域对氧化镓的需求,这支持高效的电源管理和高性能电子设备。对节能和高性能设备不断增长的需求正在推动氧化镓在该领域的采用。随着行业关注可持续性和能源效率,电力和高压设备领域预计将继续在氧化镓市场中占据主导地位。

按技术

根据技术,市场分为分子束外延、化学气相沉积、化学合成、热汽化和升华等。 2023年,分子束外延领域在氧化镓市场中占据最大市场份额,为38.37%。

它是一种广泛用于生长高质量氧化镓薄膜和生产氧化镓基器件的技术。该工艺可精确控制薄膜厚度和成分,确保卓越的材料性能,这对于高性能应用至关重要。

作为制造氧化镓半导体的关键技术,MBE 在提高电力电子和光电子在工业应用中的能力方面发挥着重要作用。对高效、可靠的电子设备不断增长的需求正在推动该领域的增长。

氧化镓市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2022年亚太地区氧化镓市场份额在全球市场中的份额约为37.35%,估值为28.5亿美元。亚太地区是市场增长最快的地区,预计在预测期内复合年增长率将达到 57.12%。

2022年亚太地区氧化镓市场份额在全球市场中的份额约为37.35%,估值为28.5亿美元。亚太地区是市场增长最快的地区,预计在预测期内复合年增长率将达到 57.12%。

亚太地区的电子制造中心在电力电子和光电子领域使用氧化镓。此外,制造商正在大力投资研发,促进氧化镓产品的技术进步。

亚太地区政府的有利举措和政策也加速了这一进程。半导体市场。强大的工业基础设施、熟练的工人和不断扩大的消费电子市场使该地区成为增长最快的氧化镓市场。

预计北美地区在预测期内将出现显着增长,复合年增长率为 51.07%。由于汽车、可再生能源和消费电子产品等领域对高性能电力电子产品的需求不断增长,该市场正在经历显着增长。随着电动汽车的兴起,对可持续性和能源效率的高度关注正在推动对先进电力转换技术的需求。

北美公司正在积极投资研发,以增强氧化镓的应用,特别是在高压功率器件中。此外,Navitas Semiconductor 和 GaN Systems 等主要参与者之间的伙伴关系和协作正在加速市场创新。

在各国政府对清洁能源计划的大力支持和严格的能效法规的支持下,该地区的氧化镓市场有望在未来几年稳步扩张。

竞争格局

全球氧化镓市场报告提供了宝贵的见解,重点关注全球市场的整合性质。知名企业正在利用合作伙伴关系、并购、产品创新和合资企业等多种关键业务战略来扩大其产品组合并增加各自在不同地区的市场份额。

制造商正在采取一系列战略举措,例如投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

氧化镓市场重点企业名单

- 三菱化学株式会社

- AGC公司

- 中国铝业股份有限公司

- 默克公司

- 赛默飞世尔科技公司

- 美国元素

- ABSCO有限公司

- 凯玛科技有限公司

- 斯特雷姆化学公司

- 弗洛斯菲亚公司

主要行业发展

- 2024 年 6 月(产品发布):英飞凌科技股份公司推出了 CoolGaN 晶体管 700 V G4 产品系列,与其他 GaN 产品相比,其性能提高了 20%,从而降低了功耗并提供了经济高效的解决方案。

全球氧化镓市场细分为:

按应用类型

- 电源和高压设备

- 电致发光器件

- 气体传感器

- 其他的

按技术

- 分子束外延

- 化学气相沉积

- 化学合成

- 热汽化和升华

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力