机械设备-建筑

气体检测设备市场

气体检测设备市场规模、份额、增长和行业分析,按类型(固定式气体检测器和便携式气体检测器)、按技术(半导体、红外 (IR)、激光检测、催化等)、按最终用途和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : June 2024

报告 ID: KR791

气体检测设备市场规模

2023年全球气体检测设备市场规模为53.40亿美元,预计2024年为59.133亿美元,预计到2031年将达到133.56亿美元,2024年至2031年复合年增长率为12.34%。该报告涵盖了 MSA Safety Incorporated、Fluke Corporation、Honeywell International Inc.、Lynred、Opgal、Thermo Fisher Scientific Inc.、Siemens、AirTest Technologies Inc.、Teledyne FLIR、ABB 等公司提供的服务。

气体检测设备越来越多地利用物联网和人工智能技术进行实时监控、预测性维护和数据分析。物联网的集成允许气体探测器连接到网络,从而实现集中系统的远程监控和控制。这种连接有助于在发生气体泄漏或异常情况时发出即时警报和通知,从而提高响应时间和整体安全性。

此外,人工智能算法可以对收集的数据进行高级分析,帮助检测表明潜在危险或设备故障的模式或异常情况。由人工智能支持的预测性维护功能可以在设备故障发生之前对其进行预测,从而优化维护计划并最大限度地减少停机时间。

此外,人工智能驱动的数据分析提供了有关气体浓度趋势、排放模式和环境影响的宝贵见解,帮助组织就安全协议、资源分配和监管合规性做出明智的决策。物联网和人工智能技术之间的协同作用提高了气体检测系统的有效性和效率,使其成为跨行业现代安全基础设施的组成部分。

气体检测设备是指设计用于检测各种环境中是否存在有害气体的设备。这些设备有多种类型,包括固定式、便携式和可运输装置,每种装置都根据特定应用和操作要求量身定制。气体探测器利用电化学、红外、催化珠和光电离探测器等一系列传感技术来准确检测不同类型的气体。

固定式气体探测器通常安装在工业设施内的固定位置,以连续监测密闭空间或危险区域的气体水平。另一方面,便携式气体探测器具有灵活性和移动性,使人员能够监测不同环境中的气体浓度,包括偏远地区、密闭空间和应急响应场景。

气体检测设备广泛应用于石油和天然气、化学制造、采矿、消防和环境监测等各个行业。这些设备可以提醒人员注意有害气体的存在,并促进及时响应以降低风险和预防事故,从而在确保工作场所安全、环境保护和法规遵从性方面发挥着关键作用。

分析师评论

全球气体检测设备市场有望大幅增长,这主要是由于工作场所安全监管要求的不断提高、环境污染意识的提高以及气体检测技术的进步。物联网和人工智能技术的集成正在彻底改变市场格局,实现实时监控、预测性维护和数据分析能力。

然而,高昂的初始投资成本和全球供应链中断等挑战迫使关键参与者采取战略方法来利用新兴机遇。 市场参与者越来越关注创新、产品差异化和战略合作,以获得竞争优势。向新兴市场扩张、产品组合多样化以及日益重视以客户为中心的解决方案对于持续增长和市场领导地位至关重要。

此外,主要参与者正在大力投资研发,以增强传感器技术、提高检测精度并开发具有成本效益的解决方案来满足不断变化的客户需求。在快速发展的市场动态和激烈的竞争中,敏捷性、灵活性以及对不断变化的监管框架和客户需求的响应能力对于在气体检测设备市场取得成功至关重要。

气体检测设备市场增长因素

人们对无线气体检测系统的日益青睐归因于其在安装灵活性、可扩展性和易于维护方面的固有优势。与传统的有线系统不同,无线气体检测解决方案无需复杂的布线基础设施,从而减少了安装时间和成本。这使得它们特别适合改造现有设施或部署在有线安装可能不切实际的远程或临时工作地点。

此外,无线系统在传感器放置方面提供了更大的灵活性,可以实现危险区域的最佳覆盖,而不受物理布线限制。无线系统的可扩展性允许监控网络的无缝扩展或修改,以适应不断变化的操作需求。此外,无线气体检测系统可通过集中式软件平台实现远程监控和控制,增强实时态势感知能力,并对气体泄漏或异常情况做出及时响应。

- 随着各行业越来越重视效率、安全性和敏捷性,对无线气体检测解决方案的需求预计将继续增长,从而在未来几年促进创新并刺激市场扩张。

气体检测设备的高成本对其广泛采用构成了重大挑战,特别是对于中小型企业 (SME) 和成本敏感性至关重要的行业。采购和安装气体检测系统(包括传感器、控制面板和相关基础设施)所需的初始投资巨大,从而影响安全措施的预算分配。

此外,持续的维护、校准和更换成本也会影响设备整个生命周期的总拥有成本。对于资源有限的中小企业来说,高昂的前期成本阻碍了对综合气体检测解决方案的投资,可能使工人面临安全风险和不合规的情况。为了应对这一挑战,制造商和供应商正在探索具有成本效益的设计方法,提供灵活的定价模型,并提供租赁或基于订阅的解决方案等增值服务。

此外,提高人们对气体检测设备在安全性、生产率和法规遵从性方面的长期优势的认识,有助于减轻成本问题并刺激市场发展。

气体检测设备市场趋势

多气体检测仪的日益普及反映出人们越来越认识到需要全面的气体监测解决方案来有效降低风险。多气体检测仪能够同时检测和测量多种类型的气体,从而增强不同工业环境中的安全性和多功能性。

此功能对于工人可能同时接触各种有害气体或挥发性有机化合物 (VOC) 的行业尤其有用,例如在石油和天然气、化学制造和采矿业。通过将多个传感器整合到一个设备中,多气体探测器可以简化监控操作、减少设备混乱并简化维护要求。

此外,传感器技术的进步提高了多种气体探测器的准确性、灵敏度和可靠性,使其成为确保工作场所安全和法规遵从性不可或缺的工具。随着组织优先考虑主动风险管理和运营效率,对多种气体检测解决方案的需求预计将继续增长,从而促进气体检测设备领域的创新和市场渗透。

细分分析

全球市场根据类型、技术、最终用途和地理位置进行细分。

按类型

根据组件,市场分为固定式气体检测仪和便携式气体检测仪。固定式气体检测仪细分市场在 2023 年占据了最大的气体检测设备市场份额,达到 68.34%,这主要归功于其在各个行业中的广泛采用,用于连续监测固定位置的气体水平。

固定式气体探测器通常安装在工业设施内的关键区域,例如生产车间、存储区域和加工厂,这些地方气体泄漏或积聚的风险很高。这些探测器可在发生气体泄漏或异常情况时提供持续监视和早期预警警报,从而能够迅速做出反应,以降低风险并防止事故发生。

严格的安全法规进一步巩固了固定式气体检测仪领域的主导地位,这些安全法规强制要求在工业环境中安装气体检测系统,以确保工作场所安全和法规合规性。此外,传感器技术的进步、职业危害意识的提高以及对主动风险管理实践的日益重视,都促进了全球市场对固定式气体探测器的持续需求。

按技术

根据技术,气体检测设备市场分为半导体、红外 (IR)、激光检测、催化、光电离检测器 (PID) 等。由于对半导体气体检测设备的需求激增,半导体领域在预测期内的复合年增长率预计将达到 17.11%。

半导体在气体检测技术中发挥着至关重要的作用,特别是在用于检测一氧化碳、甲烷和挥发性有机化合物 (VOC) 等气体的传感器中。这一增长进一步归因于气体检测系统在石油和天然气、石化、汽车和环境监测等各个行业中不断扩大的应用。

此外,半导体制造工艺的不断进步,加上传感器设计和材料的创新,正在提高气体检测设备的性能、灵敏度和可靠性。此外,人们越来越认识到气体检测对于安全、环境保护和监管合规的重要性,导致对基于半导体的气体传感技术的投资增加,从而推动了该领域的扩张。

按最终用途

根据最终用途,市场分为医疗保健、楼宇自动化和家用电器、环境、石化、汽车、工业等。由于全球工业设施越来越重视工作场所安全、监管合规性和风险管理实践,工业部门在 2023 年获得了最高收入,达到 13.59 亿美元。

由于涉及危险气体的工业运营存在固有风险,包括制造厂、炼油厂、化学加工设施和公用事业在内的工业设施是气体检测设备最大的最终用户部分。严格的安全法规刺激了工业领域对气体检测系统的需求,这些法规要求实施气体监测解决方案,以防止事故、保护人员并保护关键基础设施。

此外,人们越来越认识到工业环境中有毒气体、可燃气体和缺氧对健康和环境造成的潜在危害,这也促进了对先进气体检测技术的投资。此外,物联网集成和预测性维护策略等工业 4.0 计划的广泛采用,通过提高工业应用中气体检测系统的效率、可靠性和有效性来支持细分市场的增长。

气体检测设备市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

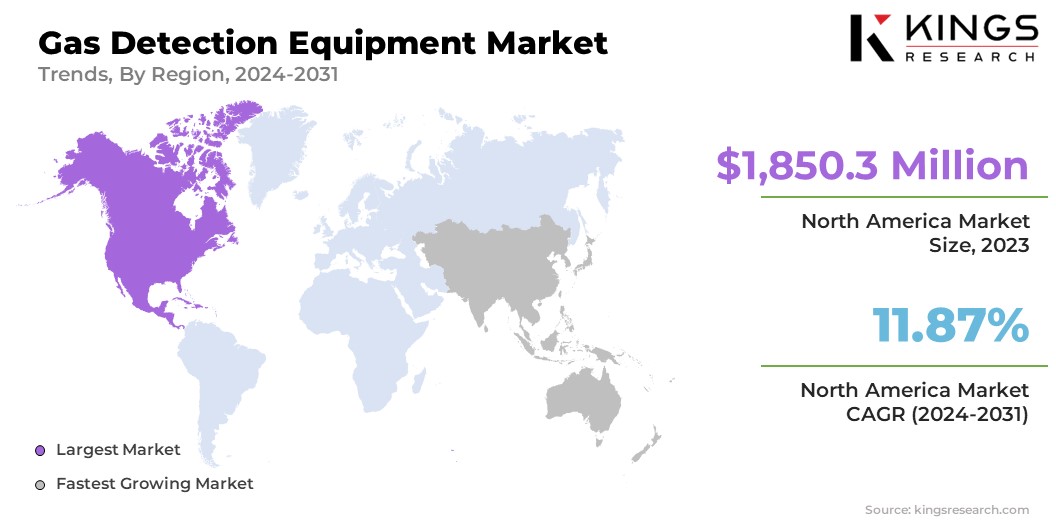

2023年,北美气体检测设备市场份额在全球市场中的份额约为34.65%,估值为18.503亿美元。这种大幅扩张是由多种因素推动的,包括严格的安全法规、对工作场所安全标准的认识不断提高以及成熟工业部门的存在。该地区强大的制造基地,特别是在石油和天然气、化学品和制造业等领域,增加了对气体检测设备的需求,以确保符合监管要求并降低运营风险。

此外,气体检测技术的进步,加上物联网和人工智能驱动解决方案的广泛采用,推动了区域市场的增长。此外,基础设施发展投资的增加,特别是建筑、公用事业和交通运输等领域的投资,促进了对气体检测系统的需求,以维持安全标准和预防事故,从而支持国内市场的进步。

由于中国、印度和东南亚国家等新兴经济体的快速工业化、城市化和基础设施发展,亚太地区未来几年的复合年增长率预计将达到 13.65%。该地区不断扩大的工业基础,特别是在制造业、石油和天然气、化学品和建筑等行业,为气体检测设备提供商提供了巨大的机遇。人们对工作场所安全标准的认识不断提高,加上旨在加强职业安全和环境保护的严格监管要求,推动了气体检测系统在亚太地区的采用。

此外,对医疗基础设施、环境监测和公共安全举措的投资不断增加,导致该地区对气体检测设备的需求不断增长。此外,传感器技术的进步、气体检测解决方案的经济性以及智慧城市和工业自动化等创新应用的出现,促进了亚太地区气体检测设备市场的增长。

竞争格局

气体检测设备市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

气体检测设备市场重点企业名单

- MSA 安全公司

- 福禄克公司

- 霍尼韦尔国际公司

- 林瑞德

- 奥普加尔

- 赛默飞世尔科技公司

- 西门子

- 空气测试技术公司

- Teledyne FLIR

- ABB

主要行业发展

- 2024 年 3 月(启动):Teledyne 气体和火焰检测推出了先进的 OLCT 100-XP-MS 系列可燃气体探测器,采用最先进的 MEMS(微机电系统)传感器技术。这种创新设备将催化氧化、红外和 MEMS 传感器结合在一个单元中,为不同环境和操作条件下的可燃气体检测提供全面的解决方案。

- 2023 年 9 月(启动):DOD Technologies 推出了 ChemLogic Revive CL4R 四点有毒气体检测系统,专为升级和更换固定四点传统监测仪而定制。这款尖端气体检测仪主要设计用于无缝改装到现有监控机架中,为旧设备提供无缝替换和增强。

- 2023 年 8 月(发布):MSA Safety 推出了 ALTAIR io 4,这是他们最新的便携式气体探测器,也是 MSA 互联工作平台中首款完全连接的设备。它从头开始设计,提供无缝连接和直观操作,为企业提供全面的安全解决方案。

全球气体检测设备市场细分为:

按类型

- 固定式气体探测器

- 便携式气体检测仪

按技术

- 半导体

- 红外线(IR)

- 基于激光的检测

- 催化

- 光电离检测器 (PID)

- 其他的

按最终用途

- 卫生保健

- 楼宇自动化和家用电器

- 环境的

- 石油化工

- 汽车

- 工业的

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力