能源与电力

热交换器市场

热交换器的市场规模,份额,增长和行业分析,按产品(板块和框架,壳和管,气冷,其他),材料(Hastelloy,Titanium,Nickel&Nickel&Nickel&Nickel&Nickel Alloys,Tantalum,Steel,其他),通过最终用户和区域分析, 2024-2031

页面 : 190

基准年 : 2023

发布 : February 2025

报告 ID: KR1345

市场定义

热交换器是一种旨在有效地将热量从一种流体(液体或气体)传递到另一种流体而无需混合的设备。它通常用于HVAC,发电,化学加工和汽车工程等行业的供暖,冷却和能源回收应用中。

热交换器通过各种机制(包括传导和对流)运行,并有不同类型的类型,例如壳管,板块和鳍管热交换器,每个换热器都适用维护要求。

热交换器市场概述

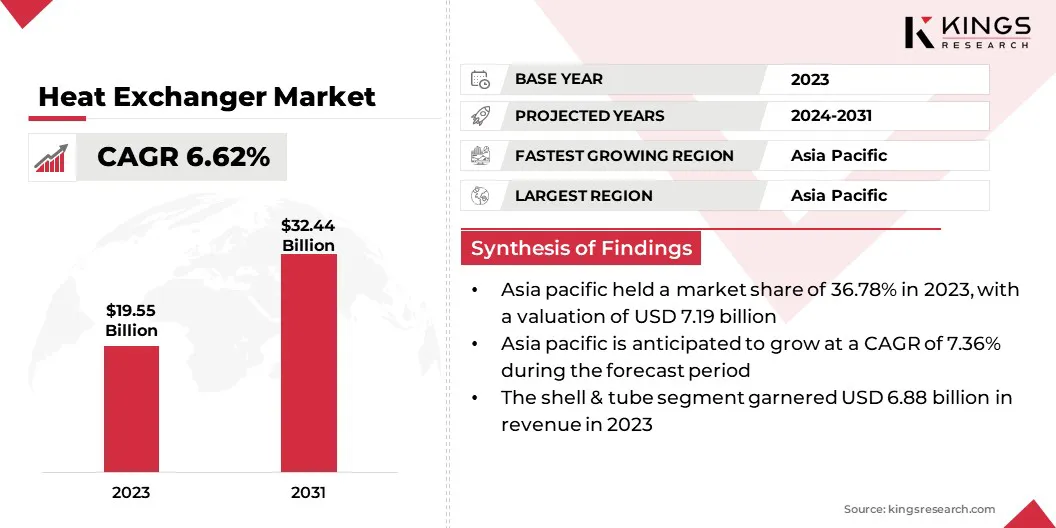

全球热交换器的市场规模在2023年为1,95.5亿美元,估计在2024年的价值为207.1亿美元,预计到2031年将达到324.4亿美元,从2024年到2031年的复合年增长率为6.62%。

全球市场的增长是由能源效率的不断提高,不断扩大的工业领域以及日益增长的可再生能源所驱动的。行业正在采用废水回收系统来减少能源消耗,这是由于需求增加而推动的发电,化学处理和HVAC应用。

此外,向包括氢和碳捕获系统在内的可持续技术的转变正在支持市场的扩张。

在热交换器市场开展业务的主要公司是Alfa Laval,Danfoss,GüntnerGmbH&Co。KG,API热传输,Hisaka Works,Ltd。,Xylem,Mersen,Mersen,Kelvion Holding Gmbh,Gea Group aktiengesellsellschaft,Linde Plc,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,Spx,,Spx,Spx,Spx,Spx,,, Flow,Metalforms,LLC,通用电气公司,Tranter,Inc。和 其他的。

对整个行业节能的越来越重视是促进市场的增长。这些系统通过优化传热过程,减少燃料消耗并最大程度地降低运营成本来提高能源效率。发电厂,工业设施和HVAC系统中能源回收解决方案的采用日益增长,正在推动市场的扩张。

- 2023年3月,Alfa Laval推出了Alfanova GL50,这是第一个专门针对燃料电池系统量身定制的热交换器。这项突破性技术旨在利用氢及其衍生物(例如氨,甲醇和甲烷)的能量,促进了难以浸泡部门的脱碳,包括运输和重工业。通过提高系统效率并降低能源损失,Alfanova GL50有助于燃料电池制造商优化性能,同时推进加速脱碳工作的更广泛目标。

关键亮点:

- 2023年,热交换器行业规模的记录为195.5亿美元。

- 从2024年到2031年,市场预计将以6.62%的复合年增长率增长。

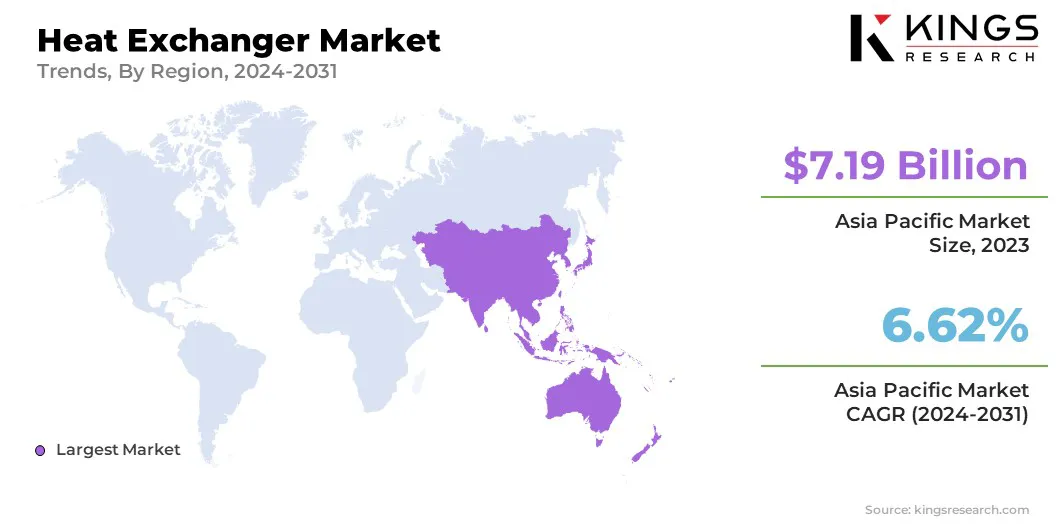

- 亚太地区在2023年持有36.78%的份额,价值71.9亿美元,预计在预测期内将以7.36%的复合年增长率增长。

- 2023年,Shell&Tube部门获得了68.8亿美元的收入。

- 到2031年,镍和镍合金段预计将达到97.9亿美元。

- 化学和石化细分市场在2023年获得了22.60%的最大收入份额。

市场驱动力

“在几种应用中对HVAC系统的需求飙升”

住宅,商业和工业部门对供暖,通风和空调(HVAC)系统的越来越多的需求极大地促进了热交换器市场的增长。

这些是冷水机,热泵和空调单元中的必需组件,可确保有效的温度调节和节能。食品和制药行业对冷藏解决方案和制冷系统的需求不断上升,进一步支持市场的扩张。

- 2024年2月,美国政府宣布了一项6300万美元的倡议,以加强电动热泵的国内制造。美国能源部(DOE)分配了资金,以加快住宅热泵,热泵热水器和相关组件的生产。这项工作与在美国议程的投资相吻合,促进了清洁能源技术。

市场挑战

“高初始投资和维护成本”

与热交换器有关的大量前期成本(包括制造,安装和维护费用)对市场增长构成了重大挑战。

先进的技术,特别是在核和可再生能源应用中,需要高质量的材料和精确工程,进一步提高成本并阻碍热交换器市场的增长。

为了应对这一挑战,公司正在投资研发,以创建具有成本效益,耐用和节能的热交换器。采用高级制造技术,包括3D打印和自动化,正在降低生产成本。

此外,公司还使用物联网和AI提供预测性维护解决方案,以提高运营效率并最大程度地减少长期维护费用。

市场趋势

“全球对核能的投资上升”

作为可靠和低碳能源的核电投资增加的投资正在增加对热交换器的需求。政府和私人实体正在扩大核能,以满足不断增长的电力需求,同时减少对化石燃料的依赖。

核电站建设中的这种激增强调了有效的热交换系统进行冷却和热管理的需求。

- 2024年4月,阿拉伯联合酋长国宣布计划为新的核电站签订招标,使该国的核反应堆数量翻了一番。预计这一发展将增加对电力部门中热交换器的需求。

热交换器市场报告快照

| 分割 | 细节 |

| 通过产品 | 板和框架(垫圈板热交换器,悬挂板热交换器,焊接板热交换器),壳和管(固定管板,浮子头,U型管),气冷(强制吃水,诱导的草稿),其他 |

| 通过材料 | Hastelloy(Hastelloy C-22,Hastelloy C-276,Hastelloy X),钛(1年级钛,2级钛,5级钛),Nickel&Nickel&Nickel&Nickel Alloys(Inconel,Monel,Alloy,Alloy 600/625),tantalum(纯tantalum ,触觉合金),钢(不锈钢,碳钢,双工钢),其他 |

| 由最终用户 | 化学和石化(化学加工,炼油厂,肥料和农业化学物质,特种化学品),石油和天然气(上游,中游,下游),HVAC与制冷(住宅HVAC,商业HVAC,商业HVAC,工业制冷)发电厂,可再生能源),食品和饮料(乳制品加工,饮料和酿造,肉类和家禽加工,糖果和面包店),纸浆和纸张(造纸厂,纸浆加工),其他 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过产品(板和框架,壳和管,风冷等):2023年的壳和管段在2023年获得了68.8亿美元,并以其高的热效率,耐用性和能够承受极端温度和压力的能力,使它非常适合发电,石油和天然气以及化学加工行业。

- 通过材料(Hastelloy,Titanium,Nickel&Nickel Alloys以及Tantalum,Steel等):镍和镍合金段在2023年占24.31%的份额,归因于其出色的耐腐蚀性,高热稳定性和耐用性,高稳定性和耐用性,非常适合化学加工,发电和海洋应用。

- 由最终用户(化学和石化,石油和天然气,HVAC和制冷,发电,食品和饮料,纸浆和纸等):预计到2031年,化学和石化片段预计将达到79.7亿美元在热恢复,冷凝和冷却等过程中对有效热管理的高需求。

热交换器市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太热交换器市场份额在2023年在全球市场的36.78%左右,估值为71.9亿美元。中国,印度和东南亚等国家的炼油和石化项目的扩展正在对热交换器产生强烈的需求。

这些行业依靠有效的传热设备原油加工,液化天然气液化和气化操作。外国投资和合资企业的提高能力扩张,进一步支持了区域市场的增长。

- 例如,在2025年1月,CNOOC和Shell Petrokicals Company Limited(CSPC),Shell Nanhai B.V.的合资企业和CNOOC Petrochemicals Investment Ltd批准了其在南中国Huizhou Daya Bay的石油化学综合体的扩展。这种扩展包括开发一个能够每年生产32万吨高性能特种化学物质的新设施,包括聚碳酸酯和碳酸盐溶剂。

- 2024年11月,全球能源和化学公司领先的Aramco以及中国石油与化学公司(Sinopec)和福建石化公司有限公司(FPCL)开始在中国富士省建立一个综合的炼油和石化综合体。该设施旨在包括一个每年1600万吨的炼油单元(相当于每天320,000桶),预计到2030年将全部运行。

欧洲热交换器行业有望在预测期内以7.36%的强大复合年增长率增长。随着快速的城市化和严格的能源效率法规,采用先进的供暖,通风和空调(HVAC)系统正在跨住宅,商业和工业部门增长。

促进电气化和脱碳的欧盟政策支持热泵的需求不断增加,这显着促进了市场的增长。热交换器在热泵系统中至关重要,可确保最佳的热效率。

此外,该地区正在见证核能的重大发展。例如,在2025年2月,比利时的新政府正在考虑通过构建新的反应堆将其核能从4吉瓦(GW)提高到8 GW。此举强调了该国致力于扩大其核能基础设施的承诺。

监管框架

- 在美国,环境保护局(EPA)执行影响热交换器行业的法规,尤其是关于排放和能源效率的法规。 《清洁空气法》要求行业限制空气污染物,影响热交换器的设计和操作以确保合规性。此外,能源部(DOE)为各种设备设置了能源效率标准,包括带热交换器的HVAC系统。对于市场进入和运营,必须遵守这些标准。

- 欧盟(欧盟)已经实施了严格的环境法规,从而极大地影响了热交换器行业。 Ecodesign指令为包括热交换器在内的能源相关产品建立了最低能源效率要求。制造商必须确保其产品符合这些标准,以在欧盟内出售。此外,欧盟的排放交易系统(ETS)对温室气体排放施加了限制,促使行业采用有效的热交换解决方案来减少其碳足迹。

- 中国一直在加强其环境法规,以打击污染并提高能源效率。生态与环境部强制执行工业排放限制,需要在各个部门使用有效的热交换器。该国的第14五年计划强调绿色发展,敦促行业采用先进的热交换技术来满足能源效率和减少排放目标。

- 日本顶级跑步者计划为包括热交换器在内的各种产品设置了能效基准,要求制造商满足或超过这些基准。此外,日本的空气污染控制法调节工业来源的排放,影响热交换器的设计和运行以确保合规性。

- 印度能源效率局(BEE)为包括热交换器在内的能源密集型系统建立了标准和标签计划。绩效,实现和贸易计划(PAT)计划为关键行业提供效率目标,促进采用有效的热交换器技术。

竞争格局

热交换器行业的公司正在积极建立战略合作伙伴关系,以整合提高能源效率并减少碳排放的先进技术。这些合作着重于开发创新材料,优化热恢复系统,并提高交换机的热绩效以支持可持续性目标。

通过与研究机构,能源公司和材料供应商合作,制造商正在推进低碳解决方案,并与全球脱碳计划保持一致。

- 2023年12月,阿尔法·拉瓦尔(Alfa Laval)与全球钢铁制造商Outokumpu合作,通过将Outokumpu的Circle绿色不锈钢纳入其热交换器生产中,以降低碳排放量。该计划旨在减少阿尔法·拉瓦尔(Alfa Laval)的热交换器的碳足迹,该热交换器由多达80%的不锈钢组成,它通过更可持续的替代方法代替传统的不锈钢。预计过渡将减少一半的排放,与公司对可持续性和节能制造业的承诺保持一致。

热交换器市场中的主要公司清单:

- 阿尔法·拉瓦尔(Alfa Laval)

- 丹佛斯

- GüntnerGmbH&Co。KG

- API传热

- Hisaka Works,Ltd。

- 木质部

- 梅森

- kelvion持有GmbH

- GEA组Aktiengesellschaft

- Linde Plc

- 约翰逊控制

- SPX流

- Metalforms,LLC

- 通用电气公司

- Tranter,Inc。

最近的发展(新产品发布)

- 2024年11月,阿尔法·拉瓦尔(Alfa Laval)推出了T25半焊接板热交换器,这是一种紧凑而高性能的解决方案,旨在满足现代能源系统的不断发展需求。作为其新系列中的第一个,T25提供了一系列用于苛刻应用的板和垫片材料。

- 2024年9月,阿尔法·拉瓦尔(Alfa Laval)在Chillventa 2024推出了三个新的热交换器,该热交换器针对丙烷(R290),Co₂(R744)和氨(R717)系统进行了优化。这些先进的热交换器适合住宅,商业和工业应用,增强了各个部门的效率和可持续性。

- 2024年2月,丹佛斯印度(Danfoss India)在Acrex India 2024展览会上推出了其创新的微通道热交换器(MCHE)技术。这种节能的进步通过其最先进的下一代蒸发器彻底改变了风冷的单元,比传统的鳍管热交换器具有显着优势。

- 2023年9月,APV是SPX Flow的工艺解决方案组合的一部分,引入了FastFrame板热交换器。该新解决方案旨在提高可用性和耐用性,旨在提高效率,同时降低食品和饮料运营商的运营成本。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力