混合光纤同轴市场

混合光纤同轴市场规模、份额、增长和行业分析,按组件(CMTS/CCAP、光纤电缆、放大器、光节点、光收发器、分路器、CPE)、按技术(DOCSIS 3.0 及以下、DOCSIS 3.1)以及区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : August 2024

报告 ID: KR996

混合光纤同轴市场规模

2023年全球混合光纤同轴市场规模为113.5亿美元,预计将从2024年的119.9亿美元增长到2031年的188.4亿美元,预测期内复合年增长率为6.67%。由于对高速互联网的需求不断增长以及 DOCSIS 3.1 等技术进步(可增强网络容量和性能),该市场正在经历强劲增长。

此外,扩展到新兴市场为服务提供商提供了巨大的机会,可以利用不断增长的互联网普及率和对可靠连接解决方案日益增长的需求。

在工作范围内,该报告包括 ARRIS International Limited、华为投资控股有限公司、诺基亚、思科系统公司、康宁公司、PCT International, Inc.、康普、 Ciena、康卡斯特、泰莱斯特公司等。

混合光纤同轴市场的增长很大程度上受到这些电缆的成本效益的推动,这些电缆为宽带连接提供了一种经济实惠的解决方案。这种负担能力吸引了旨在优化其基础设施支出同时为客户保持有竞争力的价格的服务提供商。此外,消费者对更高带宽的需求不断增长,为混合光纤同轴网络提供了强大的推动力,因为它们能够提供必要的速度和容量。

- 2022 年,国际电信联盟 (ITU) 报告称,国际带宽使用量增长了 25%,2017-2022 年复合年增长率为 33%。这一显着增长凸显出,随着越来越多的用户连接到互联网,对更高数据容量的需求不断增长。

技术进步,特别是 DOCSIS 3.1 的实施,进一步增强了混合光纤同轴系统的性能,使提供商能够满足用户不断增长的数据需求。这些因素共同将混合光纤同轴电缆视为不断发展的电信领域的一项重要技术。

混合光纤同轴 (HFC) 是一种将光纤和同轴电缆相结合以提供高速互联网、电视和电话服务的电信技术。光纤组件以最小的信号损失长距离传输数据,而同轴电缆则有效地将信号分发给最终用户,使 HFC 成为一种经济高效的宽带连接解决方案。

HFC 广泛应用于有线电视网络、互联网服务提供商和数字电话,可实现可靠和大容量的数据传输。监管框架(例如美国联邦通信委员会 (FCC) 制定的框架)负责管理 HFC 网络的部署和运营。这些法规旨在确保公平准入、促进竞争并强制遵守技术标准,从而促进消费者保护并维持电信行业的服务质量。

分析师评论

全球市场的主要参与者正致力于扩大基础设施、提高服务质量和解决数字鸿沟,以保持竞争力并促进增长。

- 根据国际电信联盟 (ITU) 的数据,每个固定宽带订阅的每月互联网流量根据收入水平差异很大,从低收入经济体的 161 GB 到高收入经济体的 347 GB。该数据突显了高速互联网接入方面的巨大差异。

为了维持增长,企业正在优先考虑对网络升级进行大量投资,特别是在缺乏可靠连接的服务欠缺地区。采用5G、光纤、卫星互联网等创新技术有助于满足日益增长的带宽需求并提高服务可靠性。此外,与地方政府、科技初创公司和社区组织建立战略合作伙伴关系可以促进外展、促进数字素养并确保包容性增长。

混合光纤同轴市场参与者强调实惠的定价模式和灵活的支付计划,以确保公平的接入,旨在缩小不同收入水平之间的差距,同时增强整体用户体验。通过关注这些当务之急,主要公司正在促进持续增长,并在全球数字格局转型中发挥关键作用。

混合光纤同轴市场增长因素

物联网 (IoT) 设备和智慧城市计划的激增推动了市场的增长,这需要强大而可靠的通信网络。这些网络对于管理物联网设备生成的大量数据以及确保智能城市环境中的无缝连接至关重要。

此外,5G网络的部署进一步放大了对HFC技术的需求。凭借 5G 能够支持更高数据速率、更低延迟和增强连接的能力,HFC 网络能够很好地应对数据流量和连接需求的激增。此外,技术进步在支持市场增长方面发挥着关键作用。光纤深度架构等创新显着增强了 HFC 网络的性能和容量,使其更加高效,对网络运营商更具吸引力。

- 据5G美洲组织统计,2024年第一季度5G全球连接数接近20亿,新增连接数1.85亿。预计到 2028 年,这一数字将达到 77 亿。

这种快速扩张凸显了人们越来越依赖先进的 HFC 解决方案来满足未来不断变化的通信需求。

然而,混合光纤同轴市场面临着与主动监控和维护 HFC 网络相关的挑战,可能会影响服务可靠性和客户满意度。这些网络需要持续监控和及时干预,以防止中断。

然而,它们复杂的结构使得这是一项艰巨的任务。此外,遵守不断变化的电信法规正在影响 HFC 技术的部署和运营效率。市场参与者的重点是及时了解监管变化并确保合规性,这是资源密集型且耗时的。

这些挑战需要使用先进的监控工具和强大的合规策略来维持网络性能并满足法律要求,从而确保 HFC 网络在竞争激烈的市场环境中成功实施和运营。

混合光纤同轴市场趋势

混合光纤同轴市场正在见证几个影响其增长和发展的重要趋势。一个突出的趋势是 DOCSIS 3.1 技术的广泛采用。这一转变提高了 HFC 网络的容量和速度,使服务提供商能够提供优质的服务。

- 根据美国联邦通信委员会 (FCC) 的说法,DOCSIS 3.1 允许有线电视运营商提供高达 10 Gbps 的下行速度和 1-2 Gbps 的上行速度,这比 DOCSIS 3.0 有了显着改进。

这种技术升级对于满足高速互联网和带宽密集型应用日益增长的需求至关重要。

- 2023 年,美国国家有线和电信协会 (NCTA) 报告称,超过 90% 的美国家庭可以使用 DOCSIS 3.1 技术,该技术可提供更快、更可靠的互联网服务。

此外,光纤技术与同轴系统的集成提供了一种多功能解决方案,可以满足不同的连接需求,提供光纤的高带宽和低延迟以及同轴电缆的广泛覆盖范围和成本效益。这种方法确保服务提供商向城市和农村地区提供高质量的服务,有效解决数字鸿沟并扩大其市场范围。

此外,可持续发展举措在电信行业中变得越来越重要。人们越来越重视采用可持续实践,从而导致更加环保的 HFC 技术创新。公司正在积极寻求减少其运营碳足迹的方法。

这些努力包括提高能源效率、使用可回收材料以及最大限度地减少浪费。这些举措得到了监管要求和消费者对环保产品和服务日益增长的偏好的支持。

细分分析

全球市场根据组件、技术和地理位置进行细分。

按组件

根据组件,混合光纤同轴市场分为CMTS/CCAP、光纤电缆、放大器、光节点、光收发器、分路器和CPE。 CMTS/CCAP 细分市场在 2023 年引领市场,估值达到 23.2 亿美元。这种主导地位归因于 CMTS(电缆调制解调器终端系统)和 CCAP(融合电缆接入平台)在管理和优化 HFC 网络数据流量方面发挥的关键作用。

这些技术能够高效地提供高速互联网、视频和语音服务,支持对带宽密集型应用不断增长的需求。此外,向 DOCSIS 3.1 的过渡导致了先进的 CMTS/CCAP 解决方案的广泛采用,因为它们对于最大限度地发挥该技术的优势至关重要。它们增强网络性能和容量的能力使其成为现代 HFC 基础设施的重要组成部分,从而有助于细分市场的增长。

按技术

根据技术,市场分为 DOCSIS 3.0 及以下和 DOCSIS 3.1。 DOCSIS 3.1 细分市场预计在预测期内以 7.93% 的复合年增长率增长。 DOCSIS 3.1 使有线电视运营商能够提供超高速互联网,下行速度高达 10 Gbps,上行速度为 1-2 Gbps,从而满足对更快、更可靠的互联网服务不断增长的需求。

该技术支持更高的带宽、提高的网络效率并减少延迟,非常适合处理数量不断增加的连接设备和带宽密集型应用,例如 4K 视频流、在线赌博和物联网。此外,DOCSIS 3.1 基础设施在城市和郊区的广泛部署进一步推动了其快速采用。

混合光纤同轴市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

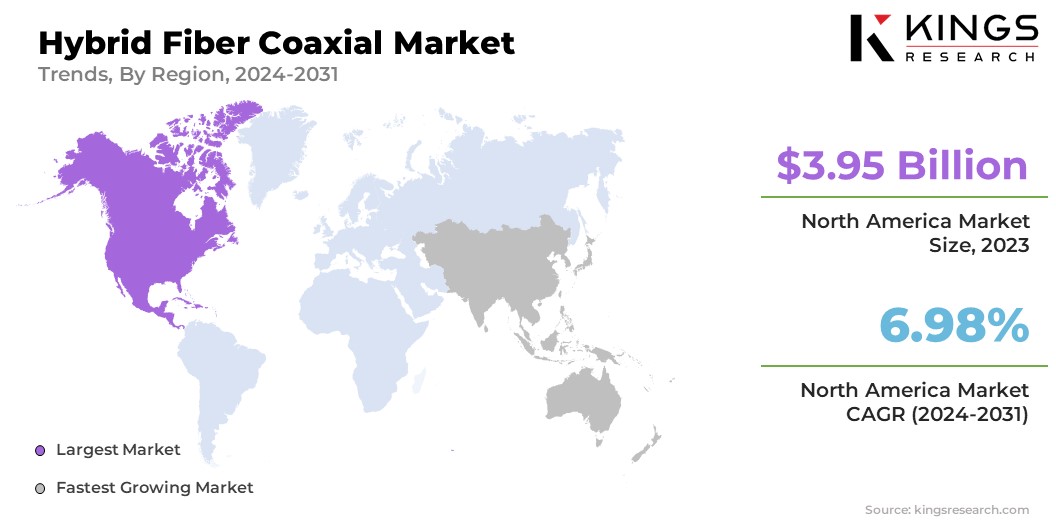

2023年,北美混合光纤同轴市场份额占全球市场的34.80%左右,估值为39.5亿美元。这一显着的扩张是由该地区越来越多地采用先进技术(尤其是 5G)推动的。

- 根据5G Americas的数据,北美占所有5G连接的32%,几乎等于4G LTE网络的数量。全球 316 个商用 5G 网络中有 17 个的存在,凸显了北美对 5G 基础设施的巨大投资。

这些发展增加了对强大的 HFC 网络的需求,以支持高速连接和数据密集型应用。该地区的技术进步和大量基础设施投资进一步巩固了北美的地位。

亚太地区预计在预测期内以 8.07% 的复合年增长率强劲增长。该地区对电信基础设施的大量投资和先进技术的广泛采用刺激了这种快速扩张。中国、日本和韩国等国家正在大力投资 5G 网络和智慧城市项目。

- 据国际数据公司 (IDC) 报告,2023 年亚太地区智慧城市倡议收到 336 个项目提名,几乎是 2022 年提名数量的两倍。

此外,对高速互联网和宽带服务的需求不断增长,推动了该地区对强大的 HFC 解决方案的需求。该地区人口众多且不断增长,加上快速的城市化进程,推动了对增强互联互通的需求。支持数字化和技术进步的政府举措和优惠政策进一步促进了亚太市场的增长。

竞争格局

全球混合光纤同轴市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

混合光纤同轴市场主要公司名单

- 阿里斯国际有限公司

- 华为投资控股有限公司

- 诺基亚

- 思科系统公司

- 康宁公司

- PCT国际有限公司

- 康普

- 谢纳

- 康卡斯特

- 泰来斯特公司

主要行业发展

- 2024年5月(技术进步):Sunrise 将其混合光纤同轴电缆网络的速度从 1 Gbps 提高了一倍至 2.5 Gbps,为大约 80% 的瑞士家庭提供服务,且无需支付额外费用。此次升级增强了互联网连接,特别有利于农村地区。 Sunrise 旨在通过显着的速度提升来保持竞争优势并支持整个瑞士的数字增长。

- 2024 年 1 月(里程碑成就):Orange 比利时利用其混合光纤同轴 (HFC) 网络在比利时实现了 95% 的千兆位覆盖率,成为该国第一家全国性千兆位网络提供商。在收购 Voo、与 Wyre 签订批发协议以及推出“引领未来”战略后,这一里程碑提前六个月实现。

- 2023 年 11 月(服务上线公告):康卡斯特宣布推出采用 DOCSIS 4.0 技术的 2 Gbps 对称宽带服务。这项新产品旨在提供更快、更可靠的互联网,价格为每月 299.95 美元。 DOCSIS 4.0 标准可通过混合光纤同轴网络实现高速数据传输,从而提高用户的带宽和性能。

全球混合光纤同轴市场细分为:

按组件

- CMTS/CCAP

- 光纤电缆

- 扩音器

- 光节点

- 光收发器

- 分路器

- 持续教育

按技术

- DOCSIS 3.0 及以下版本

- DOCSIS 3.1

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力