皮革化学品市场

皮革化学品市场规模、份额、增长和行业分析,按类型(制革和染色化学品、Beamhouse 化学品、整理化学品)、最终用户(鞋类、家具、汽车、纺织和时尚等)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : May 2024

报告 ID: KR654

皮革化学品市场规模

2023年全球皮革化学品市场规模为87.9亿美元,预计到2031年将达到141.1亿美元,2024年至2031年复合年增长率为6.18%。在工作范围中,该报告包括公司提供的产品例如 BASF SE、Stahl Holdings BV、LANXESS AG、TFL Ledertechnik GmbH、Sisecam Chemicals、Chemtan Company、Buckman Laboratories International, Inc.、Zschimmer & Schwarz Group、Schill+Seilacher GmbH、Clariant International Ltd. 等。

在可支配收入增加、消费者生活方式改变和时尚趋势的推动下,时尚、汽车和家具行业对皮革制品的需求不断增长,是推动皮革化学品市场增长的关键因素。 皮革加工技术的进步,包括基于酶的工艺、无铬鞣制和数字印刷,正在彻底改变皮革行业。

这些创新提高了效率、提高了产品质量并减少了对环境的影响。基于酶的工艺通过最大限度地减少刺激性化学品的使用,实现更加可持续和环保的皮革生产。无铬鞣制方法解决了与传统铬鞣工艺相关的环境问题。

此外,数字印刷技术为皮革产品提供了更大的设计灵活性和定制选项。随着制造商越来越多地采用这些先进技术来保持竞争力并满足消费者对可持续和高品质皮革制品的需求,对特种皮革化学品的需求正在不断增长。

皮革化学品是在整个皮革制造过程中使用的多种物质,用于提高皮革制品的质量、耐用性和外观。这些化学品具有广泛的特性和功能,适合皮革生产的特定阶段。这些化合物的共同特性包括用于稳定胶原纤维并防止腐败的鞣剂、用于着色的染料和颜料、用于润滑和软化皮革的加脂剂以及用于表面处理和保护的整理化学品。

常用的皮革化学品包括用于铬鞣的铬盐、用于植鞣的植物单宁、用于着色的合成染料和颜料以及用于加脂的各种油和蜡。此外,酶可用于提高加工效率并减少对环境的影响。这些化学品的明智选择和应用对于实现所需的皮革特性以及满足质量和可持续性的行业标准至关重要。

分析师评论

主要行业利益相关者正在采取各种策略,在不断变化的消费者偏好和监管环境中发展业务。制造商的目标是投资研发,以创新符合严格环境标准的可持续解决方案。例如,2022 年,Stahl Holdings BV 开发了水基和生物基皮革化学品,以尽量减少对环境的影响。此外,皮革化学品市场参与者正在建立战略伙伴关系和协作,以利用互补的专业知识并扩大市场范围。

此外,利益相关者正在积极与政府合作,以应对复杂的监管框架并确保遵守环境和安全法规。例如,欧洲和北美等地区对化学品使用和废水处理的严格规定促使利益相关者投资先进处理技术并采用清洁生产方法,从而促进行业参与者与政府之间建立更好的关系。

皮革化学品市场增长因素

扩大汽车新兴经济体的制鞋业是推动皮革化学品市场增长的主要因素。皮革因其奢华的吸引力和耐用性而成为汽车内饰最受欢迎的材料,这增加了对加工中使用的皮革化学品的需求。同样,鞋类可支配收入不断增加的地区的工业严重依赖皮革来制造优质鞋子和配饰。

汽车和鞋类行业对皮革制品的需求激增,导致皮革加工各个阶段专用化学品的使用增加,从而促进了市场增长。随着这些行业的扩张,对高质量皮革化学品的需求预计将会增加。

然而,原材料价格的波动严重阻碍了行业的增长。从石油和自然资源中获得的原材料会受到地缘政治紧张局势、供需动态和货币波动影响的价格波动。这些波动直接影响皮革化学品的生产成本。原材料价格的波动给制造商的成本估算和预算规划带来了挑战,使其难以维持有竞争力的定价策略。

此外,原材料价格的突然上涨可能会扰乱供应链,导致皮革化学品生产的延误。为了应对这些挑战,皮革化学品制造商正在实施稳健的供应链管理策略,包括原材料来源多元化、远期合同和库存优化技术。

皮革化学品市场趋势

随着纯素食主义和道德消费主义的日益普及,纯素皮革的兴起正在塑造皮革化学品市场。随着消费者寻求动物皮制成的传统皮革的替代品,制造商正在开发用于纯素皮革生产的合成或植物材料。这一趋势正在影响消费者偏好并影响生产流程,随着制造商转向环保和可持续的替代品。

此外,出于对可持续性、动物福利和道德采购的担忧,人们越来越关注皮革供应链中的透明度和可追溯性。消费者要求皮革产品的来源及其加工过程中使用的化学品具有更大的透明度。为此,公司正在采取透明的做法并获得认证,以向消费者保证他们对道德和可持续做法的承诺。越来越多地采用更具环保意识和社会责任感的方法是促进市场增长的关键趋势。

细分分析

全球市场根据类型、最终用户和地理位置进行细分。

按类型

根据类型,皮革化学品市场分为鞣革和染色化学品、准备室化学品和整理化学品。由于在皮革制造过程中发挥着关键作用,制革和染色化学品领域在 2023 年获得了最高收入,达到 40.1 亿美元。铬盐和植物单宁等鞣制化学品对于保存和稳定生皮并将其转化为耐用且柔软的皮革至关重要。

同样,染色化学品对于通过赋予鲜艳的色彩和饰面来增强皮革产品的美感至关重要。随着各行业对高品质和具有视觉吸引力的皮革制品的需求不断增长,鞣革和染色化学品领域预计将经历强劲增长。

按最终用户

根据最终用户,皮革化学品市场分为鞋类、家具、汽车、纺织和时装等。鞋类细分市场预计将在预测期内以 7.95% 的复合年增长率大幅增长。全球人口的不断增长,加上可支配收入的增加,正在推动不同人群对鞋类的需求。

此外,不断变化的时尚趋势和消费者对高品质耐用鞋类的偏好正在刺激市场增长。此外,制造技术和材料的进步使创新和舒适的鞋类设计成为可能,吸引了追求风格和功能的消费者,这可能会支持未来几年的细分市场进步。

皮革化学品市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

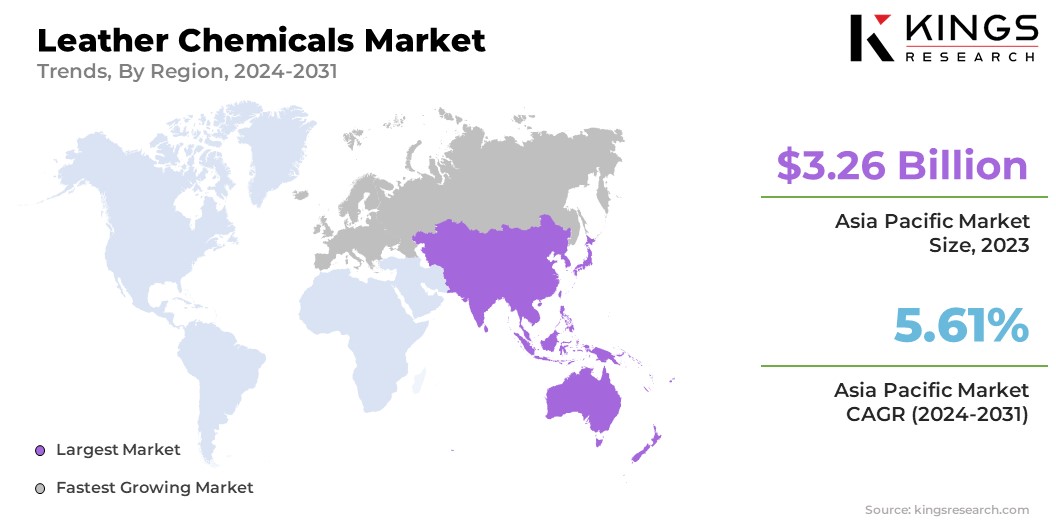

2023年亚太地区皮革化学品市场份额在全球市场中的份额约为37.09%,估值为32.6亿美元。该地区拥有强大的制造基地,特别是在中国、印度和韩国等国家,这些国家是国内和国际市场皮革制品的主要生产国。

该地区快速的工业化、城市化和可支配收入的增加刺激了各个最终用户行业对皮革产品的需求。此外,有利的政府政策、支持性监管框架以及对研发活动的投资也有助于该地区在市场上占据主导地位。

2024 年至 2031 年,欧洲预计将以 7.62% 的复合年增长率大幅增长。该地区拥有悠久的皮革工艺传统和在奢侈品行业的强大影响力,这推动了对优质皮革和相关化学品的需求。欧洲严格的环境法规正在推动制造商采用更清洁、更可持续的皮革生产工艺,从而增加先进皮革化学品的采用。

此外,该地区对创新和技术的关注,以及消费者对可持续发展问题意识的不断提高,预计将刺激对环保皮革化学品的需求,通过审查时间表帮助该地区市场的发展。

竞争格局

皮革化学品市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括研发活动投资、建立新的制造设施和供应链优化,预计将为市场增长创造新的机会。

皮革化学品市场重点企业名单

- 巴斯夫公司

- 斯塔尔控股公司

- 朗盛股份公司

- TFL 激光技术有限公司

- 西塞卡姆化学公司

- 凯姆坦公司

- 巴克曼实验室国际有限公司

- 施默与施瓦茨集团

- 席尔+塞拉赫有限公司

- 科莱恩国际有限公司

主要行业发展

- 2024 年 1 月(合伙):Pidilite Industries 与意大利 Syn-Bios 合作,扩大其在南亚的影响力。此举旨在扩大 Pidilite 在印度、孟加拉国、越南、尼泊尔和斯里兰卡的产品范围。

- 2023 年 10 月(合作):Trumpler 和昂高建立了战略合作伙伴关系,以加强皮革鞣制程序。此次合作旨在将 Trumpler 在皮革化学品方面的专业知识与昂高的可持续解决方案相结合,以提高皮革生产工艺的质量和环保性能,从而满足行业对环保解决方案的需求。

全球皮革化学品市场细分为:

按类型

- 鞣革和染色化学品

- 比豪斯化学公司

- 整理化学品

按最终用户

- 鞋类

- 家具

- 汽车

- 纺织与时装

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力