医疗保健 医疗器械 生物技术

医学工程材料市场

按类型(塑料,泡沫,电影,胶粘剂,弹性体)按应用(医疗设备,医疗设备,医疗可耐磨,高级伤口保健)和区域分析,医学工程材料的市场规模,份额,增长和行业分析(塑料,泡沫,电影,胶粘剂,弹性体), 2024-2031

页面 : 140

基准年 : 2023

发布 : March 2025

报告 ID: KR1426

市场定义

医疗工程材料市场包括针对医疗和医疗保健应用量身定制的专业材料的开发,制造和供应。这些材料,包括高性能聚合物,弹性体,泡沫,水凝胶,硅胶和高级复合材料,都经过精心设计,可满足严格的医疗标准,以实现生物相容性,耐用性,无菌性和性能。

医学工程材料市场概述

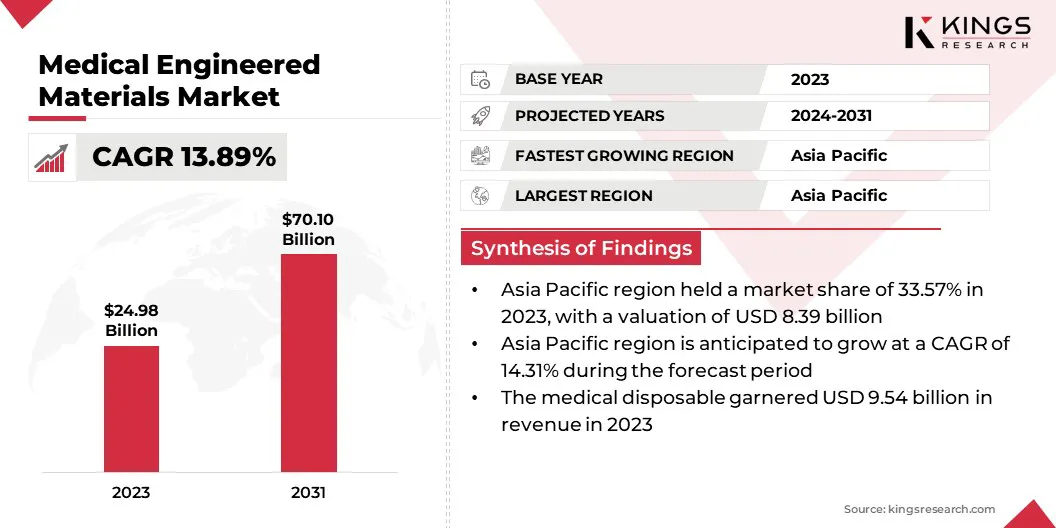

全球医学工程材料的市场规模在2023年的价值为249.8亿美元,预计将从2024年的282.1亿美元增长到2031年的701亿美元,在预测期间的复合年增长率为13.89%。

这一重大市场的扩展是由医疗应用中对先进材料的需求不断增长的驱动的,包括医疗设备,植入物,药物输送系统和诊断设备。

此外,慢性疾病的患病率上升,医疗基础设施的进步以及越来越多的最低侵入性手术程序的采用是推动这种增长的关键因素。

在全球医学工程材料行业运营的主要公司是Sabic,Teknor Apex,Covestro AG,W。L. Gore&Associates,Inc。

此外,政府和私营部门在医疗保健方面的增加,尤其是在新兴市场中的投资,正在扩大医疗工程材料的应用范围。在环境问题和监管政策的支持下,向可持续和可生物降解材料的转变正在进一步塑造市场格局。

关键亮点:

- 2023年,全球医学工程材料市场规模的记录为249.8亿美元。

- 从2024年到2031年,市场预计将以13.89%的复合年增长率增长。

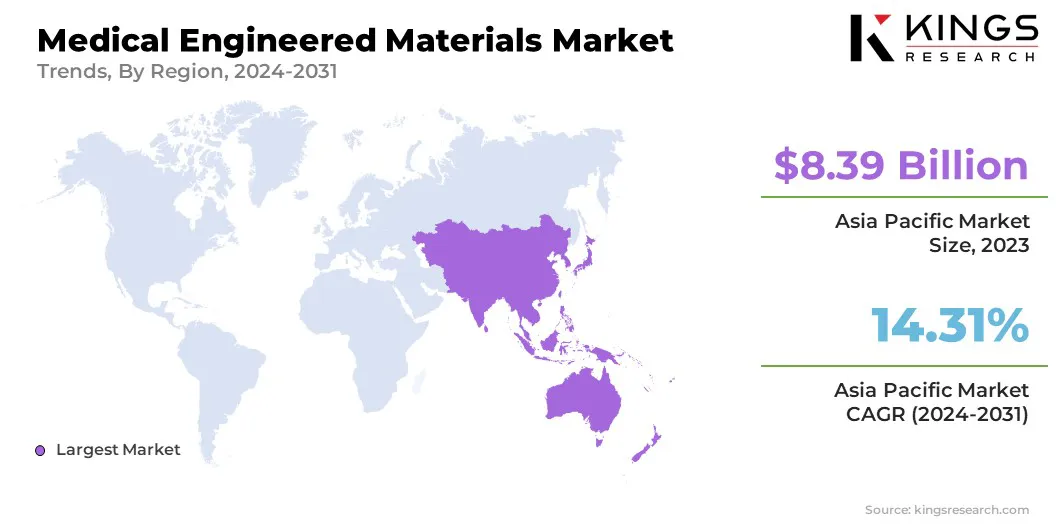

- 亚太在2023年持有33.57%的份额,价值83.9亿美元。

- 塑料细分市场在2023年获得了79.3亿美元的收入。

- 预计到2031年,医疗一次性细分市场预计将达到235.7亿美元。

- 预计在预测期内,北美将以13.99%的复合年增长率增长。

市场驱动力

“对先进医疗设备的需求不断增长”

由于对先进的医疗设备和设备的需求不断增长,医疗工程材料市场正在目睹大幅增长。慢性疾病(例如心血管疾病,糖尿病和骨科疾病)的患病率上升,突显了对创新医疗解决方案(包括植入物,假体和药物输送系统)的需求不断上升。

此外,全球衰老的人口正在增强对生物相容性和耐用材料的需求,从而增强患者的预后并提高其性能医疗设备。

材料科学方面的技术进步,例如高性能聚合物,弹性体和可生物可吸收材料的开发,正在进一步推动市场扩展。医学工程材料可增强耐用性,柔韧性和抗菌特性,使其非常适合关键医疗保健应用。

- 根据联合国人口的预测,在1974年至2024年之间,65岁及以上的全球人口从1974年的5.5%增加到2024年的10.3%。预计Phis趋势将继续下去,预计高年级人口将达到20.7%,显着影响人口统计学和经济动态。

市场挑战

“监管合规性和认证”

阻碍医学工程材料市场扩展的主要挑战是严格管理其发展和商业化的监管要求。

美国食品药品监督管理局(FDA),欧洲药品局(EMA)和其他全球卫生机构等当局执行严格的标准,以确保生物相容性,安全性和绩效。遵守这些法规通常会导致持续的批准时间表,增加的研究成本以及制造商的复杂认证流程。

为了克服这一挑战,公司必须投资于积极的监管战略制定。与监管机构,第三方测试实验室和合规专家的早期合作可以帮助简化批准过程。

此外,实施先进的材料测试方法,进行广泛的临床评估以及维持透明的文档可以提高依从性效率。

市场趋势

“采用可持续和可生物降解材料”

塑造医学工程材料市场的主要趋势是在医疗应用中越来越多地采用可持续和可生物降解的材料。越来越多的环境问题,加上减少医疗废物的监管压力,正在促使制造商开发传统合成材料的环保替代品。

可生物降解的聚合物,基于生物的弹性体和植物衍生的水凝胶越来越多地用于医疗植入物,药物输送系统和伤口护理产品。这种转变尤其明显在可生物吸收材料的开发中,随着时间的流逝,体内自然会降解,从而减少了长期并发症。

此外,绿色化学和生物聚合物加工的进步正在使能够生产具有改善可持续性和减少碳足迹的高性能材料。

- 2024年12月,麻省理工学院的化学工程师开发了一种环保替代方案,用于传统的微头,推动了市场。这些可生物降解的颗粒可改善药物输送和营养封装,促进医学涂料,补充剂和伤口护理的创新,同时与可持续性趋势和不断发展的调节标准保持一致。

医疗工程材料市场报告快照

|

分割 |

细节 |

|

按类型 |

塑料,泡沫,电影,粘合剂,弹性体 |

|

通过应用 |

医疗设备(诊断设备,手术设备,牙科工具,其他),医疗一次性(手术仪器和供应,诊断和实验室一次性设备,医疗和实验室手套,其他),医疗可穿戴(智能手表,活动监视器,贴剂,其他),先进的伤口(晚期伤口护理)(敷料,设备,设备和配件,嫁接,植物和矩阵)。 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按类型(塑料,泡沫,胶片,胶粘剂和弹性体):塑料部分在2023年赚取了79.3亿美元,这是由于其在医疗设备制造中的广泛采用,出色的生物相容性以及在植入,外科手术器械和药物输送系统等应用中的多功能性。

- 通过应用(医疗设备,医疗销售,医疗可穿戴和高级伤口护理):医疗可倾票在2023年占33.84%的份额,主要是由于对单使用医疗产品的需求不断增长,从而最大程度地减少了感染和交叉抗击的风险。

医学工程材料市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太医学工程材料市场的占2023年约33.57%的显着份额,价值83.9亿美元。这种主导地位归因于快速的工业化,增加医疗保健支出以及对中国,印度和日本等国家的先进医疗设备的需求不断增长。

该地区医疗制造业的扩张,再加上对研发的投资不断上升,这加剧了区域市场的增长。此外,政府旨在改善医疗保健可及性的举措以及全球医疗设备制造商的越来越多的倡议正在促进该地区采用医学工程材料。

北美医学工程材料行业有望在预测期内以13.99%的重大复合年增长率增长。强大的医疗基础设施,高研发投资以及早期采用创新的医疗技术,这一增长得到了增长。

领先的医疗器械制造商的存在,严格的监管框架以及对高性能生物相容性材料的需求不断增加,这进一步促进了这种增长。

慢性疾病和人口老龄化的患病率上升在于增加对植入物,药物输送系统和诊断设备等应用中先进的医学工程材料的需求。

监管框架

- 在美国。,食品和药物管理局(FDA)调节了医学工程材料市场,确保安全,生物相容性以及在医疗设备,植入物和药物输送系统中的性能。

- 在欧洲,欧洲药品局(EMA)和欧洲委员会(EC)(EC)负责MDR,IVDR和REACH框架的市场。这些法规可确保物质安全,性能和合规性,并在市场进入之前进行通知机构(NBS)进行顺从性评估。

竞争格局

全球医学工程材料市场的特征是大量参与者,包括成熟的公司和新兴参与者。领先的公司专注于战略合作伙伴关系,合并和收购以及研发,以增强其产品组合并增强其市场业务。

他们正在进一步投资于先进的材料技术,包括生物相容性聚合物,抗菌涂料和可生物吸收材料,以满足医疗保健领域不断发展的需求。

建立的公司利用其广泛的分销网络,监管专业知识和强大的财务能力来保持竞争优势。同时,新兴组织和专业材料开发商通过为下一代医疗设备引入高性能和可持续的医疗材料来驱动市场破坏。

该市场将见证持续的增长,公司努力提高功能,安全性和可持续性,以满足日益增长的全球需求。

医学工程材料市场中的主要公司清单:

- Sabic

- Teknor Apex

- Covestro AG

- W. L. Gore&Associates,Inc。

- Celanese Corporation

- Solvay

- 约翰逊和约翰逊私人有限公司

- Nitto Denko Corporation

- Evonik Industries AG

- 伊士曼化学公司

- Trelleborg集团

- B. Braun SE

- 巴斯夫

- 杜邦De Nemours,Inc。

- DSM

最近的发展(新产品发布)

- 2024年4月,AES清洁技术引入了Cleanlock,这是一种模块化清洁室解决方案,旨在提高清洁度和操作效率。这项创新是在医疗工程材料市场中增强对高性能,耐污染材料的需求,与医疗设备制造和药品生产中严格的监管要求保持一致。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力