机械设备-建筑

金属铸造市场

金属铸造市场规模,份额,增长和行业分析,通过材料(铁,钢,铝等),按过程(沙子铸造,投资铸造,铸造,重力铸造等),按应用(汽车与运输,制造,制造) ,建筑与建筑,其他)和区域分析, 2024-2031

页面 : 190

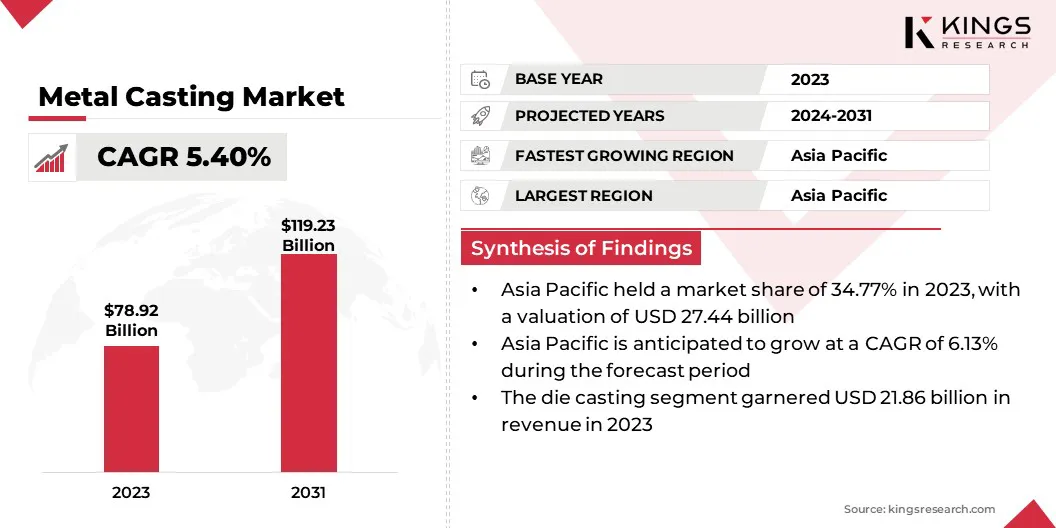

基准年 : 2023

发布 : February 2025

报告 ID: KR1380

市场定义

金属铸造是一种制造过程,将熔融金属倒入霉菌腔中并允许凝固成特定的形状。通常由沙子,金属或陶瓷制成的模具定义了铸件的最终形式。金属冷却并变硬后,将拆下模具以揭示成品。

金属铸造广泛用于汽车,航空航天和结构等行业,以生产具有复杂几何形状,高强度和耐用性的组件。常见的铸造方法包括沙子铸造,投资铸造,铸造和离心铸造。

金属铸造市场概述

全球金属铸造市场规模在2023年的价值为789.2亿美元,预计将从2024年的824.9亿美元增长到2031年的1,1923亿美元,在预测期内的复合年增长率为5.40%。

市场的增长主要是由汽车制造中对轻质材料的需求不断增长的驱动,尤其是电动汽车(EV)。向电动汽车的转变需要用于结构组件的高级铸造技术,从而促使对设施和生产能力进行投资。

此外,新兴市场(尤其是亚太地区)的基础设施发展不断增长,这加剧了人们对建筑和工业应用中使用的高质量铸造产品的需求。

在金属铸造行业运营的主要公司是Dynacast,Nemak,Aisin World Corp.,美国Omnidex,Mino Industry USA,Inc,Inc,Endurance Technologies Limited,Rheinmetall AG,Ryobi Die Casting(美国),Inc.,Arconic ,Uni Abex,GF Casting Solutions,Gibbs,Mes,Inc。,Posco等。

新兴市场中快速的城市化和正在进行的基础设施项目正在推动对金属铸造产品的需求。铸造金属组件对于建筑,桥梁,运输系统和其他需要耐用且高性能材料的基础设施项目至关重要。

发展中经济体中基础设施的持续扩展,再加上发达地区的现代化基础设施的现代化,这加剧了市场的增长。

- 2023年关于商业和人权报告的国家行动计划(NAPS)预计,全球建筑业将扩大45万亿美元,在未来十年内达到15.2万亿美元。中国,印度,美国和印度尼西亚预计将占预计增长的58.3%。

关键亮点:

- 2023年,金属铸造行业的规模为789.2亿美元。

- 从2024年到2031年,市场预计将以5.40%的复合年增长率增长。

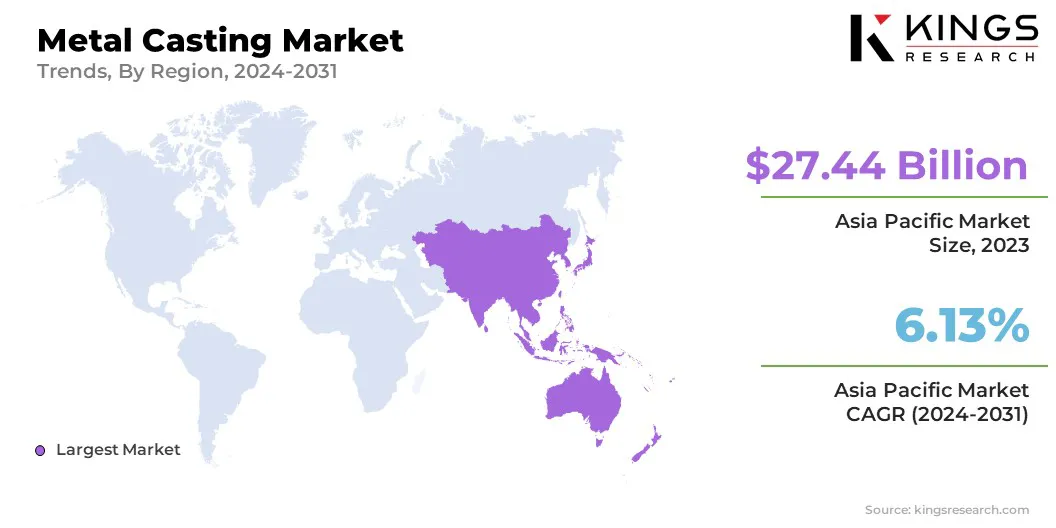

- 亚太在2023年持有34.77%的份额,价值274.4亿美元。

- 铝制部分在2023年获得了301.4亿美元的收入。

- 在预测期间,沙子铸造的复合年增长率为5.87%。

- 到2031年,制造业领域预计将达到383.7亿美元。

- 预计在预测期间,欧洲将以5.33%的复合年增长率增长。

市场驱动力

“汽车和航空业的需求不断上升”

汽车和航空航天行业是金属铸造产品的最大消费者之一。这些部门中对轻质和耐用的组件的需求大大促进了金属铸造市场的增长。

- 该环境防御基金于2024年8月发布的报告预测,到2027年,美国电动汽车制造设施每年将达到约580万台,占2023年美国汽车总车辆的36%。

诸如发动机块,变速箱零件和涡轮刀片之类的组件需要精确的铸造方法来满足严格的性能标准。随着对燃油效率,安全性和排放量减少的越来越重视,这些行业对高性能铸件的需求不断上升,从而促进了市场的增长。

- 美国能源部报告强调了轻量级材料在提高车辆效率方面。车辆重量减轻10%会导致燃油经济性提高6%-8%。通过将铸铁和常规钢零件用轻质材料代替,车辆的身体和底盘的重量最多可降低50%,从而降低燃油消耗。通过高级材料实现轻巧的组件和高效发动机,到2030年,美国舰队中只有四分之一可以节省超过50亿加仑的燃料。

市场挑战

“原材料成本上升和供应链中断”

阻碍金属铸造市场增长的重大挑战是原材料的成本上升,尤其是金属,例如铝,钢和铸铁。这些成本是由全球供应链中断,商品价格波动和贸易政策驱动的。

主要参与者正在采用各种策略来应对这一挑战,包括多样化其供应源,投资先进的回收技术来减少对原材料的依赖,并优化生产过程以提高效率。

此外,与供应商的合作并利用数字工具来库存管理有助于稳定成本并确保可靠的材料供应。

市场趋势

“可再生能源部门的扩展”

全球向可再生能源的过渡极大地促进了金属铸造市场的增长。可再生能源技术(例如风力涡轮机和太阳能系统)需要高质量的耐用金属组件才能达到最佳性能。

例如,通常通过金属铸件生产涡轮机,风塔组件和支撑结构。随着各国投资可再生能源基础设施以减少碳排放并满足可持续性目标,预计可再生能源领域对铸造组件的需求有望扩大。

- 全球风能委员会的2024年报告显示,全球风能行业在2023年达到了一个显着的里程碑,增加了创纪录的117吉瓦新容量,迄今为止最高的。为了与COP28目标保持一致,预计该行业将显着提高其增长,年度安装预计将从2023年的117 GW上升到到2030年至少320 GW。

金属铸造市场报告快照

|

分割 |

细节 |

|

通过材料 |

铁,钢,铝,其他 |

|

按过程 |

沙子铸造,投资铸造,铸造,重力铸造,其他 |

|

通过应用 |

汽车和运输,制造业,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过材料(铁,钢,铝等):由于其轻巧的特性,成本效益和出色的强度重量比,铝段在2023年赚取了301.4亿美元汽车和航空航天,优先考虑效率和性能。

- 按过程(沙子铸造,投资铸造,铸造,重力铸造等):模具铸件的份额在2023年占27.70%,这在很大程度上归因于其以更快的速度和更低的成本生产高精度,复杂零件的能力,使其非常适合大量生产在汽车和消费电子等行业中。

- 按应用程序(汽车与运输,制造,建筑与建设等):到2031年,制造业领域预计将达到383.7亿美元,在铸造技术中创造一致的需求和创新。

金属铸造市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太金属铸造市场在2023年占据了约34.77%的大量份额,价值274.4亿美元。亚太地区正在经历快速的工业化和城市化,在中国,印度和东南亚等国家都有特殊性。

基础设施开发的这种激增,包括道路,建筑物和运输网络的建设,大大提高了对金属铸造产品的需求。这些发展需要耐用,高性能的金属组件,从而有助于区域市场的扩展。

- 根据联合国人类定居计划,亚洲目前拥有超过54%的全球城市人口,超过22亿人口。到2050年,这一数字预计将增长12亿,占50%。

此外,亚太地区是汽车的最大生产国和消费者,在中国,印度,日本和韩国拥有主要的汽车枢纽。

对车辆的需求不断增长,尤其是电动汽车(EV),这突显了对高质量铸件的需求,例如发动机块,底盘和变速箱零件。随着该地区汽车行业的不断增长,这对市场扩张产生了重大贡献。

欧洲金属铸造行业将在预测期内以5.33%的复合年增长率增长。欧洲是环境可持续性倡议的最前沿,其强大的监管框架旨在减少碳排放并促进循环经济实践。

欧洲绿色交易和碳中立目标使可持续性成为该地区制造业(包括金属铸造)的主要重点。推动节能生产,采用可回收金属材料以及使用环保铸造技术的使用已成为该行业战略不可或缺的一部分。

随着公司努力达到严格的环境标准,对减少浪费,改善能源消耗并促进可持续实践的金属铸造解决方案的需求正在激增。

监管框架:

- 在美国,环境保护局(EPA)监督金属铸造设施的排放,为空气质量和危险废物管理执行标准。职业安全与健康管理局(OSHA)设定了工作场所安全标准,包括用于铸造业务的安全标准。此外,美国铸造学会(AFS)提供了特定于行业的准则和最佳实践。

- 在欧洲,工业排放指令(IED)设定了包括工业设施(包括铸造厂)的排放限制。覆盖范围的调节解决了化学物质的生产和使用,影响了用于铸造的材料。欧洲工作中的安全与健康机构(EU-OSHA)为工作场所安全提供了指南。

- 在中国,生态与环境部执行环境标准,包括金属铸造的排放。国家工作安全管理局监督该行业的职业健康和安全法规。此外,空气污染的预防和控制行动计划制定了整个行业排放标准,而工作安全法则管理工作场所安全。

- 在日本,《空气污染控制法》设定了包括金属铸造部门在内的行业的排放限制,重点是减少颗粒排放和有害气体。 《工业安全与健康法》统治着铸造厂和金属工业工人的安全和健康。它涵盖了个人防护设备(PPE),通风系统和安全材料处理协议等方面。

- 《环境保护法》(EPA)规定了印度的工业排放,包括铸造厂和金属铸造行动。它要求采用最佳实践来减少环境影响。 《工厂法》规定了印度金属铸造行业的工人安全,需要适当的安全措施,定期培训以及为所有工人提供保护设备。

竞争格局

金属铸造行业的特征是许多参与者,包括成熟的公司和新兴参与者。为了加速增长并扩大市场份额,领先的公司正在采用诸如运营扩展和对设施的大量投资之类的策略。

这些策略使公司能够提高其生产能力,提高效率并满足对高质量金属铸造产品的不断增长的需求。

通过扩展其制造工厂和升级技术,公司可以优化生产流程,降低成本并提高产品产品。这些举措进一步使玩家能够迎合新的市场领域和地理区域。

这项对设施和基础设施的投资对于旨在增强其竞争优势并将自己定位为行业领导者的公司中的公司至关重要。

- 2024年5月,Ryobi Die Casting宣布在其位于墨西哥Irapuato的铝制压铸设施上进行了5000万美元的资本投资计划。这项投资旨在提高能力为对电动汽车组件的不断增长的需求做准备。该扩展计划在2025年4月之前完成,将增加91,500平方英尺的生产空间,其中包括五台新型大型大型高压压铸机的安装。

金属铸造市场中的主要公司清单:

- Dynacast

- Nemak

- 美国的艾辛世界公司

- Omnidex

- Mino Industry USA,Inc

- 耐力技术有限公司

- 莱茵金属AG

- Ryobi Die Casting(美国),Inc。

- 魔力

- Alcast Technologies Ltd

- Uni Abex

- GF铸造解决方案

- 吉布斯

- Mes,Inc。

- POSCO

最近的发展(扩展/协议)

- 2024年1月,Nemak进行了1800万美元的投资,将其Sheboygan设施扩大49,500平方英尺,强调了轻质压铸的进步。作为这一扩展的一部分,35,300平方英尺专门用于铝制铸造,可容纳两台4,500吨的机器及其相关设备。

- 2023年8月,Rheinmetall在内燃机部门获得了新订单,以验证其“最后的人站立”策略。该订单涉及通过高压压铸过程制造的4缸发动机块。演员零件的生产和预先安排在2023年秋天开始在莱茵金属的颈硫工厂,将持续四年。

- 2024年5月,GF铸造解决方案向其Augusta工厂提供了1.84亿美元,为美国电动汽车制造商提供P铝结构组件。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力