航空航天和国防

军车电气化市场

军用车辆电气化市场规模,份额,增长和行业分析,乘车(战车,支撑车,无人装甲车辆),技术(混合,电动),乘电压,通过操作(手动操作,半自动,自主,自动驾驶) ),通过系统和区域分析, 2024-2031

页面 : 210

基准年 : 2023

发布 : February 2025

报告 ID: KR1379

市场定义

军用车辆电气化是指电动推进系统和相关技术将其集成到包括陆地,海洋和空中平台在内的军用车辆中。该过程涉及用电或混合动力总成替换传统的内燃机,以提高运营效率,降低燃料依赖性并改善军事运营中的整体可持续性。

向电动或混合动力军用车辆的过渡旨在提供诸如较低的排放,更安静的运营,提高能源效率,降低物流成本以及高级能力,例如在战斗情况下进行静音和机动性更好。此外,电气化可以利用可再生能源和能源存储系统来改善军队的韧性和自主权。

军车电气化市场概述

全球军用汽车电气化市场规模在2023年的价值为39.2亿美元,预计将从2024年的49.1亿美元增长到2031年的246.9亿美元,在预测期间的复合年增长率为25.97%。

市场对国防部队内部对环境可持续性和成本效益的解决方案的需求不断增长。此外,电动推进技术的进步正在提高车辆性能,降低维护成本并提高任务能力。

全球政府也正在实施更严格的环境法规,促使国防部采用电动车辆来满足可持续性目标,同时保持不同地形的运营效率。

在军用汽车电气化行业运营的主要公司是Oshkosh Corporation,通用汽车,通用动力学陆地系统,BAE Systems,Leonardo S.P.A.,Textron Inc,St Engineering,Qinetiq,Polaris Inc.,Aselsan AS,Otokar otokar otokar otomotiv ve ve ve ve savunma savunmaanayi a.s.s.s.s.,knds nds nds Deutschland,Crane Aerospace&Electronics,Renk Group AG和Arquus。

将传统燃烧引擎与电力总成相结合的混合动力汽车的需求不断上升,这推动了市场。混合动力汽车可提供延长范围和能源效率的平衡,同时保持各种地形的操作灵活性。

混合解决方案越来越多地整合到军队中,因此,它们提供了通向完全电气化的过渡途径,从而有助于市场的整体扩张。

- 2024年2月,St Engineering推出了一辆新的步兵战车,该公司声称这是“世界上第一款混合电动35吨的装甲战车”。 Terrex S5凭借其常规的驱动功能可供应711马力,范围为1,000公里。但是,使用混合范围扩展器,其中包括锂离子电池,车辆的功率输出增加到1200马力,并提供了50公里的无声操作。

关键亮点:

- 在2023年,军用车辆电气化行业的规模为39.2亿美元。

- 从2024年到2031年,市场预计将以25.97%的复合年增长率增长。

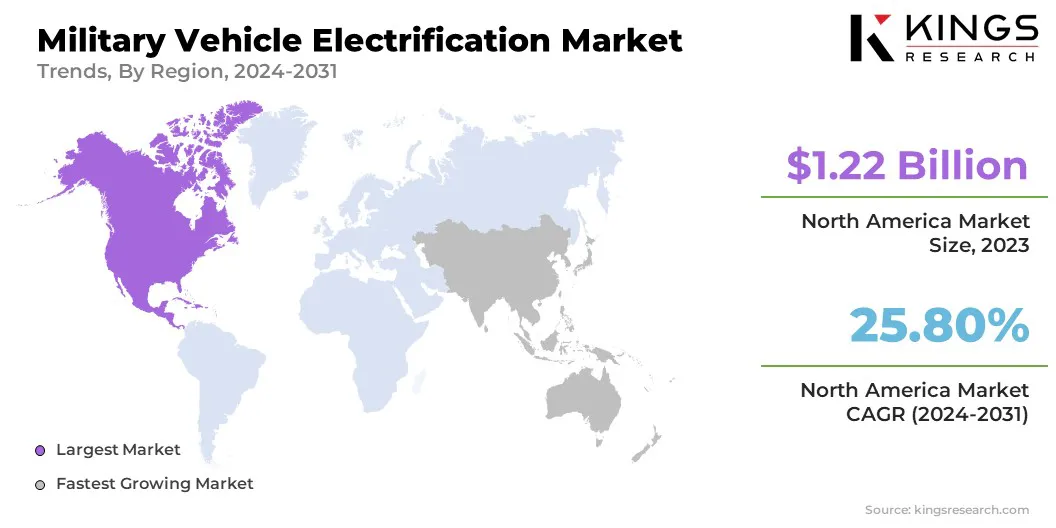

- 北美在2023年的市场份额为31.11%,估值为12.2亿美元。

- 战斗车部门在2023年获得了16.9亿美元的收入。

- 到2031年,电动部门预计将达到157亿美元。

- 少于50的V细分市场获得了2023年最大的39.08%的收入份额。

- 在预测期间,自主段的稳健复合年增长率为26.02%。

- 预计在2031年,发电部门将持有31.85%的市场份额。

- 预计在预测期内,亚太市场的复合年增长率为27.36%。

市场驱动力

“环境和可持续性目标驱动市场”

越来越多地关注减少碳排放和军事行动的环境影响,这显着推动了军用车辆电气化市场。全球政府和国防组织承受着与全球可持续性目标保持一致的压力。

电气化提出了一种可行的解决方案,可以最大程度地减少对化石燃料的依赖,并减少军用车辆的环境足迹。过渡到电动或混合军用车辆会增强国防行动的生态责任,同时支持更广泛的国家和国际环境目标,从而有助于市场扩张。

- 英国国防部(MOD)正在努力创建和实施全电动车队的倡议。 2023年4月,巴布科克国际(Babcock International)透露,它已通过整合电动推进系统获得了一份合同,以重新设计了四个英国陆军陆虎。该倡议旨在帮助军方更深入地了解电动汽车(EV)的潜在运营局限性。

市场挑战

“遥控和战斗区域中的有限充电基础设施构成挑战”

阻碍军用汽车电气化市场增长的一个重大挑战是遥控区和战斗区缺乏足够的充电基础设施。军事行动通常发生在通往充电站有限的严峻环境中,对持续的车辆部署构成了挑战。

公司正在开发移动充电单元,混合储能系统和自我维持的微电网,以在偏远地区提供可靠的功率。还正在探索诸如太阳能充电站和快速充电电池技术之类的创新,以增强运营准备和支持长期任务。

市场趋势

“电力电气推动采用的技术进步”

电动动力总成技术(包括改进的电动机,控制器和能源管理系统)的连续创新正在推动军用汽车电气化市场。这些进步提高了电动军用车辆的效率,性能和适应能力,使它们对一系列国防应用的生存。

随着技术的发展,电气化的军用车辆具有更大的运营能力,进一步增加了其在全球军队中的采用。

- 英国军队的车辆电气化计划于2023年4月发起,旨在减少其碳足迹。 Lurcher项目最初是由Electorenic构想的,这是一家以与Babcock International合作开发EV技术以延长经典汽车寿命而闻名的公司。 Lurcher将为陆军工程师提供一些探索新工程领域的机会,而与McLaren的合作伙伴关系将赢得竞争的创新,以旨在打击成功的概念。

军用汽车电气化市场报告快照

|

分割 |

细节 |

|

乘车 |

战斗车,支撑车,无人装甲车辆 |

|

通过技术 |

杂种,电 |

|

通过电压 |

小于50 V,小于50-600 V,超过600 V |

|

按操作 |

手动操作,半自主,自主 |

|

通过系统 |

发电系统,冷却系统,能源存储,牵引驱动系统 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 乘车(战斗车,支撑车,无人装甲车辆):由于对高级混合动力和电力装甲车的需求不断增强,可增强战场流动性,减少热量和声音签名,并支持高级混合动力和电力装甲,并在2023年获得16.9亿美元的战斗。现代战争中的节能行动。

- 通过技术(混合动力,电动):由于政府要求零发射防御机队的授权,电动部门在2023年持有63.96%的市场份额,这是由于政府授权驱动的,高能密度的进步,电池,以及减少热标志的隐形操作的需求。

- 通过电压(小于50 V,小于50-600 V和超过600 V):预计到2031年,少于50 V的细分市场将达到93.1亿美元系统,以及需要更少动力的轻型车辆的适用性。

- 按操作(手动操作,半自主和自治):自主细分市场有望在预测期内以26.02%的复合年增长率,因为其能够提高运营效率,降低人类风险并优化任务任务在具有挑战性和远程环境中执行。

军车电气化市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年的军用汽车电气化市场份额约为31.11%,估值为12.2亿美元。在国防行动中,混合动力和自动驾驶汽车的整合不断增加,这推动了对电气化解决方案的需求。

混合模型具有灵活性,而自主EV支持下一代防御技术。这些不断发展的趋势有助于加速在北美采用电动军用车辆。

- 据美国陆军欧洲和非洲报道,2025年1月,美国陆军开始测试巴伐利亚雪地中的混合下一代战术车辆原型。该车辆由GM Defence开发,是下一代战术车辆杂交(NGTV-H),这是一种柴油机轻侦察车。该公司首先在2024年10月的美国陆军年度会议协会上推出。

此外,北美的政府,尤其是美国的政府正在大力投资军事现代化,包括国防车辆的电气化。国防预算增加和绿色技术的资金正在加速电动军用车辆的开发和部署。这种政府支持对于推进电气化项目和扩大市场采用至关重要。

在预测期内,亚太地区的军用汽车电气化行业有望以27.36%的强大复合年增长率为27.36%。作为现代化努力的一部分,亚太地区,尤其是中国,印度和日本的国家大大增加了国防支出。

这些国家正在投资高级技术,包括电动和混合军用车辆,以增强其防御能力。这笔大量资金是该地区市场增长的关键驱动力。

此外,地方国防承包商与EV技术的全球制造商之间的战略伙伴关系正在促进亚太地区采用电气化军用车辆。这些合作促进了技术转移,有助于本地化生产,并确保EVS满足该地区武装部队的特定需求,从而进一步增强了市场。

监管框架:

- 美国国防部(DOD)正在积极追求其车队的电气化。 2022年12月,《国防授权法》规定,国防部购买的所有新的非战斗机都将于2035年发电。

- 英国国防部(MOD)正在积极追求军用车辆的电气化,以减少碳排放并提高运营效率。诸如Lurcher项目之类的倡议旨在将电力推进到防御工具中。英国政府在2008年《气候变化法案》中提出的总体气候政策设定了减少排放的具有约束力的目标。这包括国防部门为减少碳足迹的努力,而军事电气化是关键组成部分。

- 德国政府正在通过其联邦国防部(BMVG)投资于混合和电动军事车辆的发展。这与德国对欧盟范围内的绿色国防采购实践的承诺保持一致,以确保军事行动更可持续。

- 中国的国防现代化政策与该国领导电动汽车技术的努力密切相符。工业和信息技术部(MIIT)促进了电力技术的发展,这已经扩展到军事部门,重点是混合动力和电动军用车辆。作为国防白皮书的一部分,中国的军队正在逐渐纳入包括电动汽车在内的先进推进系统,以增强能源安全并减少对传统燃料的依赖。

- 印度军方逐渐采用EV技术来减少燃料依赖性并提高能源效率。政府的电动移动任务计划2020-2030着重于促进包括国防在内的各部门采用EV。国防部正在与当地制造商进行合作,以开发混合动力和完全电动的军用车辆,从而利用印度不断增长的EV基础设施和政策激励措施。

竞争格局:

军用车辆电气化行业的特征是许多参与者,包括成熟的公司和崛起的组织。领先的市场参与者正在采用诸如扩大产品线的策略,以满足军事基地中对越野电动汽车的不断增长的需求,这极大地促进了市场的增长。

通过专注于在越野军用车辆中电力系统的开发和整合,这些公司正在定位自己,以满足现代军事力量的运营需求。

扩大产品组合使这些参与者可以提供针对军事应用程序量身定制的多样化和专业车辆,例如侦察,运输和战术操作,从而确保更高的效率和降低环境影响。该策略与全球防御部门内的可持续性和能源效率的越来越重视,从而推动了市场。

- 2023年10月,北极星将其最新的全电动越野车推进了生产,与联邦政府的任务授权,以过渡到零排放车辆。 Ranger XP动力学多功能车被定位为替代皮卡车和其他跨军事基地,公园服务以及各个州和联邦机构的越野车辆。 2023年12月,美国陆军发布了一项气候策略,概述了计划在2027年部署全电动,轻便,非操作车队的计划,包括Ranger XP Kinetic等模型,并实现其非特殊舰队的全部电气化到2035年。

军用汽车电气化市场中的主要公司清单:

- Oshkosh Corporation

- 通用电动机

- 通用动态土地系统

- BAE系统

- 伦纳多S.P.A.

- Textron Inc

- ST工程

- Qinetiq

- Polaris Inc.

- Aselsan as

- Otokar otomotiv ve savunma sanayi A.S.

- Knds Deutschland

- 起重机航空航天和电子

- Renk Group AG

- 阿奎斯

最近的发展(协作/合作伙伴/新产品发布)

- 2024年6月,通用汽车与德克萨斯大学阿灵顿分校(UTA)脉冲电力和能源实验室(PPEL)和海军表面战争中心费城分部(NSWCPD)合作,以支持商业电池电力技术的进步。该倡议的标题为“电池评估以实现导向能源”(EEVBEDE),由美国国防部(DOD)通过其运营能源能力改善基金(OECIF)支持运营能源创新办公室的支持。该项目旨在评估电动汽车电池在增强国防应用方向的能源能力方面的潜力。

- 2024年10月,BAE系统宣布计划开发为各种战场角色设计的网络装甲战车,包括装甲救护车,迫击炮载体,工程师车辆和指挥车。该倡议是价值1.844亿美元的合同的一部分,旨在提高军事地面部队的多功能性和运营效率。 BAE Systems的主动性与电动和混合推进系统现代化的装甲车队现代化的行业趋势保持一致。

- 2024年3月,北极星推出了两辆新的军事雪地摩托,分别是2025年军事650 Titan 155和2025 Mortial 850 Pro Rmk 155,其中包括2025年2025 Polaris Snowmobile阵容的先进技术和增强乘坐升级。这些型号具有修改,例如12V插座,可实现手持电子设备和其他关键任务设备的动力或充电。

- 2024年9月,Qinetiq和Renk Group AG建立了战略合作伙伴关系,以协作为军事土地平台开发下一代移动解决方案。这项合作将着重于推进杂交和电气化技术,并增强未开发的地面车辆(UGV)的能力,从而增强了电动和混合动力军用车辆系统的日益增长。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力