先进材料和化学品

采矿化学品市场

采用产品类型(浮动试剂,研磨辅助物,絮凝剂,其他)采矿化学品市场规模,份额,增长和行业分析,通过应用(矿物加工,炸药和钻探,水处理,其他)和区域分析,以及区域分析, 2024-2031

页面 : 140

基准年 : 2023

发布 : January 2025

报告 ID: KR1268

市场定义

采矿化学物质是在各种采矿过程中采用的物质,以促进从矿石中提取,加工和改进有价值的矿物质和金属。这些化学物质在提高运营效率,降低成本并最大程度地减少采矿业的环境影响方面起着至关重要的作用。

采矿化学品市场概述

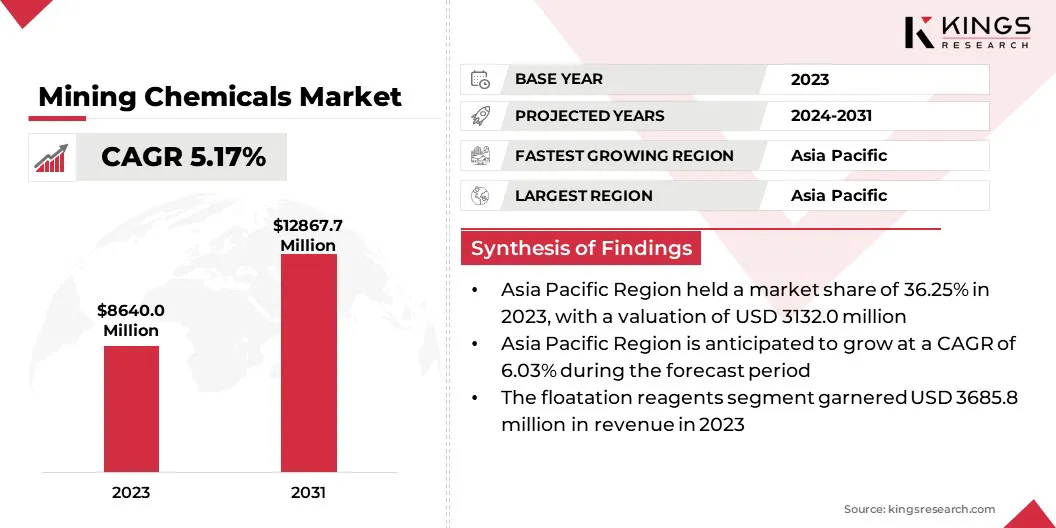

全球采矿化学品市场的价值在2023年价值86.40亿美元,估计在2024年的价值为9041.60万美元,预计到2031年将达到128.678亿美元,在预测期间显示15.26%的复合年增长率为15.26%。

快速的基础设施发展,持续的技术进步,耗尽的矿石成绩以及严格的监管框架,对采矿化学品的需求增加了全球的需求。

Major companies operating in the mining chemicals industry are BASF, Solvay, Clariant, Mitsubishi Chemical Group Corporation, LyondellBasell Industries, Air Liquide Advanced Separations, Exxon Mobil Corporation, Linde Plc, LG Chem, China Petrochemical Corporation, SABIC, INEOS Group Limited, Sumitomo Chemical Co.,Ltd.,Akzo Nobel N.V.和Huntsman International LLC。

全球向可再生能源和电动汽车(EV)的转变正在助长对锂,钴和镍等关键矿物的需求,这是其中的重要组成部分电池技术和其他清洁能源应用。这种增加的需求为用于提取和加工这些矿物质的专业化学物质创造了巨大的市场机会。

化学公司正在进行大量投资以扩大其生产能力。这包括建造新生产设施以及现有运营以提高产出和效率的优化。

- 2024年3月,巴斯夫扩大了西班牙塔拉贡纳的生产设施,以支持对石蜡抑制剂化学的需求不断增长。石蜡抑制剂在提高溶剂提取的效率方面起着至关重要的作用,这是一种关键技术,用于从矿石中回收有价值的金属,从而有助于更具可持续性和具有成本效益的采矿业。

关键亮点:

- 矿业化学品市场的规模在2023年为86.40亿美元。

- 从2024年到2031年,市场预计将以5.17%的复合年增长率增长。

- 亚太在2023年的市场份额为36.25%,估值为3.132亿美元,预计在预测期内的复合年增长率为6.03%。

- 浮选试剂细分市场在2023年获得了3.858亿美元的收入。

- 到2031年,矿产加工部门预计将达到594770万美元。

市场驱动力

“采矿业越来越依赖化学解决方案”

矿石成绩的全球下降以及复杂矿体的越来越流行使矿业公司越来越依赖化学解决方案,以维持高效和生产性运营。

泡沫浮点是一种关键的厚重货物过程,它利用表面活性剂通过诱导疏水性来选择性地将有价值的矿物与废岩分开,从而使矿物质连接到气泡并漂浮到地面。

该技术对于从低级矿石集中矿物质至关重要。矿体的日益增长的复杂性进一步需要进行专门的化学处理才能实现有效的矿物分离。

- Lignoflo在2024年1月进行的一项研究研究了木质素的潜力,木质素是一种源自植物细胞壁的天然聚合物和纸浆和造纸工业的副产品,作为浮选收集器。通过利用这种基于生物的材料,Lignoflo方法为传统浮选方法提供了有希望的可持续替代方案,并有助于开发更环保的采矿业。

市场挑战

“环境问题推动向可持续采矿化学品转移”

采矿化学品市场在登记强劲增长的同时面临着几个环境问题。许多常规的采矿化学品,包括氰化物和某些重金属,都表现出毒性和环境持久性,对生态系统和人类健康构成风险。

因此,采矿化学制造商优先考虑开发传统表面活性剂,絮凝剂和其他试剂的可生物降解替代品。这些可生物降解的配方在环境中自然分解,最大程度地减少了它们的持久性并减少了整体环境影响。

- 2023年3月,巴里克·金(Barrick Gold)在其几个矿山上实施了德拉斯洛夫卡(Draslovka)的甘氨酸甘氨酸浸出技术,以减少其环境足迹。该技术将通过无毒的可回收试剂实质上取代氰化物在处理难治性矿石中的使用。

市场趋势

“法规推动采矿化学品的可持续创新”

全球范围内更严格的监管框架的实施正在推动迈向采矿业可持续实践的重大转变。这种监管压力对创新化学解决方案的需求不断增长,从而最大程度地减少了环境影响。

采矿化学制造商正在通过开发较小的有毒,可生物降解和环保产品来做出反应,从而使采矿公司能够通过减少水和能源使用,减少废物以及减轻生态系统的影响来减少环境足迹。

- 2024年6月,诺伊恩(Nouryon)是全球领导人特种化学品,获得了国际可持续性和碳认证(ISCC Plus),用于生产绿色乙烯氧化物,乙醇胺,乙烯胺和表面活性剂。这些产品在矿物加工,腐蚀抑制和其他采矿化学品的生产中都有应用。

采矿化学品市场报告快照

| 分割 | 细节 |

| 按产品类型 | 浮选试剂(收集器,粉丝,抑制剂,调节剂),磨削辅助物,絮凝剂,其他(提取试剂,杀害剂,pH调节剂,尺度抑制剂,差异)) |

| 通过应用 | 矿物加工,炸药和钻井,水处理,其他 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按产品类型(浮选试剂,研磨辅助物,絮凝剂,其他):由于金属需求的增加,向低级矿石的转移以及持续的技术改进,在2023年的浮选试剂段在2023年获得了3.6858亿美元。

- 通过应用(矿物加工,炸药和钻井,水处理,其他):矿物加工部门在2023年持有46.64%的市场份额,因为它在金属提取和改进中广泛使用了粉丝,收集器和絮凝剂。

采矿化学品市场区域分析

亚太地区占采矿化学品市场的36.25%,并在2023年占31.32亿美元。中国和印度等国家的快速工业化和城市化正在推动对基础设施开发,制造和建筑中用于金属和矿物质的巨大需求。

此外,该地区拥有各种矿产资源,包括煤炭,铁矿石,铜,黄金和铝土矿。由于其火山和构造活动,菲律宾和巴布亚新几内亚拥有丰富的碱金属。这种丰富的资源自然会导致广泛的采矿活动和对采矿化学品的相应高需求。

- 根据矿业部的一份报告,印度地质调查局(GSI)在2024-2025财政年度进行了195个关键矿产勘探项目。这代表着此类项目的同比增长53%,强调了勘探活动的显着升级。

北美的采矿化学工业在2023年的收入为2.258亿美元。该地区的采矿活动历史悠久,采矿业的历史悠久。在更严格的环境法规和对负责任采矿实践的社会期望提高的推动下,市场正在转移到最小化环境影响的化学和技术。

这包括对可生物降解和毒性较小的产品的需求不断上升,例如基于生物的浮选试剂,无毒绞痛剂和凝结剂,从而减少了水的消耗,产生废物和污染。

- 2024年11月,Draslovka A.S.的采矿过程解决方案(MPS)部门 与科廷大学(Curtin University)签订了300万美元的研究合同,以基于Draslovka的甘氨酸浸出技术(GLT)为基础的可持续矿物提取技术商业化。该项目旨在推动使用无毒,可生物降解和可回收氨基酸的使用,以回收黄金和铜。

监管框架在塑造市场方面也起着重要作用

- 1976年《有毒物质控制法》(TSCA)为制造商提供了调节框架在美国。管理用于采矿的化学物质,以保护人类健康和环境。作为管理化学物质的主要联邦法律,包括用于采矿作业的化学物质,TSCA授权新化学药品的制造前通知,并授予环境保护署(EPA)授权,以调节现有化学药品。

- 覆盖范围(化学药品的注册,评估,授权和限制)控制着采矿业务中使用的化学品的制造和使用,用于在欧盟内部或出口到欧盟(EU)的公司。它要求注册所有制造或进口到欧盟的化学品,并包括某些SVHC的授权和限制程序。

- 1989年的危险化学品(MSIHC)规则的制造,存储和进口是规定印度有害化学品的安全处理,存储和进口的法规。规则为行业建立了一个结构化框架,以安全地识别,存储和运输有害化学物质。

- 2002年的《矿产与石油资源发展法》(MPRDA)提供了有关南非采矿权的监管框架。该法案规定了与矿物质的勘探,勘探,开发,开发,剥削,研究和受益人有关的运营和交易,涵盖了矿物质物质的加工,冶炼,精炼和交易。该法本质上包括与采矿化学品有关的风险。

竞争格局:

全球采矿化学品市场的特征是大量参与者,包括成熟的公司和崛起的组织。采矿化学制造商正在用更环保的替代品优先取代传统化学品。

这包括利用植物衍生的材料,开发可生物降解的聚合物以及设计分解成有害物质较小的化学物质。公司正在筹集资金,以资助最小化产品毒性的持续研究,并减少对生态系统,水资源和空气质量的影响。

- 2024年7月,位于温哥华的初创公司PH7 Technologies从卑诗省获得了100万美元的资金。创新与清洁能源中心(CICE),以进一步开发其专有技术。这项技术有助于从低级硫化物矿石提取铜浸出,同时产生现场绿色氢。

采矿化学市场中的主要公司清单:

- 巴斯夫

- Solvay

- 克拉利安

- 三菱化学集团公司

- Lyondellbasell Industries

- 空中液化高级分离

- 埃克森美孚公司

- Linde Plc

- LG Chem

- 中国石化公司

- Sabic

- Ineos Group Limited

- Sumitomo Chemical Co.,Ltd.

- Akzo Nobel N.V.

- Huntsman International LLC。

最近的发展:

- 2024年11月,特种化学品的全球制造商毗湿奴化学品(Vishnu Chemicals)从南非的沃尔克莱公司(Volclay Group)收购了Chrome采矿综合体,包括其相关的采矿和基础设施资产。采矿综合体涵盖了1,800公顷,持有约1000万吨的估计资源。

- 2024年9月,Coromandel International Limited通过其全资子公司Coromandel Chemicals Limited将其在塞内加尔的Baobab矿业和化学公司(BMCC)(BMCC)提高了53.8%。对额外股权的收购涉及650万美元的投资,以支持扩张项目并满足营运资金需求。

- 2024年7月,巴斯夫将其絮凝剂业务卖给了全球特种化学生产商Solenis,这是战略投资组合重组的一部分。该交易包括以固定液体分离和采矿作业中的材料处理的一系列产品的转移,这些产品以品牌名称Magnafloc,Rheomax,Alclar,Alcotac,Jetwet,Jetwet,AeroWet和Alcotech出售。

- 2024年2月,奥里卡(Orica)宣布收购氰化钠钠的主要制造商Cyanco,以6.4亿美元的价格扩大其在采矿化学品市场的业务。此次收购主要是通过Orica现有的现金储备来资助的,其余的2.457亿美元通过机构安置。

- 2023年10月,巴斯夫推出了两个新的浮选试剂品牌Luprofroth和Luproset,旨在将有价值的矿物与采矿作业中的废岩分开。这些新产品的一个关键特征是它们增强的环境,健康和安全(EHS)概况,其特征在于毒性和生态毒性值较低和易燃性风险降低。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力