航空航天和国防

导弹和导弹防御系统市场

导弹和导弹防御系统的市场规模,份额,增长和行业分析,按产品(导弹,导弹,防御系统),部署(基于土地的系统,基于海上的系统,基于空气的系统,基于空气的系统),技术类型(常规技术,高级技术),按范围和区域分析,区域分析, 2024-2031

页面 : 210

基准年 : 2023

发布 : February 2025

报告 ID: KR530

市场定义

导弹和导弹防御系统是指为进攻和防御性军事应用而设计的先进武器和保护技术。导弹是自行的,指导的武器,能够在不同距离(包括弹道,巡航和高超音速导弹)上以高精度运送有效载荷。

导弹防御系统旨在检测,跟踪,截距和中和撞击前的导弹威胁。这些系统包括地表到空气导弹(SAM),拦截器导弹,雷达网络和基于空间的跟踪系统。

现代导弹防御系统与AI,高级传感器和网络硬化的网络集成,通过抵抗不断发展的威胁,例如高超音速武器,无人机和弹道导弹,从而增强了国家安全。

导弹和导弹防御系统市场概述

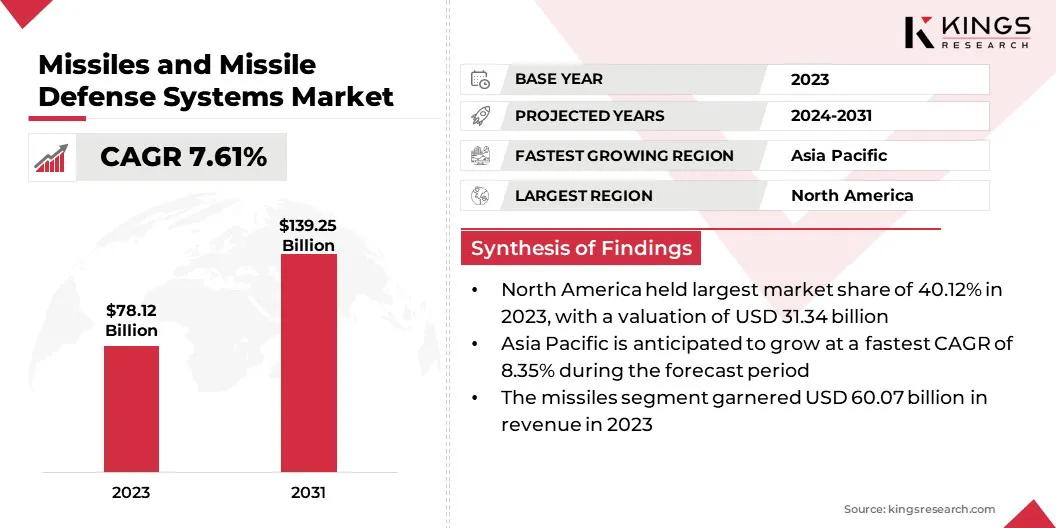

全球导弹和导弹防御系统的市场规模在2023年价值781.2亿美元,预计到2031年,2024年的833.3亿美元增加到1392.5亿美元,在预测期内的复合年增长率为7.61%。

由于地缘政治紧张局势的增加,导弹技术的进步以及全球国防预算的增加,市场的增长是推动的。政府和国防组织正在优先考虑军事现代化,以增强国家安全并应对新兴威胁。

高超声导弹的发展进一步推动了这种增长人工智能(AI)在导弹防御中,以及对太空防御系统的投资不断增长。

Major companies operating in the missiles and missile defense systems industry are Lockheed Martin Corporation, RTX, Boeing, Northrop Grumman, BAE Systems, Thales, IAI, Kongsberg Defence & Aerospace, MetalTek, General Dynamics Mission Systems, Inc., MBDA Inc., Rheinmetall AG, Leonardo S.p.A., Saab AB, Denel Dynamics, and others.

地缘政治冲突和区域安全威胁促使国家增强其导弹防御能力,以支持市场的增长。北美,欧洲和亚太地区的国家正在投资下一代导弹技术,以阻止潜在的对手。

美国,中国,印度和俄罗斯等国家的军事现代化计划正在促进对先进导弹系统,高超音速武器和复杂拦截技术的需求。

例如,美国国防部(DOD)继续投资于导弹防御计划,例如码头高空区防御(THAAD)和宙斯盾弹道导弹防御(BMD)系统。同样,在北约的集体安全框架下,欧洲国家正在加强其导弹国防基础设施。

- 2024年4月,RTX的子公司雷神已经获得了3.44亿美元的合同,以升级对捍卫美国及其国际盟友至关重要的导弹系统。该合同着重于开发两个导弹变体,即SM-2 Block IIICU和SM-6 Block IU,该块将以共享的指导部分结合了高级电子和软件。这种现代化的努力旨在通过通过公共生产线简化制造过程来提高导弹的生产效率。

关键亮点:

关键亮点:

- 导弹和导弹防御系统行业规模在2023年记录为781.2亿美元。

- 从2024年到2031年,市场预计将以7.61%的复合年增长率增长。

- 北美在2023年持有40.12%的份额,价值313.4亿美元。

- 导弹部分在2023年获得了60.7亿美元的收入。

- 陆基系统细分市场预计到2031年将达到723.7亿美元。

- 传统技术领域在2023年获得了76.89%的最大收入份额。

- 在投影期间,远距离细分市场的复合年增长率为8.41%。

- 预计在预测期内,亚太地区的复合年增长率为8.35%。

市场驱动力

超声导弹的快速发展为导弹和防御系统市场的增长做出了重大贡献。高超音速导弹,包括高超音速滑行车辆(HGV)和高超音速巡航导弹(HCMS),以超过5马赫的速度行驶,使其难以检测和拦截常规的防御系统。

领先的国防承包商,例如洛克希德·马丁(Lockheed Martin),诺斯罗普·格鲁曼(Northrop Grumman)和雷神技术公司(Raytheon Technologies),正在大力投资于高超声导弹研发。俄罗斯和中国对高超音速导弹的运营部署正在促使美国和北约盟友加速其高超音速导弹防御计划,从而推动市场的扩张。

- 2025年1月,朝鲜对其最新的高音导弹系统进行了测试,旨在加强对太平洋竞争对手的威慑,并提高其核和导弹的能力。该导弹以比声音快12倍的速度行驶1,500公里。这种发展将朝鲜与美国,俄罗斯和中国并驾齐驱,是成功开发高超音速导弹技术的少数国家之一。

市场挑战

阻碍导弹和导弹防御系统市场增长的一个重大挑战是开发和生产先进导弹系统的高成本。

高超音速导弹,基于空间的防御系统和拦截器等尖端技术的研究,测试和制造需要大量投资,这使这些项目的经济要求达到了要求。

为了解决这个问题,公司正在采用具有成本效益的制造流程,利用模块化设计来更容易升级,并探索公私合作伙伴关系以分担财务负担。此外,自动化和AI驱动技术方面的进步正在简化生产并降低总体成本,确保可负担性同时保持性能。

市场趋势

对基于太空的导弹防御的重点不断上升,这推动了对支持卫星的预警系统,定向能量武器(DEWS)和空间拦截器的大量投资。美国太空部队正在领导基于空间的导弹跟踪和拦截系统的发展,以应对高超音速和弹道导弹威胁。

高级计划(例如高超音速和弹道跟踪太空传感器(HBTSS))旨在提供空间的实时威胁跟踪,从而增强全球导弹防御能力。还探索了基于激光和动力学的空间武器的部署,进一步支持市场扩张。

- 2025年2月,美国太空发展局(SDA)宣布了将其卫星网络整合到大规模的导弹防御计划中的计划。该机构正在探索将其扩散的战士太空建筑(PWSA)纳入更广泛的防御系统的方法,称为“美国铁穹顶”。该计划的目的是通过反对来增强国防高级威胁,包括高超音速和弹道导弹。

导弹和导弹防御系统市场报告快照

|

分割 |

细节 |

|

通过产品 |

导弹,导弹防御系统 |

|

通过部署 |

陆基系统,基于海洋系统,基于空气的系统 |

|

按技术类型 |

传统技术,高级技术 |

|

按范围 |

短距离,中等范围,远距离 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过产品(导弹和导弹防御系统):由于对先进的导弹技术的需求不断增长,包括高超声导弹和弹道导弹防御系统,地缘政治紧张局势以及全球的军事现代化计划,导弹部门在2023年获得了60.7亿美元的收入。

- 通过部署(基于土地的系统,基于海洋的系统和空气系统):陆基系统部门在2023年占52.34%的份额,归因于其成本效益,战略部署能力,以及在国防上为弹道和巡航导弹威胁提供广泛覆盖的能力。

- 根据技术类型(常规技术和高级技术):由于其既定的绩效,成本效益和全球国防军的广泛采用,预计到2031年,传统技术领域预计将达到10020亿美元。

- 按范围(短范围,中等范围和远距离):在预测期间,远距离细分市场将以8.41%的复合年增长率增长,这归因于其在提供增强的战略防御能力方面的关键作用,从而使国家能够有效地保护广阔的领土和反远程威胁。

导弹和导弹防御系统市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

.webp) 北美导弹和导弹防御系统市场在2023年占有约40.12%的份额,价值313.4亿美元。北美面临着洲际弹道导弹(ICBMS)和无人机(UAVS)的威胁越来越大,促使对高级导弹拦截系统的投资。

北美导弹和导弹防御系统市场在2023年占有约40.12%的份额,价值313.4亿美元。北美面临着洲际弹道导弹(ICBMS)和无人机(UAVS)的威胁越来越大,促使对高级导弹拦截系统的投资。

美国军方正在使用诸如码头高空区域防御(THAAD)和宙斯盾弹道导弹防御(BMD)系统等技术来增强其弹道导弹防御系统(BMD)。

为了应对无人机威胁,该地区正在开发定向能源武器(DEWS)和AI驱动的反无数导弹系统。此外,北美是世界上一些最大的国防承包商的所在地,包括洛克希德·马丁,波音,雷神技术和诺斯罗普·格鲁曼。这些公司正在大力投资下一代导弹技术,从而促进了连续的创新。

在预测期内,亚太导弹和导弹防御系统行业有望以8.35%的复合年增长率增长。 该地区的安全格局由中国,朝鲜和印度等主要地区塑造。

中国日益增长的导弹能力,包括其高血压导弹计划以及朝鲜的核导弹测试,促使邻国增强其导弹防御能力。

- 2024年11月,印度的国防研发组织(DRDO)成功地对奥里萨邦APJ Abdul Kalam岛的APJ Abdul Kalam岛进行了长期超声导弹的首次飞行测试。这项成就将印度与美国,俄罗斯和中国一同的地位,在发展高级导弹技术方面。

此外,亚太地区的国家正在加强国防合作,以增强其导弹防御能力。例如,美国和美国南部的韩国国防伙伴关系正在促进联合开发项目,包括宙斯盾BMD系统和SM-6导弹。

此外,涉及美国,日本,澳大利亚和印度的四边形安全对话(QUAD)正在促进导弹防御技术和能力的共享。

监管框架

- 导弹技术控制制度(MTCR),由G-7工业化国家(包括加拿大,法国,德国,意大利,日本,英国和美国)于1987年成立,是一项非正式政治协议,旨在限制导弹和导弹技术的扩散。

- 在美国,《导弹国防评论》(MDR)概述了美国导弹防御战略,强调了对祖国和盟友免受导弹威胁的保护。 《武器出口控制法》(AECA)规定了国防物品和服务的出口,包括导弹技术,以确保与美国外交政策和国家安全利益保持一致。

- 英国政府通过2008年的出口管制命令对包括导弹技术在内的军事产品进行战略出口控制。

- 在德国,《战争武器控制法》(Kriegswaffenkontrollgesetz)负责监督包括导弹在内的战争武器的出口,确保遵守国际法和德国的外交政策目标。

- 中国对导弹技术出口的严格控制,与国际不变努力保持一致。尽管导弹系统的进步,包括高血压导弹,但它已承诺不协助其他国家开发具有核能力的弹道导弹。

- 日本遵守武器出口的三个原则,这些原则限制了武器出口,包括导弹系统,向从事冲突或受到国际制裁的国家。日本的战后和平主义者立场限制了其国防出口,主要关注国内防御能力。

- 印度2016年加入了MTCR,这是将其导弹出口实践与全球非扩散标准保持一致的关键一步。印度致力于限制可能威胁区域或全球安全的导弹技术的转移。印度与美国合作开发导弹防御系统,例如高级防空(AAD)和Prithvi防空系统(PAD)系统,同时坚持出口法规,以确保其导弹技术被负责任地使用。

- 韩国的国防政策是由朝鲜持续的威胁塑造的,这促使在国际法规和国防要求的治理下,在国际防御和国防要求的治理下,先进的导弹防御系统(例如THAAD(终端高海拔地区国防)系统的发展。自2001年以来,作为MTCR成员,韩国遵守严格的出口准则,以防止大规模杀伤性武器的扩散,同时与国际和国防法规保持一致。

竞争格局

全球导弹和导弹防御系统市场的特征是许多参与者,包括成熟的公司和新兴参与者。领先的市场参与者越来越多地采用诸如研发(R&D)之类的策略来提高空气和导弹防御能力。

这是由来自各个国家的大量国防和陆军投资和合同驱动的,这些国家的重点是增强其国家安全和导弹防御系统。

通过推进导弹防御技术,这些球员正在从政府国防机构获得合同,以支持市场扩张。此外,与政府和国防组织的合作伙伴关系确保了导弹技术的持续创新,将这些公司定位在行业的最前沿。

- 2025年2月,诺斯罗普·格鲁曼公司(Northrop Grumman Corporation)获得了两项总合同,总合同总计14.2亿美元,以增强美国陆军和波兰的空气和导弹防御能力。这些合同巩固了诺斯罗普·格鲁曼(Northrop Grumman)在先进的综合战斗管理解决方案中的领导,通过人工智能和基于模型的系统工程来促进创新,从而增强全球安全。

导弹和导弹防御系统市场中的主要公司清单:

- 洛克希德·马丁公司

- RTX

- 波音

- 诺斯罗普·格鲁曼(Northrop Grumman)

- BAE系统

- Thales

- IAI

- 孔斯堡国防与航空航天

- Metaltek

- 通用动力学任务系统公司

- MBDA Inc.

- 莱茵金属AG

- 伦纳多S.P.A.

- 萨博

- Denel动力学

最近的发展(合作伙伴/协议/新产品发布)

- 2024年2月,洛克希德·马丁(Lockheed Martin)获得了导弹防御机构(MDA)的后续开发合同,以供码头高海拔地区防御(THAAD)武器系统。如果行使两种选择,则合同的价值为28亿美元。这一发展将增强泰德(Thaad)应对日益复杂的导弹威胁的能力。

- 2025年1月,RTX被美国海军授予3.33亿美元的合同,以制造标准导弹-6(SM-6)IA导弹。 SM-6已从一系列美国海军船,无人驾驶船和陆基发射器成功推出。 2024年3月,SM-6通过在飞行测试AEGIS武器系统(FTM)-32练习期间拦截海上中型弹道导弹目标,展示了其反导能力。

- 2024年10月,作为有限的临时导弹警告系统(LIMWS)计划的一部分,BAE系统成功地将400 2色的高级警告系统(2CAWS)交付给了美国陆军。这些先进的飞机生存系统已经证明了它们在战斗中的有效性,成功地抵消了复杂的导弹威胁,并保护了陆军飞行员和空降士兵。

- 2023年5月一名德国改装的M903发射器在飞行测试中成功推出了洛克希德·马丁PAC-3导弹片(MSE)拦截器。德国空军进行的德国战术测试 /运营测试3针对虚拟战术弹道导弹,以证明PAC-3 MSE和德国改装的爱国者M903发射场之间的兼容性。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力