医疗保健 医疗器械 生物技术

纳米医学市场

纳米医学市场规模,份额,增长和行业分析,按产品(纳米颗粒,纳米粒子,纳米棒,纳米壳,纳米管,脂质体,脂质体等),通过应用(医院用户提供药物,诊断,癌症治疗,再生医学,抗菌药物治疗),由原始用户(医院) &诊所,研究机构)和区域分析, 2024-2031

页面 : 170

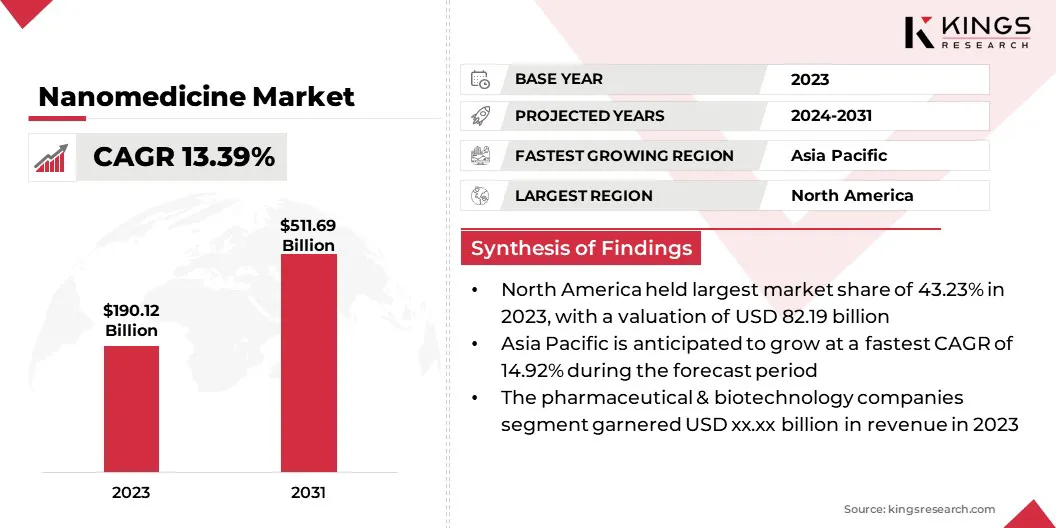

基准年 : 2023

发布 : February 2025

报告 ID: KR1295

市场定义

纳米医学是指纳米技术在医学中的使用,其中纳米颗粒或纳米材料用于诊断,治疗,监测和预防疾病。

该领域的重点是利用纳米级材料的独特特性,例如其小尺寸,高表面积以及在分子水平上与生物系统相互作用的能力,以开发出更有效和有针对性的疗法,改善药物输送并增强诊断工具。

纳米医学市场概述

全球纳米医学市场的市场规模在2023年价值为1,9012亿美元,预计到2031年的2122.6亿美元到2031年,在预测期内的复合年增长率为13.39%。

该市场正在注册显着增长,这是由于纳米技术的进步及其在药物输送,诊断和靶向疗法方面的应用而推动的。慢性疾病,人口衰老以及对个性化医学的需求的增加正在加剧这种扩张。

纳米医学增强治疗功效和精度的能力,以及其最小化副作用的潜力,这加剧了其在各种治疗领域的采用,包括肿瘤学,心血管疾病和感染性疾病。

在纳米医学市场运营的主要公司是爵士药品公司,Enovis Corporation,Gilead Sciences,Inc。,Johnson&Johnson Services,Inc。,Novartis AG,GlaxoSmithkline plc。 ..

市场还受益于不断发展的研发(R&D)活动,以及制药和生物技术公司的投资不断增加,这些公司正在通过基于纳米技术的创新解决方案来塑造医疗保健的未来。

- 2024年6月,赛诺菲(Sanofi)扩大了与马萨诸塞州理工学院的安德森实验室(Anderson Lab)的合作,以增强mRNA疗法。该合作伙伴关系将赛诺菲的药物开发专业知识与安德森实验室的脂质纳米颗粒技术结合在一起,以改善基于mRNA的遗传疾病治疗方法,从而推进纳米医学领域。

关键亮点:

- 2023年,全球纳米医学市场规模的价值为1901.2亿美元。

- 从2024年到2031年,市场预计将以13.39%的复合年增长率增长。

- 北美在2023年的市场份额为43.23%,估值为821.9亿美元。

- 纳米颗粒细分市场在2023年获得了859.9亿美元的收入。

- 预计2031年的药物输送细分市场将达到1,298.2亿美元。

- 预计2031年的制药与生物技术公司的细分市场预计将达到2358.3亿美元。

- 预计在预测期内,亚太市场的复合年增长率为14.92%。

市场驱动力

“纳米技术的技术进步”

纳米技术的技术进步,尤其是脂质纳米颗粒(LNP)和mRNA技术的技术进步大大推动了纳米医学市场。 LNP在传递基于mRNA的疫苗中的成功,例如用于Covid-19的疫苗,为靶向药物提供了新的途径,增强了治疗效果,同时最大程度地减少了副作用。

- 2024年7月,Amplifybio与Stephen Burgess博士建立了合作伙伴关系。 (Avaburg LLC),提供脂质纳米颗粒(LNP)制剂的专业知识,以进行有效的mRNA递送。该协作旨在优化基于脂质的系统,增强mRNA疗法的稳定性,生物相容性和传递。

这项创新,加上公共部门和私营部门的研发投资的增加,正在加快新型治疗解决方案的发展,尤其是在癌症,神经系统疾病和基因疗法等领域。

此外,纳米技术和生物技术的融合通过创建将生物学衍生的分子与纳米材料相结合的尖端解决方案进一步推动了市场,从而实现了高度靶向和高效的治疗方法。

纳米技术与生物技术之间的这种协同作用为个性化和先进的疗法铺平了道路,使纳米医学成为快速扩展的领域,具有巨大的未来增长潜力。

市场挑战

复杂的制造过程和缺乏标准化的监管框架”

首要挑战之一是制造和缩放纳米材料的复杂性,尤其是在药物输送系统中使用的脂质纳米颗粒,这些纳米颗粒需要精确控制大小,分布和表面特性。

这种复杂性通常会导致高生产成本,这使得较小的公司很难在市场上竞争。此外,缺乏标准化的监管框架和纳米医学批准的明确指南构成了重大挑战。

像FDA和EMA这样的监管机构仍在适应快速发展的领域,这可能导致将创新的纳米药物推向市场。安全问题,特别是关于纳米颗粒对人类健康和环境的潜在长期影响,由于这些材料的生物相容性和毒性数据有限,因此仍然是一个关键障碍。

此外,由于医疗专业人员和患者可能犹豫不决地采用这些新技术,而没有足够的证据表明其功效和安全性,因此将纳米医学的整合到现有的医疗保健系统中可能会很慢。

市场趋势

“增加LNP用于药物输送”

一个明显的趋势是,脂质纳米颗粒(LNP)越来越多地用于药物输送,尤其是在基于mRNA的疗法的开发中。 LNP因其有效地封装并将核酸提供给靶细胞的能力而引起了人们的关注,从而改变了疫苗发育和基因疗法。

另一个趋势是越来越关注个性化医学,在该医学中,纳米医学是根据患者的遗传组成来量身定制的,从而提高了治疗功效并最大程度地减少副作用。

制药公司与学术研究机构之间合作的趋势促进纳米医学技术的发展,尤其是在癌症治疗和再生医学。

- 例如,在2024年2月,UT西南医学中心与辉瑞公司合作,使用纳米颗粒(例如脂质纳米颗粒)开发了用于基因医学疗法的RNA增强递送技术。这项合作旨在加快新的基于RNA的治疗和交付系统的开发。

纳米医学市场报告快照

| 分割 | 细节 |

| 通过产品 | Nanoparticles (Polymeric Nanoparticles, Liposomes, Solid Lipid Nanoparticles, Dendrimers, Gold Nanoparticles, Magnetic Nanoparticles, Quantum Dots), Nanorobots, Nanoshells, Nanotubes, Liposomes(Multilamellar Liposomes, Unilamellar Liposomes), others |

| 通过应用 | 药物输送(有针对性的药物输送,受控药物释放,基因治疗,疫苗输送),诊断(体内成像,生物传感器),癌症治疗(化学疗法,免疫疗法,其他),再生医学(组织工程干细胞疗法),抗菌治疗 |

| 由最终用户 | 医院和诊所,研究机构,制药与生物技术公司 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过产品(纳米颗粒,纳米粒子,纳米壳,纳米纤维,脂质体等):2023年的纳米颗粒细分在2023年获得了859.9亿美元,由于它们在药物递送系统中的使用越来越高,通过提高生物利用率和目标特定细胞的能力而增强了它们的增强。

- 通过应用(药物输送,诊断,癌症治疗和再生医学以及抗菌治疗):由于对对更有效和有针对性的疗法的需求不断增长,纳米粒子增强了对更有效和有针对性的疗法的需求不断增长,因此2023年的药物输送部门在2023年占有45.65%的份额药物稳定性,生物利用度以及治疗癌症和遗传疾病等疾病的精度。

- 由最终用户(医院和诊所,研究机构以及制药与生物技术公司):由于对创新药物输送系统,个性化药物以及个性化药物的医学以及日益增长的需求,预计到2031年,药品和生物技术公司的细分市场预计将达到2358.3亿美元。纳米医学在药物开发和治疗应用中的采用越来越大。

纳米医学市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美的纳米医学市场份额为43.23%,价值为2023年的821.9亿美元。该地区受益于强大的医疗基础设施,高级研发活动以及大量的医疗保健支出。

对纳米医学的需求通过增加研发的投资来增强对目标药物输送系统和个性化医学的需求。

北美是药物和生物技术行业的几位领先参与者的所在地,这些参与者继续推动纳米医学的开发和商业化。该地区还拥有强大的政府支持和有利的监管框架,从而促进了医疗保健中纳米技术的增长。

预计亚太市场的市场增长最快,预计年增长率为14.92%。这种增长在很大程度上是由于迅速老龄化的人口的医疗保健需求以及整个地区慢性疾病的患病率上升的驱动。

此外,生物技术和纳米技术研究的大量投资,再加上与全球制药公司的越来越多的合作,正在加速采用纳米医学。

该地区不断扩大的医疗支出和药物输送技术的进步正在改善获得最先进的治疗方法。中国和印度等新兴经济体在采用创新医疗保健解决方案中发挥了重要作用,进一步促进了亚太市场的快速增长。

监管框架在塑造市场方面也起着重要作用

- 在美国,FDA调节纳米医学。 FDA的监管事务办公室(ORA)确保使用纳米技术的FDA调节产品符合法规。 FDA使用现有的法定和监管机构来规范纳米技术产品。

- 在欧洲,管理纳米医学的主要监管机构是欧洲药品局(EMA),该机构将其一般药用产品立法应用于对人类使用的纳米医学的规范,为其评估和营销授权应用提供了特定的科学指南。

- 在中国,管理纳米医学的主要监管机构是国家医疗产品管理局(NMPA),该管理机构监督药品,医疗设备和化妆品,包括利用纳米技术的人。

- 在印度,纳米医学是由科学技术系(DST)与卫生和家庭福利部合作的监管,而中央药物标准控制组织(CDSCO)负责监督临床方面。但是,没有针对纳米技术的具体法规,并且考虑纳米材料的特性,采用了现有的药物法规。

- 在澳大利亚,治疗货物管理局(TGA)是管理纳米医学的主要监管机构,因为它负责监督所有治疗产品,包括药物和医疗设备,其中还包括纳米医学产品。

竞争格局:

纳米医学市场的特征是大量参与者,包括成熟的公司和不断增长的组织。

这个市场代表了医疗保健中一个令人兴奋且迅速发展的领域,将高级纳米技术与医疗应用相结合,以改善疾病的诊断,治疗和预防。

近年来,从靶向药物递送到诊断成像,在利用纳米医学来实现各种医疗目的方面取得了重大进展。该市场具有很高的竞争力,有各种各样的参与者致力于释放医疗保健中纳米技术的潜力。

大型制药公司和生物技术公司正在大量投资纳米医学的发展。这些公司专注于创建脂质纳米颗粒,树突聚合物和脂质体,这些脂质体被广泛用于药物封装和输送。

这些进步允许封装治疗剂,例如化学疗法药物或基于RNA的疗法及其靶向递送到体内特定部位。

- 2025年1月,Ardena和Ribopro成立了一个战略联盟,以增强基于RNA的健康治疗。将Ardena在LNP-MRNA制造中的专业知识与Ribopro的MRNA Technologies的专有投资组合相结合,为高级mRNA和脂质纳米粒子(LNP)生产提供了独特的端到端解决方案,该伙伴关系旨在加速药物开发并降低制造风险,降低纳米氨基甲甲氨基甲酸酯的风险对患者的疗法更快。

纳米医学市场的主要公司清单:

- Jazz Pharmaceuticals,Inc。

- Enovis Corporation

- Gilead Sciences,Inc。

- 约翰逊和约翰逊服务公司

- 诺华AG

- GlaxoSmithkline plc。

- 默克KGAA

- 赛诺菲

- ZylöTherapeutics

- 生物公司一代

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2024年11月,阿尔登(Ardena)宣布全面批准其在荷兰OSS扩大的纳米医学设施。荷兰医疗保健管理局授予的这一批准使Ardena能够生产纳米医学,并支持其使创新疗法进入市场的使命。

- 2024年11月,Sapienza University的纳米递送实验室在Ceric-eric的支持下,开发了脂质纳米颗粒,可以运输大型DNA分子,从而提高了基因疗法的有效性。旨在逃避免疫系统的工程颗粒为纠正遗传缺陷和治疗癌症提供了潜力。

- 2024年9月,Cytiva启动了其RNA递送LNP套件,该套件旨在与纳米Assemblr Ignite和Ignite+ Systems一起使用。 GenVoy-ILM产品系列旨在加速mRNA和SARNA疫苗的开发并增强纳米医学的应用。

- 2024年8月,Evonik与Knauer合作,增强了在mRNA和基因疗法中使用的脂质纳米颗粒(LNP)配方的缩放过程。该合作旨在减少临床前开发时间并提高LNP生产的效率,从而加速基于核酸的药物市场的时间。

- 2024年8月,Vion Biosciences宣布收购Echelon Biosciences,这是基于脂质的赋形剂和脂质纳米颗粒的领先供应商。此次收购增强了Vion的平台,扩大了产品线,并将公司更接近支持mRNA和基因治疗领域的药物制造。

- 2023年7月,Nanobiotix和Janssen Pharmaceutica NV宣布了研究纳米医学NBTXR3的全球许可,共同开发和商业化协议。该伙伴关系着重于推进NBTXR3,这是纳米医学领域的潜在一流的无线电培养者,用于治疗各种癌症,包括头颈癌和转移性癌症等实体瘤。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力