医疗保健 医疗器械 生物技术

神经血管设备市场

神经血管设备市场规模、份额、增长和行业分析,按设备类型(经桡动脉接入设备、神经血栓切除术设备、脑血管成形术和支架系统、脑栓塞和动脉瘤线圈设备、支持设备)、按应用(脑动脉瘤、其他)、通过最终用户和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : April 2024

报告 ID: KR646

神经血管设备市场规模

2023年全球神经血管设备市场规模为30.505亿美元,预计到2031年将达到47.415亿美元,2024年至2031年复合年增长率为5.86%。在工作范围内,该报告包括公司提供的产品例如 Stryker、Medtronic、Penumbra, Inc.、微创医疗(集团)有限公司、Terumo Corporation、Braun SE、Acandis GmbH、L. Gore & Associates, Inc.、Integra LifeSciences Corporation、Abbott 等。向以患者为中心的护理和个性化治疗方法的范式转变正在促进市场增长。

医疗技术的进步,包括人工智能和机器学习算法的集成,预计将刺激市场扩张。医疗保健提供者正在为神经血管疾病提供量身定制的解决方案。这种个性化方法正在增强治疗效果并提高患者满意度以及对全球医疗保健法规的遵守情况。此外,由于医疗基础设施的不断发展和对神经系统疾病的认识不断增强,新兴经济体市场对神经血管设备的需求正在激增。

制造商正在利用这一趋势,扩大在未开发市场的影响力,并针对这些地区的具体需求推出价格实惠且创新的产品。此外,行业参与者和医疗保健提供者之间的战略合作伙伴关系正在推动合作研究计划,从而导致突破性神经血管疗法和设备的开发。

神经血管设备市场包括用于诊断、治疗和管理影响大脑和脊髓血管的疾病的医疗设备。这些装置包括栓塞线圈、支架、血栓切除装置、导管和分流装置。缺血性中风、脑动脉瘤和动静脉畸形 (AVM) 等神经血管疾病的发生率不断增加,推动了对这些设备的需求。技术进步和人口趋势,特别是人口老龄化,是塑造市场格局的关键因素。

分析师评论

由于医疗技术的进步和全球神经血管疾病发病率的上升,神经血管设备市场正在经历显着增长。包括微创手术和下一代材料在内的技术创新正在重塑治疗范式,提供更安全、更有效的解决方案。然而,市场增长可能会受到监管挑战和报销限制的阻碍。

此外,市场还面临来自替代治疗方式和新兴技术的竞争。市场参与者正专注于战略合作、研发投资以及地域扩张努力,以利用增长机会并满足不断变化的患者需求。

神经血管设备市场增长因素

在人口老龄化的推动下,随着中风和动脉瘤等神经血管疾病的患病率增加,神经血管设备市场预计将在审查期间出现显着扩张。这导致对用于诊断和治疗的神经血管设备的需求增加。此外,旨在提高中风意识的政府举措在推动市场增长方面发挥着至关重要的作用。

旨在促进早期识别中风症状和及时干预重要性的公共卫生运动和教育计划可能会导致更多的患者寻求医疗援助。个人意识的提高刺激了对用于中风诊断和干预的神经血管设备的需求,从而支持市场扩张。

严格的监管要求对市场拓展提出了显着的挑战。神经血管设备受到严格的监管审查,以确保患者安全和设备功效。遵守这些要求需要投入大量时间和资源,通常会导致产品批准和市场准入的延迟。因此,制造商在引入创新设备以满足对先进神经血管解决方案不断增长的需求方面面临障碍。

尽管面临监管挑战,市场仍提供了增长和创新的机会。制造商正在利用医疗技术的进步来开发新型神经血管设备,以满足未满足的临床需求并改善患者的治疗效果。例如,先进成像技术和机器人辅助手术的整合有可能彻底改变神经血管干预,提供更高的精确度并提高患者的安全性。

神经血管设备市场趋势

由于越来越多地采用个性化医疗方法进行有针对性的干预,神经血管设备市场正在经历显着的变化。成像和诊断工具的进步使医疗保健提供者能够根据患者的个体特征(包括中风位置和血管解剖结构)定制神经血管治疗。这导致了专门的神经血管设备的开发,例如根据解剖学定制的支架和栓塞弹簧圈,旨在解决特定的血管配置问题。这些专用设备可提高治疗效果并最大限度地减少并发症,从而促进对满足个性化治疗需求的神经血管产品的需求不断增长。

此外,远程监控技术的集成数据分析是塑造神经血管设备市场格局的另一个重要因素。远程监控使医疗保健专业人员能够跟踪干预后患者的进展情况,从而实现更好的患者管理并可能降低再入院率。随着医疗保健系统越来越优先考虑以患者为中心的护理和数据驱动的决策,预计未来几年对此类先进监测解决方案的需求将会上升,从而推动市场的进一步创新。

- 例如,美敦力的“Solitaire™血运重建”设备融合了先进的成像技术和个性化治疗方法,使医生能够精确定位中风患者的闭塞血管,从而改善结果并减少长期残疾。这体现了神经血管干预中个性化医疗的日益增长的趋势。

细分分析

全球神经血管设备市场根据产品类型、应用和地理位置进行细分。

按设备类型

根据设备类型,市场分为经桡动脉接入设备、神经血栓切除设备、脑血管成形术和支架系统、脑栓塞和动脉瘤线圈设备以及支持设备。经桡动脉接入设备细分市场在 2023 年产生了最高收入,达到 9.290 亿美元。这一主导地位归因于经桡动脉接入设备提供的优势,即与传统手术相比,减少了手术相关并发症、缩短了恢复时间并提高了患者舒适度接近。

此外,设备设计和技术的进步提高了经桡动脉进入手术的安全性和有效性,从而促进了医疗保健提供者的采用。此外,医生对经桡动脉入路进行神经血管干预的好处的认识不断提高,也推动了该领域的增长。

按申请

根据应用,市场分为脑动脉瘤、缺血性中风、颈动脉狭窄等。 2023年,脑动脉瘤细分市场占据最大市场份额,达到38.11%。全球脑动脉瘤患病率不断上升,需要使用神经血管设备进行诊断和治疗。成像技术的进步改善了脑动脉瘤的检测和表征,导致对用于血管内治疗的栓塞线圈和血流导流系统等专用设备的需求增加。

此外,脑动脉瘤修复向微创手术的显着转变促进了神经血栓切除装置和支架系统的采用,从而促进了该领域的主导地位。

按最终用户

根据最终用户,市场分为医院、专科护理中心等。预计医院部门将在预测期内主导神经血管设备市场,到 2031 年收入将达到 30.587 亿美元。医院配备专门的神经血管科室,拥有先进的成像设施和专门的手术室,促进对病情患者的全面护理例如缺血性中风和脑动脉瘤。

此外,全球神经血管疾病的日益流行导致对神经血管干预的需求更大,从而刺激医院采购相关设备。此外,医院和医疗设备制造商之间出于研究和培训目的的合作也促进了细分市场的增长。

神经血管设备市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

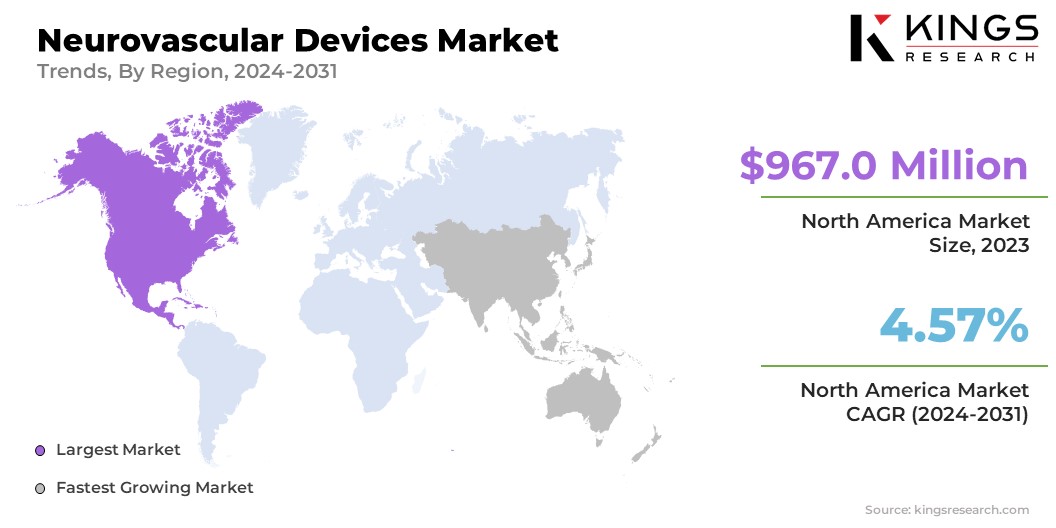

2023年,北美神经血管器械市场份额在全球市场中的份额约为31.70%,估值为9.67亿美元。对微创手术的日益青睐以及技术的进步正在推动该地区对创新神经血管设备的需求。此外,该地区神经血管疾病患病率不断上升,需要开发先进的诊断和治疗方案,从而促进市场增长。发达的医疗基础设施和优惠的报销政策进一步支持区域市场的拓展。

此外,远程神经血管干预措施的日益普及正在解决偏远地区获得中风护理的挑战,从而扩大了市场范围。此外,该地区对基于价值的护理的日益重视正在推动对具有成本效益的神经血管设备的需求,促使制造商在产品开发中优先考虑可负担性和功效。

预计欧洲在未来几年将出现大幅增长,到 2031 年,神经血管设备的市场份额将达到 29.01%。人们对中风症状的认识不断提高,以及早期干预的重要性,正在推动针对神经血管设备的诊断和治疗的需求。地区。该地区老年人口的不断扩大以及医疗保健技术的进步导致对创新解决方案的需求不断增加,以解决与年龄相关的神经系统疾病。此外,对先进医疗技术的投资不断增加,通过促进最先进的神经血管设备的采用来刺激市场增长。

此外,欧洲正在见证中风治疗个性化医疗方法的显着趋势,利用诊断和治疗方式的进步来根据患者的个体需求定制干预措施。此外,人工智能手术导航系统等数字工具的集成正在提高神经血管干预的精度和有效性,从而为区域市场的扩张做出重大贡献。

竞争格局

神经血管设备市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

神经血管设备市场主要公司名单

主要行业发展

2023 年 6 月(收购)——医疗技术公司 Translumina 已完成对荷兰公司 Blue Medical Devices 的收购。通过此次收购,Translumina 获得了 Blue Medical 在神经血管解决方案等其他产品线中的创新药物应用技术。

全球神经血管设备市场细分为:

按设备类型

- 跨径向接入设备

- 神经血栓切除装置

- 脑血管成形术和支架系统

- 脑栓塞和动脉瘤弹簧圈装置

- 支持设备

按申请

- 脑动脉瘤

- 缺血性中风

- 颈动脉狭窄

- 其他的

按最终用户

- 医院

- 专科护理中心

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

提供定制

其他公司简介

其他公司简介 -

其他国家

-

跨细分市场分析

-

区域市场动态

-

国家级趋势分析

-

竞争格局定制

-

延长预测年限

-

长达 5 年的历史数据