BFSI

宠物保险市场

宠物保险市场规模,份额,增长和行业分析,通过动物类型(狗,猫,其他人),按覆盖范围(仅事故,事故和疾病,健康计划等),按销售渠道(代理,直接销售,Bancassurance) ,其他)和区域分析, 2024-2031

页面 : 190

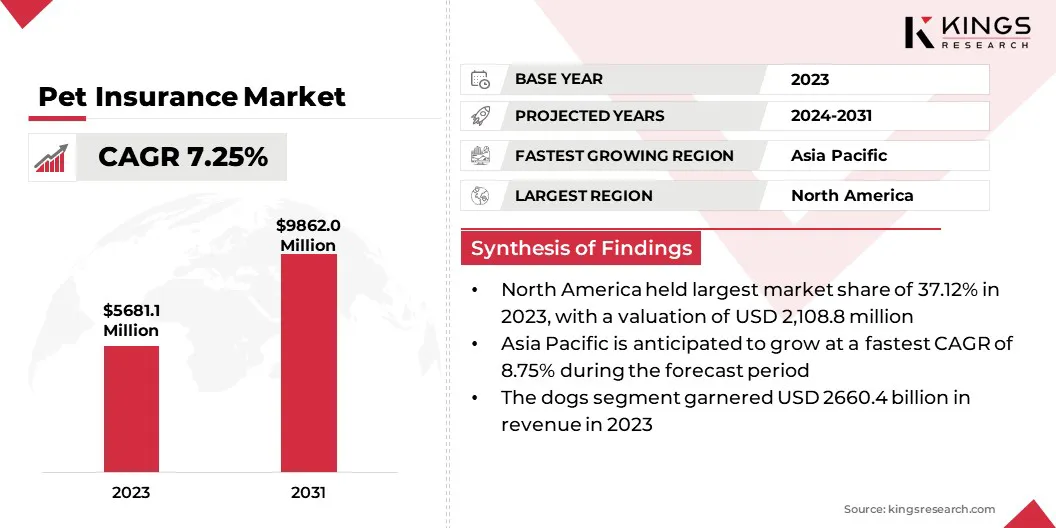

基准年 : 2023

发布 : January 2025

报告 ID: KR1240

市场定义

宠物保险通常可以帮助宠物主管管理常规检查,疫苗接种,外科手术和紧急治疗的成本。覆盖范围可能会有所不同,从仅事故政策到包括健康护理和慢性病在内的全面计划。

宠物保险旨在减轻宠物主人的经济负担,以确保宠物及时而充足的医疗护理。政策通常是根据宠物的物种,品种,年龄和健康状况来定制的,其保费反映了这些因素。

宠物保险市场概述

全球宠物保险市场规模在2023年的价值为56.811亿美元,估计在2024年的价值为6,0.404亿美元,到2031年达到9,86200万美元市场是由全球宠物拥有的增加所驱动的,再加上对宠物健康和保健的认识的提高。

此外,宠物的人性化刺激了对综合保险计划的需求。扩大产品和数字解决方案正在进一步增强可访问性,从而有助于市场的持续增长。

在全球宠物保险市场运营的主要公司是Trupanion,全国,PETS Best Insurance Services,LLC,Chubb(Healthy Paws),American Modern Insurance Group,Inc。,Allianz Insurance Plc(PETPLAN)(PETPLAN),Spot Pet Insurance,LLC,Figo,Figo Pet Insurance LLC,ASPCA,GEICO,Metlife Services and Solutions,LLC,PTZ Insurance Agency,Ltd。(Hartville Group,Inc。),Petfirst,Direct Lines,Direct Line,Anicom Holdings Inc.等。

宠物所有权的全球增长支持了宠物保险业的增长。快速的城市化和改变生活方式促使个人和家庭采用宠物,越来越强调将它们视为家庭中不可或缺的成员。这种趋势导致在宠物医疗保健和健康方面的支出更高,从而对保险产品产生了强劲的需求。

- Healthforanimals报告显示,据信,全球人口中有一半以上拥有一只宠物。在英国大流行封锁期间,超过200万人收养了宠物,而在澳大利亚,宠物收养在大流行的顶峰时期超过了100万。

关键亮点:

- 2023年,全球宠物保险市场规模的记录为56.811亿美元。

- 从2024年到2031年,市场预计将以7.25%的复合年增长率增长。

- 北美在2023年持有37.12%的份额,价值2,10880万美元。

- 狗分段在2023年获得了26.604亿美元的收入。

- 到2031年,事故和疾病细分市场预计将达到4,2040万美元。

- 直接销售部门有望在预测期间见证8.71%的复合年增长率。

- 预计在预测期内,亚太地区的复合年增长率为8.75%。

市场驱动力

“宠物保险的溢价上升”

在几个国家,宠物保险的总溢价量增加凸显了宠物保险市场的增长潜力。宠物的所有权上升,再加上对综合保险计划的更高认识,导致了更高的保单采用率。

由于需求强劲,美国,英国和澳大利亚等国家的保费量显着增长。在美国,由于全面的产品以及对数字保险平台的强调,保费量稳步增长。

- 这保险信息学院报道说,美国宠物保险的总溢价量在2023年达到39亿美元。到年底,投入了约570万宠物,反映了17%的增长,与2022年相比。宠物行业大幅增长,从2019年的971亿美元增加到2024年的1506亿美元。

这种趋势强调了宠物主人在宠物的健康和福祉方面的不断扩大的客户群和意愿。

市场挑战

“有限的意识和对宠物保险的理解”

阻碍宠物保险业增长的重大挑战是对宠物所有者的宠物保险的认识和理解有限。许多消费者没有意识到宠物保险提供的经济利益,例如减轻高兽医账单,尤其是意外疾病或事故。

为了克服这一挑战,公司正在采用各种策略。保险公司正在投资教育活动,利用数字平台和社交媒体,以突出宠物保险的重要性。正在建立与兽医诊所和宠物护理提供者的合作伙伴关系,以在护理点促进保险。

此外,公司还提供用户友好的工具,例如在线政策比较网站和移动应用程序,这些工具使潜在客户可以轻松评估选项并了解覆盖范围。

此外,保险公司正在介绍灵活的计划和试用期,以建立信任并鼓励首次保单持有人。这些努力旨在提高意识,简化决策过程并促进市场增长。

市场趋势

“增加兽医护理成本”

兽医护理费用上涨已经加速了对宠物保险的需求。诊断,治疗和手术方面的技术进步已改善了宠物的医疗保健结果,尽管它们也降低了相关成本的增加。

宠物保险通过涵盖高成本治疗来为所有者提供经济上的救济,这使其成为管理不可预见的医疗费用的重要工具。这种经济利益,加上越来越多的先进兽医实践的采用,将保险政策定位为实际解决方案。

- 在2024年英国保险公司协会(ABI)报道说,有创纪录的宠物主人在2023年获得保险,达到440万保单。总共提出了180万索赔,与2022年相比增加了32%。在其中,平均每天为治疗生病或受伤的猫和狗提出了4,730个索赔,与上一年相比,每日索赔额为1,160。

宠物中关节炎,癌症和糖尿病等疾病的发病率上升促进了对保险的需求,从而促进了宠物保险市场的增长。这些慢性疾病需要持续的治疗,定期诊断和先进的医疗干预措施,从而导致大量的医疗费用。

- ABI指出,手术修复狗的交叉破裂的说法通常从大约3,800美元到6,400美元不等。猫和狗的另一个常见膝盖持续性,帕特拉奢侈品,通常在2500美元至5,100美元之间。此外,在猫或狗中管理糖尿病的平均成本约为1,660美元。

涵盖长期治疗的保险单为宠物主人提供财务保障,并确保宠物获得持续的护理。

宠物保险市场报告快照

| 分割 | 细节 |

| 按动物类型 | 狗,猫,其他人 |

| 按覆盖范围类型 | 仅事故,事故和疾病,健康计划,其他 |

| 按销售渠道 | 代理商,直接销售,bancassurance,其他 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按动物类型(狗,猫等):狗细分市场在2023年产生了26.604亿美元的收入,这是由其作为最常见的家用宠物的地位驱动的,再加上较高的兽医护理需求,以达到其大小,特定品种的健康状况条件和积极的生活方式。

- 通过覆盖范围类型(仅事故,事故和疾病,保健计划等):事故和疾病部分在2023年占41.48%的份额,主要是由于其全面的覆盖范围,解决了影响宠物的最常见和不可预测的健康问题。

- 由销售渠道(代理,直接销售,银行保险等):由于其强大的消费者信任和个性化的指导,预计到2031年,该机构部门预计将达到4,20780万美元,从而增强了客户的信心并增加了销售额。

宠物保险市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美宠物保险市场在2023年占37.12%的份额,价值2,1088万美元。北美的宠物主人越来越多地通过寻求预防性护理,诊断服务和治疗慢性疾病来确定其宠物健康的优先级。人们对宠物健康的重要性的越来越认识导致人们对健康保险专门针对宠物量身定制。

- 这北美宠物健康保险协会(NAPHIA)发布了2024年该行业的报告(SOI)报告,表明北美宠物健康保险市场在2023年增长了21.9%。

较高的收入水平,尤其是在城市地区,使宠物主人更容易优先考虑宠物保险,将其视为对宠物长期健康的重要投资。宠物保险已成为负责任宠物所有权的财务计划的重要组成部分,因为所有者试图保护宠物免受兽医护理成本上升的不断上涨。

- Naphia强调,北美估计是1.704亿宠物,美国的宠物保险渗透率在美国平均为3.69%,加拿大的宠物渗透率为3.52%。

亚太地区将目睹显着的增长,在预测期内,稳健的复合年增长率为8.75%。这种增长在很大程度上归因于数字平台购买宠物保险的越来越多。

在线渠道可轻松访问比较工具,帮助宠物主人选择最适合其需求的保险计划,从而广泛采用该地区的宠物保险产品。

- 2024年12月,中国的Zhibao Technology Inc.通过其子公司Sunshine Insurance Brokers进入了宠物保险行业,启动了“ Chong Bao Bao”,这是一个在线平台,并致力于在中国提供宠物保险解决方案。宠物医疗和责任保险现在加入Zhibao的扩大投资组合,该投资组合跨越了40多个数字保险解决方案。

- 2024年12月,新加坡MSIG与宠物用品分销商Silversky和Insurance Steneup Stere Asia建立了合作伙伴关系,以引入数字宠物保险。该产品名为Silversky Protect,由MSIG承载,并通过Stere Asia的API技术平稳地集成到Silversky的数字平台中。

监管框架在塑造市场方面也起着重要作用

- 在美国,全国保险专员协会(NAIC)于2023年8月通过了《宠物保险模型法》。该法案为宠物保险行业内的保单披露,索赔处理和消费者保护制定了标准化指南。该模型法旨在确保透明度和公平性,为各州提供有效规范宠物保险的框架。

- 欧洲保险和职业退休金局(EIOOPA)在欧盟成员国内提供了包括宠物保险在内的保险产品的监督和准则。 EIOPA的监管框架着重于消费者保护,透明度和保险市场的稳定性。具体法规可能因国家而异。但是,EIOPA设定了国家监管机构实施的总体标准。

- 在英国,宠物保险提供者受审慎监管局(PRA)和金融行为管理局(FCA)的监管。这些监管机构监督保险公司的财务稳定性,并确保对消费者的公平待遇。

- 2023年10月,韩国的金融服务委员会(FSC)提出了提高宠物保险服务的措施。这些举措旨在提高宠物保险市场中的产品和消费者满意度,同时强调对支持性监管环境的需求。

竞争格局:

全球宠物保险市场的特征是大量参与者,包括成熟的公司和崛起的组织。 领先的公司越来越多地采用战略伙伴关系来推动市场扩张并增强其产品。

通过与宠物护理提供商,兽医诊所和数字平台等主要行业参与者的合作,这些公司能够整合满足宠物主人不断发展的需求的创新解决方案。

这些战略合作伙伴关系对于促进市场增长至关重要,使公司能够提供更全面,可访问和量身定制的保险产品,以满足各种各样和不断增长的市场的需求。

- 2024年1月,全国范围内的宠物保险公司与Petco Health and Wealtness,Inc。合作,通过新的可定制宠物健康保险计划提供负担得起的,综合的宠物健康,保健和保护解决方案。由于意外伤害,包括骨折,撕裂,中毒和其他事件,该产品为不可预见的兽医费用提供了基本的覆盖范围。

宠物保险市场中的主要公司清单:

- trupanion

- 全国

- 宠物最佳保险服务有限责任公司

- Chubb(健康的爪子)

- 美国现代保险集团

- Allianz Insurance Plc(Petplan)

- Spot Pet Insurance Services,LLC

- Figo Pet Insurance LLC

- ASPCA

- Geico

- 大都会服务与解决方案,有限责任公司,

- PTZ保险公司有限公司(Hartville Group,Inc。)

- 宠物第一

- 直线

- Anicom Holdings Inc.

最近的发展

- 2024年6月,领先的宠物保险提供商Trupanion,Inc。与Boehringer Ingelheim是动物疾病预防和治疗创新的全球领导者Boehringer Ingelheim,为宠物及其家人提供了改善获得高质量医疗保健的机会,以及增强的疾病治疗方法。和保护。

- 2024年4月,大都会人寿宠物保险与动物福利促进协会(AAWA)合作,为宠物父母一生都自信地照顾宠物。这项合作旨在开发和生产内容,以应对宠物父母面临的挑战,尤其是与兽医护理有关的挑战。

- 2024年4月,Chubb最终确定了一项获得健康PAWS的协议,这是一家总部位于美国的常规代理商(MGA),专门从事宠物保险。作为Chubb的一部分,Healthy Paws将使更多的宠物主人能够管理兽医护理的不断上涨,并为宠物的医疗需求提供资金。

- 2024年8月,Petplan推出了一个新的移动应用程序,其中包括远程医疗服务,使宠物主人能够远程咨询兽医。这项创新增强了Petplan产品的便利性,吸引了精通技术的客户以及寻求更容易获得兽医护理的客户。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力