先进材料和化学品

聚乳酸市场

通过应用(包装,农业,汽车,汽车,汽车,农业,农业,糖,糖和其他),原材料(玉米淀粉,甘蔗,甜菜,其他),原材料(玉米淀粉,甘蔗,甜菜,其他),由原材料(包装,农业,汽车,汽车,汽车,汽车,汽车,糖,甜菜和其他) &运输,电子,其他)和区域分析, 2024-2031

页面 : 170

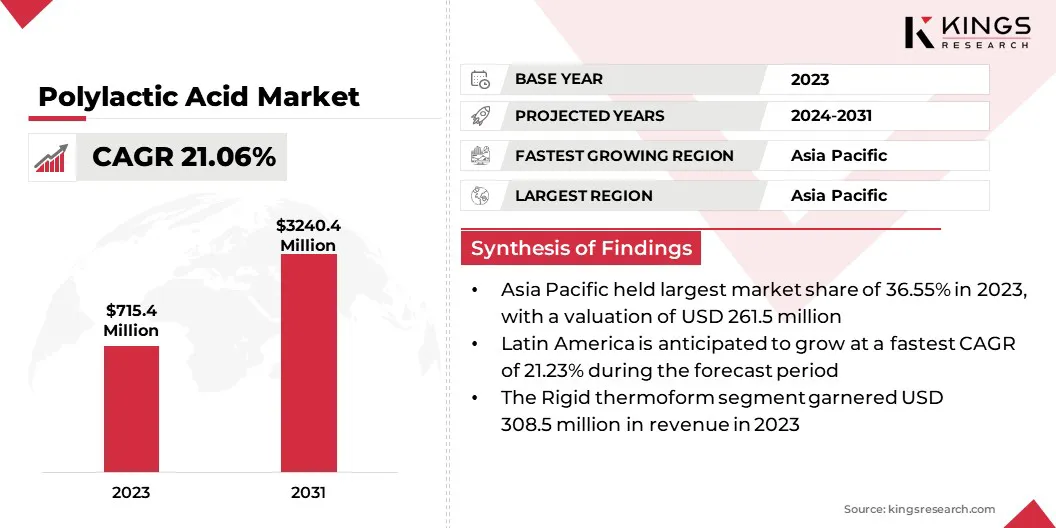

基准年 : 2023

发布 : February 2025

报告 ID: KR1310

市场定义

聚乳酸(PLA)是一种由可再生资源制成的可生物降解的热塑性聚合物,通常源自发酵植物糖,例如玉米淀粉或甘蔗。

它通常用于包装,纺织品和医疗设备等应用中,因为其环境友好的性质以及在暴露于环境条件时将其分解成无毒组件的能力。

聚乳酸市场概述

2023年,全球乳酸市场规模的价值为7.154亿美元,预计将从2024年的85030万美元增长到2031年的324040万美元,在预测期间的复合年增长率为21.06%。由于对基于石油的塑料的可持续替代品的需求不断增长,因此,聚类市场正在经历显着增长。

PLA源自可再生资源(例如玉米淀粉或甘蔗),由于其可生物降解性和较低的环境影响,包括包装,纺织品,农业和医疗应用在内的各种行业都受欢迎。

在多乳酸市场运营的主要公司是Cargill,Incorporated,Corbion NV,Futerro,Sulzer Ltd,Teijin Limited,Teijin Limited,Toray Industries,Inc。 Danimer Scientific,Cofco International,AbmComposite。,Rag-Stiftung,Unitika Ltd。等。

PLA在各个行业的越来越多,再加上生产技术的持续发展,预计将在整个预测期间推动市场增长。此外,旨在增强PLA财产和优化生产过程的研发上的大量投资正在加剧其广泛使用。

- 2024年2月,Balrampur Chini Mills Limited宣布其进入多乳酸制造,并使用印度首个完全集成的工业生物塑料工厂进入了多乳酸制造。该项目预计将在30个月内完成,与该国的可持续发展目标保持一致。

关键亮点:

- 2023年,聚乳酸行业的规模为7.154亿美元。

- 从2024年到2031年,市场预计将以21.06%的复合年增长率增长。

- 亚太地区在2023年持有36.55%的份额,价值为2.615亿美元,预计在预测期内的复合年增长率为21.73%。

- 玉米淀粉细分市场在2023年获得了3.02亿美元的收入。

- 到2031年,刚性热增工细分市场预计将达到1.4545亿美元。

- 预计包装部分将在预测期间以22.39%的最快复合年增长率增长

市场驱动力

“对环保产品的需求不断增加,并严格对塑料废物的规定”

该市场是由消费者对可持续产品的需求增加以及可再生原料的不断增长所致。随着对环境问题的认识的提高,消费者正在积极寻求可生物降解和可堆肥的替代方案,从而促使行业采用基于PLA的解决方案。

- 例如,在2024年4月,NatureWorks和Ima Coffee在北美为Keurig Brewers推出了可堆肥的咖啡吊舱解决方案。该解决方案使用自然工厂的Ingeo PLA生物聚合物和IMA咖啡的包装技术,以创建高性能,可持续的咖啡豆荚,以保持味道和香气,同时以商业速度生产。

发酵和聚合的进步正在通过提高效率,降低废物和降低能源消耗来改善PLA的产生。优化的微生物发酵增强了乳酸的产量,而创新的聚合技术可提高可扩展性和降低成本。

这些发展使PLA与常规塑料更具竞争力,并支持其更广泛的采用。这些联合力正在推动多乳酸市场,提供与消费者价值和环境政策相吻合的可行解决方案。

市场挑战

“高生产成本和绩效限制”

PLA的高生产成本是其广泛采用的主要障碍,主要是因为它依赖于可再生原材料,例如玉米和甘蔗。与基于石油的塑料(受益于良好的提取和精炼过程)不同,PLA生产涉及更复杂和资源密集型的步骤。

生产过程和规模经济的进步正在降低成本,从而提高了PLA的竞争力。工业规模PLA回收的有限基础设施对其可持续性潜力构成了重大挑战。与具有完善的回收系统的传统塑料不同,PLA需要专门的设施才能进行适当的回收和堆肥。

大多数回收计划都不接受PLA,因为它不能使用常规的机械回收方法进行处理,并且可以污染现有的塑料废物流。解决此问题需要对回收技术进行投资,并提高与现有回收系统的兼容性。

PLA的性能限制,尤其是其耐热性低,这是其广泛采用的重大障碍。与可以承受高温的传统基于石油的塑料不同,标准PLA在低温下开始软化。

这使其不适合需要热稳定性的应用。持续的研发进入具有增强的耐热性和机械性能的高级配方,正在扩大其在包括包装和纺织品在内的行业的使用。

市场趋势

“增加PLA和创新生物降解技术的使用”

PLA用作基于石油的塑料的可生物降解替代品,尤其是在包装,纺织品和食品服务产品方面,它已成为多乳酸市场的显着趋势。消费者对环保产品的需求和减少塑料废物的日益增长的监管压力的增加,这种转变源于这种转变。

此外,PLA配方的进步,包括增强的耐热性和机械强度,正在扩大其应用超越传统用途。

采用创新的生物降解技术,包括将专业添加剂纳入加速自然环境中PLA的细分,进一步支持可持续性努力。这些趋势正在推动PLA市场的增长,从而加强了其在过渡到循环经济。

- 2024年10月,Teijin Frontier Co.,Ltd。宣布了全球可用的Biofront可生物降解PLA树脂,该树脂设计用于在海洋,河流和土壤中加速分解。该树脂结合了一种新型的生物降解加速剂,以增强分解,而不会损害其强度,结晶度或可可性。

聚乳酸市场报告快照

| 分割 | 细节 |

| 通过原材料 | 玉米淀粉,甘蔗,甜菜,其他 |

| 通过应用 | 刚性形成型,薄膜和床单以及瓶子 |

| 通过最终使用 | 包装,农业,汽车和运输以及电子产品 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过原材料(玉米淀粉,甘蔗,甜菜等):玉米淀粉细分市场在2023年获得了3.02亿美元,这是由于其广泛用作可用于多乳酸生产的经济高效且可再生的原料。

- 按应用(刚性热或胶片,薄膜和瓶子):刚性热增工在2023年的占有43.12%的份额,这是由于其在包装中的广泛使用所致,其耐用性,耐热性和在成型中的VERTATIONTION。

- 通过最终用途(包装,农业,汽车和运输以及电子产品):到2031年,包装部门预计将达到1.2025亿美元,这主要归因于对可持续和生物降解替代方案的需求不断增长,以及日益增长的监管压力,以减少塑料废物。

聚乳酸市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区乳酸市场在2023年占有约36.55%的份额,价值2.615亿美元。该地区对可持续性的越来越强调以及对环保替代方案的常规塑料替代品的需求不断增强,从而增强了这种统治地位。

中国,日本和印度等国家处于这一增长的最前沿,其特征是制造业强大和迅速采用生物塑料在包装,农业和消费品中。玉米和甘蔗等丰富的农业原材料的可用性大大降低了PLA的生产成本,从而使其在经济上更可行。

- 例如,在2024年5月,NatureWorks从Krungthai Bank获得了3.5亿美元,该公司在泰国的新INGEO PLA制造工厂获得了3.5亿美元。该设施是生物环绿(BCG)经济模型的一部分,它将从当地采购的甘蔗生产可持续的INGEO生物聚合物,以满足亚太对3D印刷,可堆肥包装和卫生产品需求不断增长的需求。

在预测期内,北美多乳酸工业将以20.73%的稳健复合年增长率增长。通过提高环境意识和消费者对可持续产品的需求,快速增长得到了增长。

尤其是美国,为这种增长做出了重大贡献,包括包装,汽车和电子产品等主要行业将PLA作为基于石油的塑料的可持续替代品。强有力的监管支持,例如对单利塑料的禁令和使用生物塑料的激励措施,进一步加速了该地区的PLA采用。

此外,北美良好的研发基础设施以及PLA配方中的持续创新可能会促进区域市场的扩张。

监管框架

- 在美国,由FDA供食品安全和环境保护署(EPA)调节各乳酸,以实现环境影响,并提供了支持可持续和巩固性标准的州一级政策。

- 在欧洲,PLA受欧盟的循环经济行动计划,欧洲托管标准以及欧洲食品安全局的食品接触安全法规的管辖。

- 在亚太地区,中国通过政府政策和激励型生态塑料和生物降解性标准(MEE)来促进聚乳酸。

- 日本的监管框架促进了通过诸如塑料资源回收法律的法律促进了使用粮食包装的法律,而食品包装受《食品卫生法》管理。

- 在印度,塑料废物管理规则和印度标准局(BIS)支持使用可生物降解的材料,例如聚乳酸,增强可持续性和减少废物的工作。

竞争格局

聚乳酸行业的特征是大量参与者,包括成熟的公司和新兴参与者。主要的市场参与者通过生产技术的创新,高级PLA配方的开发以及生产能力的扩展来积极竞争市场份额。

- 例如,在2024年12月,阿联酋生物技术选择了阿拉伯联合酋长国即将到来的多乳酸生产工厂的Sulzer技术,该工厂将在完成后成为世界上最大的PLA生产设施。

成立的公司利用其强大的财务资源,全球分销网络和品牌认可来保持竞争优势。此外,新兴参与者专注于利基市场,技术进步和可持续性驱动的解决方案,以在这个竞争激烈的市场中与众不同。

此外,随着公司提高能力,优化生产成本并扩大市场业务,战略合作,合并和收购非常普遍。全球对环保替代方案的需求不断增长,促进了持续的创新和扩张,因此推动了PLA市场中的强化竞争。

聚乳酸市场中的主要公司清单:

- Cargill,Incorporated

- Corbion NV

- Futerro

- Sulzer Ltd

- Teijin Limited

- Toray Industries,Inc。

- 深圳埃森工业公司有限公司

- Zhejiang Hisun生物材料有限公司

- 巴斯夫

- Danimer Scientific

- COFCO国际

- ABMCOMPOSITE。

- rag-stiftung

- Unitika Ltd。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2024年10月Praj Industries开设了印度首个生物聚合物的示范设施,展示了其专有的聚乳酸(PLA)技术。 该设施的年生产能力为55吨,旨在使印度在诸如食品,农业和药品等领域的过渡拖曳可持续的生物塑料。

- 2024年8月,Nagase&Co.,Ltd。和Totalenergies Corbion合作在日本分发Luminy PLA生物塑料。该合作旨在扩大市场范围,同时推进研发,以增强材料的属性和应用。

- 2024年3月,Sulzer和Balrampur Chini Mills Limited宣布了建造印度第一家生物塑料工厂的计划。 Sulzer将提供先进的PLA生产技术,使BCML每年使用甘蔗作为原料生产75,000吨可回收的可回收生物塑料。

- 2024年2月总体能量Corbion和Bluepha扩大了最初于2023年5月启动的合作伙伴关系,以使用Luminy PLA和Blueepha PHA开发可持续的纤维。该倡议旨在通过解决染色,色彩稳定性和热稳定性方面的挑战来推进中国的PLA和PHA应用。

- 2023年12月,Sulzer推出了新的Sulac Technology,用于乳酸生产,增强了其用于多乳酸制造的溶液组合。这项创新增强了乳酸向乳酸的转化,提高了效率并满足对高质量,可持续生物塑料的需求不断上升。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力