医疗保健 医疗器械 生物技术

射频消融设备市场

射频消融设备的市场规模,份额,增长和行业分析,由组件(可支配设备,资本设备,可重复使用的设备,按应用(心脏消融,肿瘤学,疼痛管理,其他),最终用户(医院,卧床外科手术中心(ASCS)(ASCS) ),研究实验室)和区域分析, 2024-2031

页面 : 170

基准年 : 2023

发布 : February 2025

报告 ID: KR1294

市场定义

射频消融设备是用于通过射频能量向组织传递热量的医疗工具。热量会导致组织受控的组织破坏或凝结。该过程通常用于治疗肿瘤,慢性疼痛,心律不齐和某些其他疾病。

射频消融设备市场概述

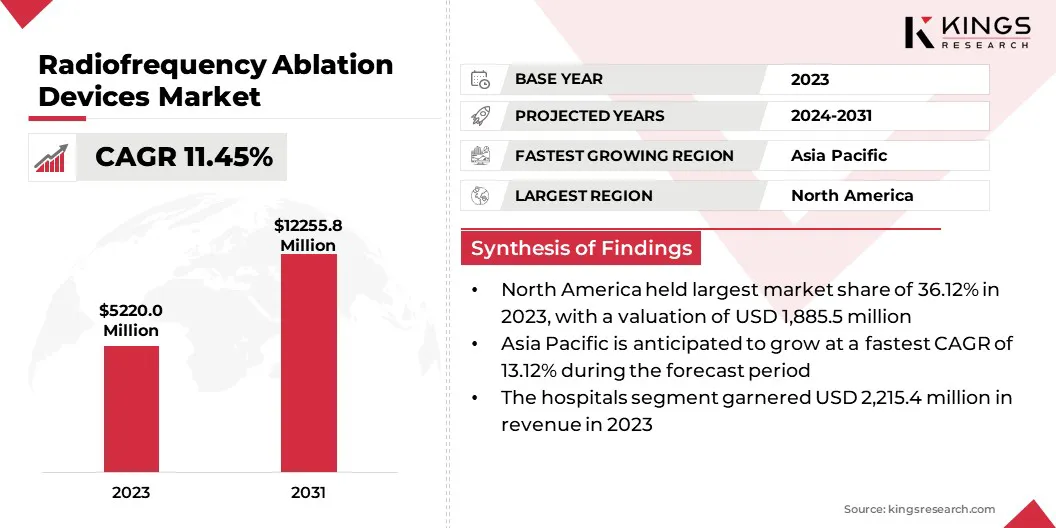

全球射频消融(RFA)设备的市场规模在2023年价值52.2亿美元,预计将从2024年的57.395亿美元增长到2031年的1,22.558亿美元,在预测期间的CAGR占11.45%。

射频消融设备的市场正在注册稳定的增长,这是由于技术进步和越来越多的微创程序采用的驱动。这种增长主要是由于癌症等疾病的患病率上升而推动慢性疼痛和心律不齐,所有这些通常都用RFA处理。

在射频消融设备行业运营的主要公司是Medtronic Inc.,Boston Scientific Corporation,Abbott Laboratories,Stryker Corporation,Hologicic,Inc。,Angiodynamics,Inc。,Koninklijke Philips N.V. ,Biotronik,Arthrex,Inc。,Avanos Medical,Inc。,Morit Medical Systems。和BVM Medical Ltd。

随着癌症率在全球范围内持续上升,对非侵入性治疗方案的需求激增,特别是对于肝脏,肺和肾脏等器官的肿瘤。同样,RFA在慢性疼痛管理中的作用,尤其是对于背痛,骨关节炎和颈部疼痛,正在促进其扩大的使用。

随着越来越多的人寻求替代传统手术方法,老龄化人口进一步支持了对这类治疗的需求。

- 2024年4月,Medtronic获得了Osteocool 2.0骨肿瘤消融系统的FDA清除。升级的系统具有四个内部冷却的探针,可进行更有效,更灵活的治疗方法,包括多层的脊柱肿瘤消融。 Osteocool 2.0是唯一具有冷却探针的系统,可确保可预测的消融和有效缓解疼痛。

关键亮点:

- 2023年,射频消融设备的市场规模为52.2亿美元。

- 从2024年到2031年,该市场预计将以11.45%的复合年增长率增长。

- 北美在2023年的市场份额为36.12%,估值为1,88550万美元。

- 一次性设备部分在2023年获得了2.2154亿美元的收入。

- 到2031年,心脏消融细分市场预计将达到57.98亿美元。

- 到2031年,医院细分市场预计将达到57.032亿美元。

- 预计在预测期内,亚太市场的复合年增长率为13.12%。

市场驱动力

“ RFA设备中的技术进步,并越来越多地向微创程序转移”

诸如心血管疾病和癌症之类的慢性疾病的患病率不断增加,这加剧了对先进和有效治疗方案的需求,从而提高了市场采用。

此外,RFA设备中的连续技术进步,包括提高精度,映射和消融系统的整合以及提高的易用性,正在优化临床结果和减少程序时间,使其对医疗保健专业人员更具吸引力。

- 2024年10月,Medtronic通过Sphere-9导管获得了FDA的批准,用于使用Sphere-9导管,这是一种用于处理持续性心房颤动(AFIB)和心房颤动的多一体解决方案。该系统结合了脉冲场和射频消融,为医生提供了提高的效率和较短的学习曲线。

此外,向微创手术越来越大的转变,这些程序提供了更快的恢复时间和降低的并发症风险,这进一步推动了跨多种医学专业的市场,包括心脏病学,肿瘤学和疼痛管理。这些驱动因素集体为市场加速增长轨迹做出了贡献。

市场挑战

“替代疗法的竞争”

射频消融设备市场面临可能影响其增长轨迹的几个挑战。向替代技术(例如脉冲场消融(PFA))越来越多的转变,它具有减少组织损伤和较短的程序时间等优势,正在侵蚀RFA的市场份额,尤其是在治疗AFIB方面。

- 在2024年,花旗调查预测,PFA将在2025年治疗心房颤动方面超过射频消融。预计PFA将占程序的49%,高于39%,而RFA的份额将减少到33%。这种转移是由PFA的优势驱动的,例如减少组织损伤和较短的程序时间。

此外,高级RFA系统所需的高资本支出,再加上持续的维护成本,构成了采用的障碍,尤其是在成本敏感的市场中。

此外,对程序风险的担忧,例如并发症以及导致复发的不完整消融的潜力,可能会影响临床医生的信心并阻碍更广泛的市场接受。

市场趋势

“机器人技术和映射技术的集成”

机器人技术和高级导航系统的集成显着提高了RFA程序的精度和安全性,推动了采用更复杂的自动化设备。

- 2024年12月,Stereotaxis和Microport EP宣布,Magbot磁性导航导管是辐射射流导管,获得了中国NMPA的监管批准。该导管由Microtort EP与Stereotaxis合作开发,可与Genesis RMN和Columbus 3D EP映射系统等机器人系统合作。它可以实现精确,安全的导航来治疗心律不齐,并将由Microfort EP在中国商业推出。

此外,向个性化和有针对性的治疗越来越多的转变,RFA越来越多地与成像和映射技术结合使用,以增强精度和治疗结果。

此外,在新兴市场的医疗保健投资不断上升,以及不断扩大的医疗保健获取和改善的报销政策,正在推动采用RFA技术,并促进亚太地区等地区的市场增长。

射频消融设备市场报告快照

| 分割 | 细节 |

| 按组件 | 一次性设备,资本设备,可重复使用的设备 |

| 通过应用 | 心脏消融,肿瘤学,疼痛管理,其他 |

| 由最终用户 | 医院,门诊手术中心(ASC),研究实验室 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 由组件(一次性设备,资本设备和可重复使用的设备):由于对具有成本效益,卫生和一次性解决方案的需求不断增长,因此2023年的一次性设备部分赚取了22.154亿美元并与医疗程序中的感染控制方案保持一致。

- 按应用(心脏消融,肿瘤学,疼痛管理等):由于心律不齐的患病率上升,心脏消融细分市场在2023年占有46.44%的市场份额更快的恢复时间和降低并发症风险。

- 由最终用户(医院,门诊手术中心(ASC)和研究实验室):由于需要先进治疗的患者越来越多,医院领域预计到2031年将达到5.7032亿美元。

射频消融设备市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

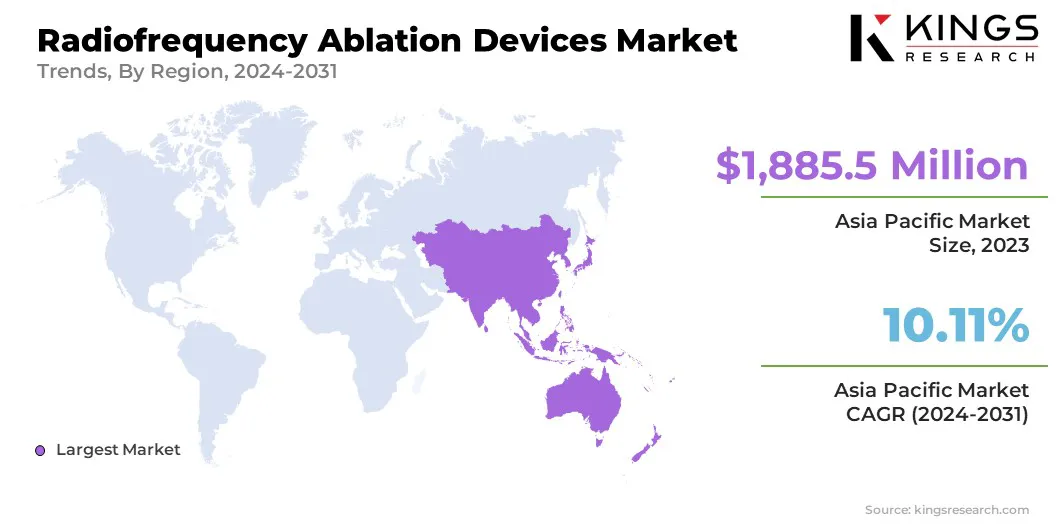

北美的射频消融设备市场份额为36.12%,在2023年的价值为188.855亿美元。

这种主导地位主要是由该地区的先进医疗保健基础设施,创新医疗技术的高采用以及慢性疾病(例如心血管疾病,癌症和慢性疼痛)的越来越多的驱动的驱动,所有这些疾病都推动了对RFA治疗的需求。

领先的存在进一步支持市场医疗设备制造商和最小入侵性程序的日益增长的趋势,可为患者提供更快的康复速度和更少的并发症。

此外,该地区有利的报销政策和在医疗保健创新方面的持续投资正在促进该市场的强劲增长。随着对诊断和治疗性RFA程序的需求不断上升,北美将在全球市场保持强劲的立足点。

预计亚太地区将在全球市场上登记最快的增长,预计复合年增长率为13.12%。这种快速生长可以归因于几个因素,包括该地区慢性疾病(例如AFIB,癌症和骨关节炎)的患病率上升。

此外,越来越多的侵入性程序的采用量增加了恢复时间较短,并发症率较低,这增强了对RFA治疗的需求。医疗保健投资不断增长,医疗基础设施的改善以及高级RFA设备的可用性增加,进一步有助于市场的扩张。

此外,有利的政府倡议,以及中国和印度等新兴经济体的中产阶级人口和医疗保健获得的不断增长,预计将在未来几年内在亚太地区开展市场。

监管框架在塑造市场方面也起着重要作用

- 美国遵循FDA指南,通过严格的临床试验和批准流程来规范射频消融设备,以确保设备在到达市场之前符合安全和效力标准。 Medicare&Medicaid服务中心(CMS)也在根据临床证据确定RFA程序的报销政策中发挥了作用。

- EMA监督欧盟医疗设备的批准和调节,以确保RFA设备符合《医疗设备法规》(MDR)所需的安全性和性能标准。该法规还包括市场后的监视和警惕,以监控RFA设备的安全性。

- 在亚太地区,像中国这样的国家通过国家医疗产品管理局(NMPA)规范射频消融设备,该设备可确保设备在出售前进行严格的测试和批准。 NMPA还监视了整个生命周期设备的质量和安全性,需要定期检查并遵守国家标准。

- 在日本,制药和医疗设备局(PMDA)根据《制药和医疗设备法》(PMD法案)调节RFA设备,从而通过售前批准和市场后监视来确保其安全性和有效性。 PMDA还致力于确保RFA程序符合医学实践的道德标准。

- 在国际舞台上,世界卫生组织(WHO)为调节RFA设备等医疗设备的规定提供了指南和建议,专注于协调跨区域的标准,同时解决患者的安全和道德问题。世卫组织鼓励全球合作,以维持医疗设备部门的高标准实践和创新。

竞争格局:

射频消融设备市场的特征是大量参与者,包括已建立的公司和不断增长的组织。大型,成熟的公司通常会以广泛的产品,高级技术和强大的分销渠道领导市场。

这些参与者专注于持续的创新,产品增强和战略合作,以增强其市场地位。同时,新兴组织正在引入新的专业RFA设备,通常利用诸如机器人辅助导航系统和高级映射工具之类的尖端技术。

该市场还注册了越来越多的合作伙伴关系和合资企业,尤其是在新兴市场中,旨在扩大区域足迹并增加获得RFA治疗的机会。

随着对微创程序的需求增加,市场内的竞争正在加剧,因为公司根据产品性能,定价和客户支持服务而与众不同。

射频消融设备市场中的主要公司清单:

- Medtronic Inc.

- 波士顿科学公司

- 雅培实验室

- Stryker Corporation

- Hologic,Inc。

- 血管动力学公司

- Koninklijke Philips N.V.

- 史密斯+侄子

- Becton,Dickinson和Company

- 奥林巴斯公司

- Biotronik

- Arthrex,Inc。

- Avanos Medical,Inc。

- 功绩医学系统。

- BVM Medical Ltd

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2024年11月Neuroone和Zimmer Biomet扩大了他们的协议,赋予了Zimmer Biote独家的权利,以分发Neuroone的FDA清除ONERF射频射频消融系统,以供大脑使用。成功用于大脑消融病例的ONERF系统旨在减少住院和手术。该合作伙伴关系将利用Zimmer Biomet的机器人技术和分销网络来扩大系统的影响力。

- 2024年10月Hologic,Inc。宣布以3.5亿美元的价格收购Gynesonics,Inc。。 Gynesonics,Inc。开发了奏鸣曲系统,这是一种使用实时超声和射频消融的微创技术,用于治疗子宫肌瘤。此次收购扩大了Hologic的妇女的健康和治疗选择,为GYN外科医生提供了待批准的批准。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力