能源与电力

地震服务市场

地震服务市场规模、份额、增长和行业分析,按服务类型(数据采集、数据处理和数据解释)、按技术(2D 成像、3D 成像和 4D 成像)和最终用户(石油和天然气) 、采矿、建筑等)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : July 2024

报告 ID: KR934

地震服务市场规模

2023年全球地震服务市场规模为82.3亿美元,预计将从2024年的84.3亿美元增长到2031年的110.7亿美元,预测期内复合年增长率为3.97%。市场的增长主要是由全球能源需求的不断增长、地震技术的不断进步以及海上勘探活动的扩大推动的。

在工作范围内,该报告包括 Abitibi Geophysical、中油田服务有限公司、Fugro、Halliburton Company、SAExploration Holdings Inc.、SeaBird Exploration、Spectrum Geophysicals、Viridien、SLB、TGS 等公司提供的解决方案。

由于石油和天然气勘探和生产的需求不断增加,地震服务市场正在显着增长。地震技术(包括 3D 和 4D 地震勘测)的进步正在提高地下测绘的准确性和效率。海上勘探活动的增加,特别是深水和超深水地区的勘探活动,进一步推动了市场的增长。

此外,全球能源向清洁能源转型正在推动先进地震服务在地热能勘探中的应用。政府政策和举措推动能源安全并减少对进口石油的依赖,进一步大大有助于市场的扩大。

- 2022 年 5 月,欧盟委员会发布了 REPowerEU 计划,旨在到 2030 年迅速减少欧盟对俄罗斯化石燃料的依赖 通过快速过渡到清洁能源。该计划的重点是节能、清洁能源生产和能源供应多元化。为了将可再生能源扩展到发电、工业、建筑和交通领域,委员会提议到 2030 年将该指令的目标提高到 45%。为了加快可再生能源的部署,委员会于 2022 年 12 月实施了临时紧急法规,以简化可再生能源项目的许可程序和促进购电协议。修订后的可再生能源指令 EU/2023/2413 于 2023 年 11 月生效,旨在将欧盟的可再生能源份额增加近一倍。

该市场的特点是技术创新程度高,领先服务提供商之间竞争激烈。对可再生能源和可持续勘探实践的日益重视正在进一步塑造市场格局。

地震服务市场是指提供地震数据采集、处理和解释服务的行业。地震服务对于识别地下地质构造和评估潜在石油和天然气储量至关重要。这些服务利用地震波生成地球地下的详细图像,有助于资源探测和地质结构评估。

该市场包括地震服务提供商、设备制造商和软件开发商等各种参与者。此外,地震服务应用于采矿、地热能和环境监测等各个领域,凸显了其多样化的应用和在现代资源勘探中的重要性。

分析师评论

制造商正在积极关注技术进步,以满足对效率和准确性日益增长的需求。这包括开发 4D 成像等先进地震成像技术以及集成人工智能进行数据处理。这些创新对于提高勘探能力和降低运营成本至关重要。

- 2024 年 6 月,TGS 宣布与 PetroAI 建立合作伙伴关系,帮助石油和天然气公司(E&P 公司)做出更好的决策。他们创建了一个系统 允许勘探与生产公司在 TGS 数据平台上使用 PetroAI 的人工智能模型。 PetroAI 的模型分析 TGS 的大量地下、生产和油井数据。该分析有助于预测油气井的性能并识别潜在问题。该系统为现有井和规划井提供预构建的高质量模型,在区域层面。

此外,制造商正在扩大其服务组合,以满足不同最终用户领域的需求,包括石油和天然气以及可再生能源领域。建议市场参与者投资于研发,以进一步创新地震技术,同时采用可持续实践以符合全球环境法规。

地震服务市场增长因素

能源需求的不断增长对地震服务市场产生了重大影响。各国正在积极勘探新的石油和天然气储备,以满足日益增长的能源需求。 3D 和 4D 地震勘测等先进地震技术使勘探更加准确和高效。这些技术可提供详细的地下图像,有助于更好地制定钻井和生产决策。

海上勘探的兴起,特别是深水和超深水地区的勘探,进一步推动了市场的增长。支持能源安全和勘探活动的政府举措进一步促进了对地震服务的需求,使其成为能源部门的重要组成部分。

地震勘测的高昂成本给市场发展带来了重大挑战。这些成本往往令人望而却步,特别是对于小型勘探公司而言。为了克服这一挑战,公司正在大力投资创新技术,以提高地震数据生成和处理的效率和准确性。

此外,遥感和数据分析的进步使得调查更加精确,从而减少了广泛的实地工作的需要并降低了运营费用。这些解决方案对于使地震服务更容易获得且更具成本效益至关重要。

地震服务市场趋势

人工智能 (AI) 和机器学习 (ML) 的不断进步正在对市场产生重大影响。公司越来越多地集成人工智能和机器学习算法,以增强地震数据的处理和解释。这些技术可以实现更准确的预测和更快的分析,从而减少与传统地震勘测相关的时间和成本。

人工智能和机器学习正在进一步改进对传统方法可能错过的细微地质特征的检测。这一趋势正在通过提高效率和提供对地下地层更深入的了解来彻底改变该行业,从而有助于更好地制定勘探和生产活动决策。

向可持续和环保勘探实践的日益转变正在成为地震服务市场的一个突出趋势。公司越来越注重通过采用低影响的地震技术和方法来减少其运营对环境的影响。

例如,节点地震系统和无线传感器的使用可以最大限度地减少对海洋和陆地生态系统的干扰。此外,人们越来越重视使用可再生能源为地震设备供电。这一趋势与全球应对气候变化的努力相一致,并促进负责任的资源勘探,从而确保地震服务行业的长期可持续性。

细分分析

全球市场根据服务类型、技术、最终用户和地理位置进行细分。

按服务类型

根据服务类型,市场分为数据采集、数据处理和数据解释。 2023年,数据采集领域引领地震服务市场,估值达到45.1亿美元。这种显着的扩张归因于其在勘探初始阶段的关键作用。

为了准确识别和评估地下地层,对高质量地震数据的需求不断增长,进一步推动了这种扩张。采集技术的进步,例如无线传感器和节点系统的开发,正在提高数据收集效率并减少对环境的影响。

近海和深水勘探活动的激增需要广泛而精确的数据采集,进一步支持了该领域的增长。此外,石油和天然气公司对新勘探项目的投资增加也推动了对数据采集服务的需求。

按技术

根据技术,市场分为2D成像、3D成像和4D成像。预计 4D 成像领域在预测期内(2024-2031 年)将以 5.05% 的复合年增长率显着增长,这主要是由于其监测储层随时间变化的先进能力。该技术提供了对地下流体运动的动态洞察,有助于提高石油采收率和更好的油藏管理。

石油和天然气储层日益复杂,导致 4D 成像得到广泛采用,因为它可以实现更准确、更高效的勘探和生产过程。技术的进步以及人工智能和机器学习的融合正在进一步增强4D成像的精度和应用。

按最终用户

根据最终用户,市场分为石油和天然气、采矿、建筑等。到2023年,石油和天然气领域将占据最大的地震服务市场份额,达到74.95%。这一增长是由石油和天然气行业对地震服务的持续需求推动的。对支持勘探、钻井和生产活动的详细地下数据的迫切需求进一步强化了这种主导地位。

全球能源消耗的增长促使石油和天然气公司勘探陆上和海上的新储量,这导致了对地震服务的强劲需求。此外,3D 和 4D 成像等地震技术的进步正在提供更准确的数据,从而增强了决策过程石油和天然气工业。

地震服务市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

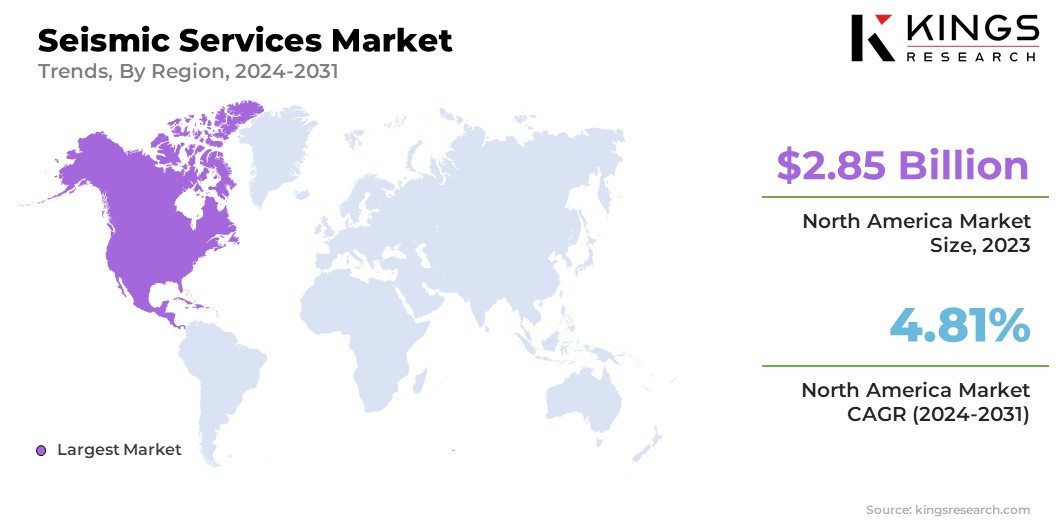

2023年,北美地震服务市场份额在全球市场中的份额约为34.68%,估值为28.5亿美元。该地区的主导地位得益于其完善的石油和天然气工业以及广泛的勘探活动。该地区对先进地震技术(包括 3D 和 4D 成像)的大量投资正在提高勘探效率和准确性。

主要石油和天然气公司的存在以及支持能源勘探和生产的有利政府政策进一步促进了该地区市场的增长。此外,对页岩气和致密油开采的日益关注正在增加对地震服务的需求。北美的领先地位因其技术创新、强大的工业基础和对能源安全的承诺而得到加强。

亚太地区预计在预测期内将以 4.42% 的复合年增长率实现显着增长。这种显着的扩张很大程度上归因于其不断增长的能源需求以及中国、印度和其他东南亚国家等新兴经济体正在进行的勘探活动。该地区快速的工业化和城市化增加了对更多能源的需求,促进了广泛的石油和天然气勘探。

各国政府正在制定优惠政策并提供激励措施,以吸引能源领域的外国投资。此外,地震技术的进步以及 3D 和 4D 成像的日益采用正在提高勘探效率,从而支持区域市场的发展。

竞争格局

地震服务市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

地震服务市场重点企业名单

- 阿比蒂比地球物理学

- 中海油田服务有限公司

- 辉固

- 哈里伯顿公司

- SA探索控股公司

- 海鸟探索

- 光谱地球物理

- 维里丁

- SLB

- TGS

主要行业发展

- 2024 年 2 月(合作伙伴):斯伦贝谢 (SLB) 宣布与 Equinor 和海底集成联盟(包括 OneSubsea 和 Subsea7)达成长期合作协议。该协议使 Wisting(挪威)和 Bay du Nord(加拿大)项目得以尽早规划,旨在通过信息共享和技术创新提高项目经济效益。

- 2023 年 8 月(发布):Sercel 推出了 MetaBlue,这是一种用于海洋地震勘测规划和管理的数据驱动解决方案。它连接了海洋地震项目的每个阶段,从而缩短了项目周转时间并加强了利益相关者之间的协作。 MetaBlue 优化了海洋地震勘测,提高了操作性能并提供高质量的地震数据,以实现卓越的地下成像。

全球地震服务市场细分为:

按服务类型

- 数据采集

- 土地

- 海洋

- 空降兵

- 数据处理

- 数据解读

按技术

- 2D 成像

- 3D 成像

- 4D成像

按最终用户

- 石油和天然气

- 矿业

- 建造

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力