先进材料和化学品

硅碳化物市场

碳化硅市场规模,份额,增长和行业分析,按应用(黑色,绿色),按应用(汽车,电气和电子,航空航天,军事和国防,医疗保健,其他)和区域分析,以及区域分析, 2024-2031

页面 : 120

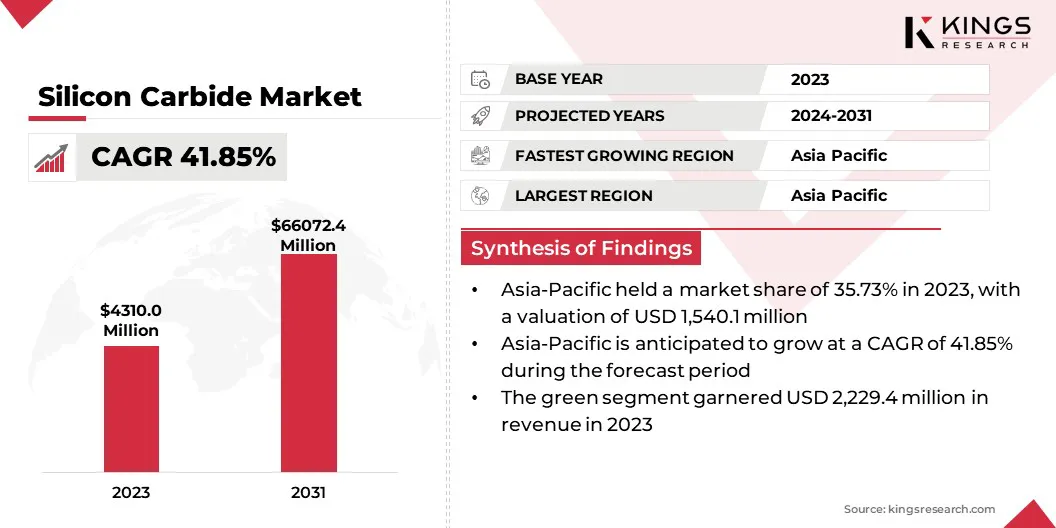

基准年 : 2023

发布 : February 2025

报告 ID: KR1298

市场定义

碳化硅(SIC)市场涵盖了碳化硅的全球需求和供应,这是一种用于电子,汽车和制造的耐用材料。

它包括SIC的生产,分布和消费,其高耐热性,硬度和电导率的价值。市场的增长是由需要高性能组成部分的高级材料的行业驱动的。

硅碳化物市场概述

2023年,全球硅碳化物市场规模为4,3.1亿美元,估计在2024年的价值为57.262亿美元,到2031年的价值为66,0.724亿美元,以41.82%的复合年增长率,从2024年至2031年增长41.82%。

迅速采用电动汽车(EV)作为基于SIC的电力,市场的增长是为了推动半导体提高效率,减少充电时间并提高整体性能,使其非常适合高压EV系统并支持脱碳工作。

在全球碳化物市场运营的主要公司是Stmicroelectronics,Infineon Technologies AG,Wolfspeed,Inc。,Rohm Co.,Ltd,Ltd,Ltd,Agsco Corp,Carborundum Universal Limited,Washington Mills,Washington Mills,Coorstek Inc. Pvt。 Ltd.,Morgan Advanced Materials Plc,Microchip Technology Inc,Bruckewell Technology Co.,Ltd.,Fuji Electric Corp.等。

市场的扩展是由于对极端条件下脱颖而出的材料的需求所推动的,提供出色的硬度,热稳定性和电导率。这种多功能物质在广泛的应用中(包括电子和制造)中使用,可靠性和性能至关重要。

随着行业的发展,生产技术和材料应用方面的创新继续增强其在现代技术和工业实践中的作用。

- 2024年7月,Onsemi推出了其精英M3E MOSFET,为电力半导体推进了碳化物碳化物技术。这些设备可以提高电气化应用的性能和可靠性,包括电动汽车,太阳逆变器和能源存储。

关键亮点:

- 2023年,碳化硅行业规模的记录为4,3.1亿美元。

- 从2024年到2031年,市场预计将以41.82%的复合年增长率增长。

- 亚太地区在2023年持有35.73%的份额,价值为1,54010万美元,预计在预测期内将以41.85%的复合年增长率增长。

- 绿色技术领域在2023年获得了22.294亿美元的收入。

- 到2031年,电气和电子部门预计将达到143.575亿美元。

市场驱动力

“对电动汽车(EV)的需求增加”

对电动汽车(EV)的需求不断上升,这对碳化硅市场的增长产生了重大贡献。

- 根据国际能源局(IEA),2023年在全球范围内注册了大约1400万辆新电动汽车,将道路上的电动汽车总数增加到4000万。

碳化硅由于其高效率,导热率和处理高压的能力,因此在电动汽车动力总成上至关重要,这使其成为动力设备的理想材料。随着汽车行业向电气化的转变,对更高效,耐用的组件的需求也会增长,进一步增强了电力电子中对碳化硅的需求,以提高EV性能和能源效率。

- 2024年9月,Stmicroelectronics引入了其第四代碳化硅MOSFET技术,从而提高了效率和功率密度。这项创新专为电动汽车牵引力逆变器和工业应用而设计,支持ST致力于在2027年之前推进可持续的高性能电力解决方案。

市场挑战

“对采用碳化硅的优势缺乏意识”

碳化硅市场面临的重大挑战是缺乏对其优势的认识,例如提高效率,耐用性和耐热性。这些知识差距可能会阻碍汽车和可再生能源等领域的采用。

为了克服这一挑战,行业参与者正在投资教育运动,合作伙伴关系和示威活动,以突出SIC的能力。与主要利益相关者和现实世界中的案例研究的合作增加可能会进一步促进其收益并支持更广泛的市场接受。

- 2023年5月,Onsemi和Penn State建立了价值800万美元的战略合作,导致在宾夕法尼亚州立材料研究所建立了Onsemi Silicon Carbide Crystal Center(SIC3)。该伙伴关系旨在推进碳化硅研究,增强劳动力发展并支持美国半导体行业。

市场趋势

“正在进行的技术创新”

碳化硅市场的一个关键趋势是SIC材料和制造过程中的连续技术创新。材料纯度,晶体生长技术和设备设计方面的进步可显着提高SIC的性能,从而提高效率和功率密度。

这些创新正在促进在汽车,能源和电子产品等行业中更广泛地采用SIC组件,因为它们变得更加可靠和成本效益。随着制造商推进SIC技术,它将自己定位为下一代电力系统和可持续解决方案的关键材料。

- 2025年1月,Wolfspeed推出了其4 Gen Gen Silicon Carbide Technology平台,从而提高了系统耐用性,效率和成本效益。 Gen 4专为EV动力总成和可再生能源等大功率应用而设计,可增强性能,减少开发时间,并降低多个电压类别的系统成本。

硅碳化物市场报告快照

|

分割 |

细节 |

|

通过产品 |

黑色,绿色 |

|

通过应用 |

汽车,电气和电子,航空航天,军事和国防,医疗保健,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按产品(黑色和绿色):绿色段在2023年赢得了22.294亿美元,这是由于其高效率,出色的导热率以及电动汽车动力总成和可再生能源应用的需求增加。

- 按应用(汽车,电气和电子,航空航天,军事和国防,医疗保健等):电气和电子部门在2023年持有21.77%的份额,这归因于电力设备中对节能的半导体的需求不断增长电子和通信系统。

硅碳化物市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太碳化物市场在2023年占据了约35.73%的显着份额,价值为1,54010万美元。快速工业化,汽车行业不断增长以及对可再生能源的需求增加,这种主导地位得到了增强。在电动汽车制造,电力电子和能源基础设施中,SIC的采用激增进一步支持了这种增长。

该地区强大的半导体生产能力,再加上支持性的政府倡议,并提高了对先进技术的投资,这是亚太地区的进一步地位,作为碳化硅的关键市场。

- 2024年8月,Infineon Technologies揭幕了其在马来西亚开创性的SIC Power半导体设施的第一阶段,预计该设施将成为世界上最大的。该设施凭借21亿美元的投资,旨在支持电动汽车,可再生能源系统和AI数据中心的进步。

欧洲碳化物产业有望在预测期内以41.83%的强大复合年增长率增长。该地区向可持续性和电气化的强烈转变助长了这种快速增长。

随着投资的投资电动汽车(EV)生产,可再生能源系统和节能技术,欧洲国家越来越多地采用碳化硅,因为其高效率和功率密度。旨在减少碳排放和增强绿色能源解决方案的强大政府政策进一步加剧了需求。

此外,欧洲领先的汽车和工业制造商正在促进创新,支持区域市场的增长。

- 2024年6月,Onsemi宣布了计划在捷克共和国建立垂直整合的SIC制造工厂的计划。该设施将为电动汽车,可再生能源和AI数据中心生成先进的电力半导体,与欧盟的脱碳目标保持一致。

地区的监管框架在塑造市场方面也起着重要作用

- 美国劳工部一部分的职业安全与健康管理局(OSHA)确保了对美国工人的安全健康工作条件,没有非法报复。 OSHA通过设定和执行标准,维护反退休规定,提供培训和援助以及与州OSHA计划合作来实现这一目标。

- 印度标准局成立于1947年,促进了包括农业设备在内的商品的标准化,标记和质量认证的开发

- 欧盟的覆盖范围监管控制化学物质的注册,评估,授权和限制,以保护人类健康和环境免受化学风险。

竞争格局:

碳化硅产业的特征是许多参与者,包括成熟的公司和崛起的组织。市场上的竞争对手正在积极扩大全球业务,重点是提高生产能力并增强供应链的弹性。

这种扩展策略涉及对高级制造设施,战略合作和SIC技术创新的大量投资,以满足汽车,能源和电子产品等各个行业不断增长的需求。

- 2024年5月,Stmicroelectronics宣布了计划在意大利卡塔尼亚建造大容量的200mm碳化物制造工厂。该设施是硅碳化物校园的一部分,将支持用于汽车,工业和云应用的SIC设备的大规模生产,从而提高能源效率和脱碳工作。

硅碳化物市场中的主要公司清单:

- Stmicroelectronics

- Infineon Technologies AG

- Wolfspeed,Inc。

- Rohm Co.,Ltd

- AGSCO Corp

- Carborundum Universal Limited

- 华盛顿磨坊

- COORSTEK INC.

- Entegris

- ESD-SIC BV

- SNAM擦伤Pvt。有限公司

- 摩根高级材料PLC

- Microchip Technology Inc

- Bruckewell Technology Co.,Ltd。

- 富士电动公司

最近的发展:

- 2024年4月,Rohm和Stmicroelectronics扩大了与Sicrystal的长期协议,以提供更大的150毫米硅碳化物晶片,价值2.3亿美元。这种IntitiaiTe旨在增强Stmicroelectronics的SIC制造能力,以支持汽车和工业应用以进行可持续电气化。

- 2024年12月,Onemi以1.15亿美元的价格收购了Qorvo的Qorvo硅碳化物结式晶体晶体管晶体管晶体管(SIC JFET)技术,其中包括其联合硅碳化物子公司。此次收购旨在增强Onsemi的电力组合,支持AI数据中心和新兴市场(例如EV电池断开连接)的能源效率。

- 2023年12月,Stmicroelectronics与Li Auto签署了一项长期的碳化硅(SIC)供应协议,为公司的高压电池电动汽车(BEVS)提供SIC MOSFET。该合作伙伴关系支持Li Auto在未来BEV模型中提高性能,效率和范围的目标。

- 2024年1月Infineon Technologies和Wolfspeed更新并扩展了其长期150毫米碳化物碳化物晶片供应。该合作伙伴关系增强了Infineon的供应链弹性,以满足对汽车,太阳能,EV和储能应用中基于SIC的解决方案的不断增长的需求。

- 2023年6月,Onsemi和Borgwarner扩大了其在碳化硅(SIC)的战略合作,价值超过10亿美元。 Borgwarner将将Onsemi的Elitesic Power设备整合到Viper Power模块中,从而提高EV性能,并提高效率和范围。

- 2023年7月,Renesas Electronics和Wolfspeed签署了十年,20亿美元的晶圆供应协议。 Wolfspeed将为肾脏提供高质量的碳化硅晶片,支持其在汽车和工业部门的电力半导体中的扩展。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力