太阳能电站市场

太阳能发电站市场规模、份额、增长和行业分析,按技术(太阳能光伏、聚光太阳能发电)、容量(公用事业规模、分布式规模)、最终用户(工业、商业、住宅)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : September 2024

报告 ID: KR441

太阳能电站市场规模

2023年全球太阳能电站市场规模为1474.2亿美元,预计2024年将达到1560亿美元,预计到2031年将达到2448.7亿美元,2024年至2031年复合年增长率为6.65%。政府对太阳能项目的激励和补贴以及太阳能电池板成本的下降正在促进市场的增长。

在工作范围内,该报告包括 First Solar, Inc.、SunPower Corporation、Enel Green Power S.p.A.、NextEra Energy, Inc.、Vivint, Inc.、TotalEnergies、Ørsted A/S、Neoen、BayWa r.e. 等公司提供的服务。 AG、Nextracker Inc. 等。

太阳能发电站与其他可再生能源,特别是风能的整合,为多元化和稳定的能源生产提供了独特的机会。太阳能和风能互补;太阳能发电站白天发电,而风能通常在夜间或多云条件下收集。这种协同作用缓解了每个来源的间歇性问题,确保更加一致和可靠的能源供应。

- 例如,2023年12月,国际可再生能源机构(IRENA)和国际能源机构(IEA)强调需要将可再生能源在发电中的份额增加两倍,以实现《巴黎协定》的目标。到 2030 年,全球 90% 的电力必须来自可再生能源,这为清洁能源市场提供了巨大的增长机会。

将这两种可再生能源结合到混合系统中,使能源生产商能够减轻发电波动,从而减少对昂贵的能源存储系统的需求。

此外,太阳能-风能混合发电站通过允许两种技术占据相同的空间来优化土地利用,从而最大限度地提高每平方米的能源输出。随着各地区寻求减少对化石燃料的依赖并转向绿色能源,预计太阳能和风能在发电站的整合对于可持续、高效地满足不断增长的能源需求至关重要。

太阳能发电站是利用光伏(PV)板或聚光太阳能(CSP)技术利用太阳能量发电的大型设施。这些电站将阳光转化为直流电 (DC),然后再转化为交流电 (AC) 通过电网进行分配。

根据所采用的技术,太阳能发电站的容量可能有所不同,从发电几兆瓦的小型发电厂到发电数百兆瓦的大型公用事业规模设施。太阳能发电站通常为公用事业公司、工业部门和致力于可再生能源采购的企业买家提供服务。

太阳能发电站技术的进步,包括光伏板效率的提高、CSP系统设计的增强以及更好的储能集成,提高了能源产量。这些进步,加上太阳能组件成本的下降,使太阳能发电站成为减少全球碳排放和提供稳定、负担得起的能源的关键。

分析师评论

太阳能发电站市场的主要参与者越来越注重通过对新兴可再生能源技术的战略投资来扩大其投资组合。这些公司正在采取双管齐下的方法,提高运营效率并扩大其地理足迹以进军高增长地区。

- 例如,2023 年 12 月,CPV 可再生能源公司在宾夕法尼亚州波蒂奇镇的 CPV Maple Hill Solar 100 MWAC 太阳能发电设施开始运营。该项目在前煤矿场地上开发,由 Gemma Power Systems 建造,包括 235,000 个面板,扩大了 CPV 不断增长的公用事业规模可再生能源项目组合。

此外,许多参与者正在大力投资研发(R&D),以提高太阳能电池板的效率并集成能源存储解决方案,以减轻太阳能的间歇性。此外,与政府和私营实体的伙伴关系和合作对于获得长期合同、确保稳定的收入流和应对监管风险至关重要。

当前的增长趋势表明,市场领导者正在利用不断下降的太阳能技术成本来快速扩大业务规模,同时保持盈利能力。这些公司的关键任务包括增强供应链的弹性、通过整合风能等互补性可再生能源来实现能源组合多元化,以及增强电网管理系统以确保无缝能源分配。通过关注这些战略,公司可以在竞争日益激烈的可再生能源市场中取得长期成功。

太阳能发电站市场增长因素

政府对太阳能发电项目的激励和补贴正在加速全球向可再生能源的过渡,从而推动太阳能发电站市场的增长。世界各国政府正在实施减轻太阳能开发财务负担的政策,使其对投资者和公用事业公司更具吸引力。

这些激励措施通常以税收抵免、上网电价补贴和资本补贴的形式出现,以降低前期成本,而一些地区还为大型太阳能项目提供赠款和低息贷款。

- 例如,2024年,印度政府推出总理Surya Ghar:Muft Bijli Yojana,为屋顶太阳能电池板安装提供高达40%的补贴。该计划针对 1000 万家庭,旨在为政府节省卢比。每年 7500 亿卢比(90.4 亿美元)。这一举措强调了印度通过财政激励措施促进太阳能采用的承诺。

政府推动的计划极大地刺激了私人投资,并提高了太阳能相对于化石燃料替代品的竞争力。例如,在美国等国家,投资税收抵免(ITC)允许开发商收回部分资本支出,从而促进太阳能装置的快速增长。

在欧盟,可再生能源政策迫使成员国达到严格的碳减排目标,从而导致更多的采用太阳能。随着各国政府优先考虑气候目标,他们的财政支持可能对于扩大全球太阳能基础设施至关重要。

高昂的初始资本投资对太阳能电站市场的发展构成了重大挑战,特别是对于大型公用事业项目。太阳能发电装置需要大量的前期财务支出,包括购买光伏(PV)面板、土地征用、基础设施建设和劳动力的成本。

尽管技术进步减少了初始投资,但它们仍然对一些开发商构成障碍,特别是在融资选择有限的地区。此外,将太阳能发电集成到现有电网系统和维护基础设施的相关成本增加了总体财务负担。尽管与传统能源相比,太阳能的长期运营成本较低,但其大量的前期投资可能会阻碍采用,特别是对于较小的实体或新兴市场。

为了缓解这一挑战,市场上不断引入购电协议 (PPA)、绿色债券和第三方所有权计划等创新融资模式。这些模式将财务负担转移给投资者或服务提供商,使开发商能够克服资本障碍并加快太阳能发电站的部署。

太阳能电站行业趋势

储能系统与太阳能的集成正在成为影响太阳能电站市场的一个显着趋势。锂离子电池等能源存储解决方案与太阳能装置集成,以存储在阳光高峰时段产生的多余电力。然后,在没有阳光的情况下(例如夜间或多云条件下)释放储存的能量,确保持续可靠的电力供应。

- 例如,2024 年 2 月,印度太阳能公司 (SECI) 在恰蒂斯加尔邦拉杰南德冈启用了印度最大的电池储能系统 (BESS)。该 40 MW/120 MWh BESS 与 152.325 MWh 太阳能光伏电站集成,提供 100 MW 交流电(155.02 MW 峰值直流电)的可调度容量,从而推进印度的可再生能源基础设施。

存储技术的日益普及正在解决太阳能的主要限制之一。这一趋势尤为重要,因为它增强了太阳能发电站的灵活性,使其能够为电网提供更稳定的贡献。此外,储能可以让运营商更有效地管理供需,从而提高太阳能的经济性,从而减少对备用化石燃料发电机的依赖。

作为电池技术随着技术进步和成本下降,储能预计对于支持太阳能的更广泛部署至关重要,使其成为传统能源更可行的替代品。

细分分析

全球市场根据技术、产能、最终用户和地理位置进行细分。

按技术

根据技术,市场已分为太阳能光伏发电和聚光太阳能发电。太阳能光伏 (PV) 领域在 2023 年占据了最大的市场份额,达到 57.15%,这主要归因于住宅、商业和工业领域对可再生能源解决方案的需求不断增长。

太阳能光伏技术因其可扩展性、成本效益和易于安装而受到青睐,使其成为小型和大型太阳能项目最受欢迎的选择。在技术进步和大规模生产的支持下,光伏板成本不断下降,使太阳能变得更加便宜,从而促进了更广泛的采用。

- 根据 IRENA 的数据,到 2050 年,加速部署太阳能光伏和电气化可减少 21% 的二氧化碳排放。全球太阳能装机容量必须达到 8,000 吉瓦以上,是当前水平的 18 倍,才能实现气候目标,这突显了太阳能光伏在能源转型。

此外,税收抵免和补贴等政府激励措施正在加速光伏装机的增长,从而促进太阳能电站市场的扩张。光伏系统适应性强,可以实现分散式发电,这对于电网基础设施有限的地区至关重要。

全球向脱碳和减少对化石燃料依赖的转变正在推动光伏项目的投资。太阳能光伏领域的主导地位因其在推动可再生能源转型中的关键作用而得到加强。

按容量

根据容量,市场分为公用规模和分布式规模。 2023 年,公用事业规模领域的收入最高,达到 791.2 亿美元。这一增长主要是由于满足全球能源需求的大型可再生能源解决方案的需求不断增长而推动的。

随着各国致力于实现气候目标和减少碳排放,公用事业规模的太阳能项目正在迅速推进。这些大型太阳能发电场产生大量电力,直接输送电网,为数千个家庭和企业供电。与小型装置相比,公用事业规模的太阳能电站能够以更低的每兆瓦成本发电,这对这一增长做出了重大贡献。

此外,可再生能源组合标准和购电协议(PPA)等有利的政府政策正在促进对大型太阳能项目的投资。太阳能电池板效率和储能技术的进步进一步支持了该领域的扩张。随着全球能源消耗的增加和对清洁能源的需求的加剧,预计公用事业规模领域在未来几年将经历强劲增长。

按最终用户

根据最终用户,市场分为工业、商业和住宅。在预测期内,工业领域的复合年增长率将达到惊人的 6.98%。这种扩张主要是由于越来越多地采用太阳能解决方案为制造工厂、加工单位和大型工业运营提供动力。

人们越来越关注降低运营成本和提高能源效率,促使各行业转向太阳能等可再生能源。随着能源消耗的增加和化石燃料价格的波动,各行业正在寻求能够提供成本稳定性和环境效益的长期能源解决方案。大型工业设施越来越多地通过现场安装或与公用事业提供商合作来集成太阳能系统,以抵消其能源需求并减少碳足迹。

此外,监管压力和可持续发展要求迫使各行业采用清洁能源实践,从而刺激了对太阳能装置的需求。政府的激励措施、补贴和有利的融资模式正在促进工业领域采用太阳能,从而促进该领域的增长。

太阳能电站市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

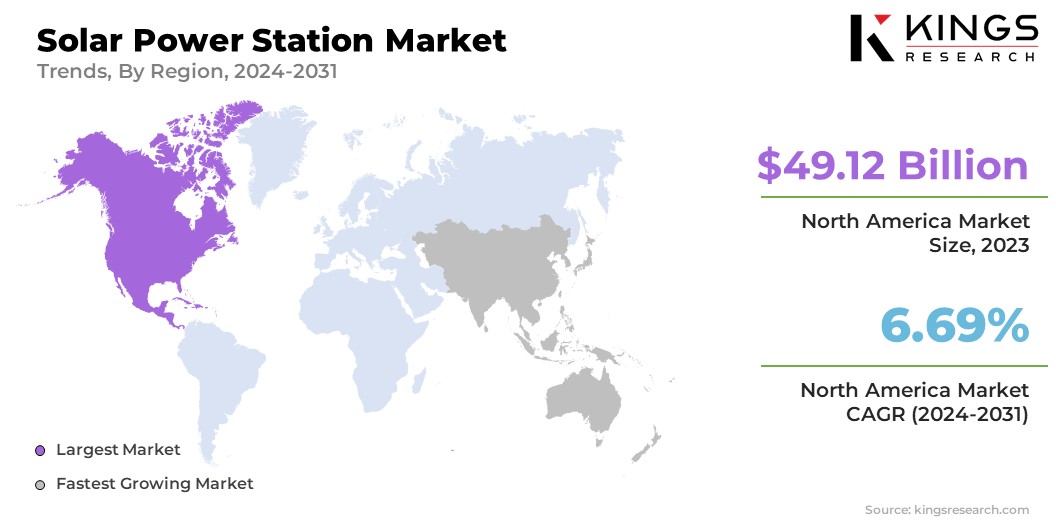

北美太阳能电站市场占据33.32%的巨大份额,2023年价值为491.2亿美元。这一主导地位归因于对可再生能源基础设施的大量投资,特别是在美国和加拿大。

该地区对减少碳排放和向清洁能源转型的高度重视正在推动大规模公用事业和分布式太阳能装置的发展。有利的政府政策,例如延长美国投资税收抵免(ITC)以及各种州级激励措施,正在促进对太阳能的进一步投资。

- 例如,截至 2024 年 9 月,太阳能产业协会报告称,美国太阳能装机容量超过 200 吉瓦,为 3610 万户家庭供电。过去十年,美国太阳能市场以每年 25% 的速度增长,从住宅到公用事业规模的项目,太阳能装置超过 480 万个。

此外,北美尤其是美国西南部丰富的太阳能资源,使其成为太阳能发电极具吸引力的地区。通过长期购电协议(PPA),企业对可再生能源的需求不断增加,进一步推动了区域市场的增长。

亚太地区太阳能电站市场预计未来几年复合年增长率最高可达6.91%。这种快速增长主要得益于快速城市化、不断增长的能源需求以及主要经济体对可再生能源采用的高度重视。中国、印度、日本和韩国等国家正在对太阳能基础设施进行大量投资,作为减少对化石燃料的依赖和应对气候变化的更广泛努力的一部分。

中国处于太阳能电池板制造和部署的前沿,并制定了积极的可再生能源产能增加目标。印度雄心勃勃的太阳能计划,例如国家太阳能任务,正在促进该地区太阳能发电装置的强劲增长。此外,在印度,政府的支持性政策,包括上网电价补贴、补贴和税收优惠,正在导致该地区大型太阳能项目的投资增加。

- 例如,2024 年 2 月,印度政府公共部门企业 SJVN Limited 开始其位于北方邦的 50 兆瓦 Gujrai 太阳能发电站的商业运营。此后,SJVN 的总装机容量达到 2,277 兆瓦,增强了其在印度不断增长的可再生能源领域的地位,并推进了该国的清洁能源目标。

该地区太阳能发电的巨大潜力,加上光伏(PV)技术成本的下降,使亚太地区成为太阳能发电站的主要市场。

竞争格局

全球太阳能发电站市场报告提供了宝贵的见解,凸显了该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

太阳能电站市场重点企业名单

- 第一太阳能公司

- 太阳电力公司

- Enel Green Power S.p.A.

- 下一代能源公司

- 维文特公司

- 总能量

- 奥斯特公司

- 尼奥恩

- 贝瓦 (BayWa)股份公司

- 下一个追踪公司

主要行业发展

- 2024 年 9 月(扩展):道达尔已获得开发 Al Kharsaah 太阳能光伏 IPP 项目的协议,该项目是一座 800 MWp 太阳能发电厂,位于卡塔尔多哈以西 80 公里处。在卡塔尔首次太阳能招标后,该项目被授予道达尔(49%)和丸红(51%)组成的财团,标志着该国可再生能源扩张迈出了关键一步。

全球太阳能电站市场已细分:

按技术

- 太阳能光伏

- 聚光太阳能发电

按容量

- 实用规模

- 分布式规模

按最终用户

- 工业的

- 商业的

- 住宅

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力