先进材料和化学品

特种涂料市场

特种涂料市场规模、份额、增长及行业分析,按涂料类型(防腐涂料、防火涂料、防水涂料等)、按技术(溶剂型涂料、水性涂料、粉末涂料、高性能涂料)固体涂料及其他),按最终用途行业(汽车、工业、船舶、建筑及其他)和区域分析, 2021-2031 2024-2031

页面 : 120

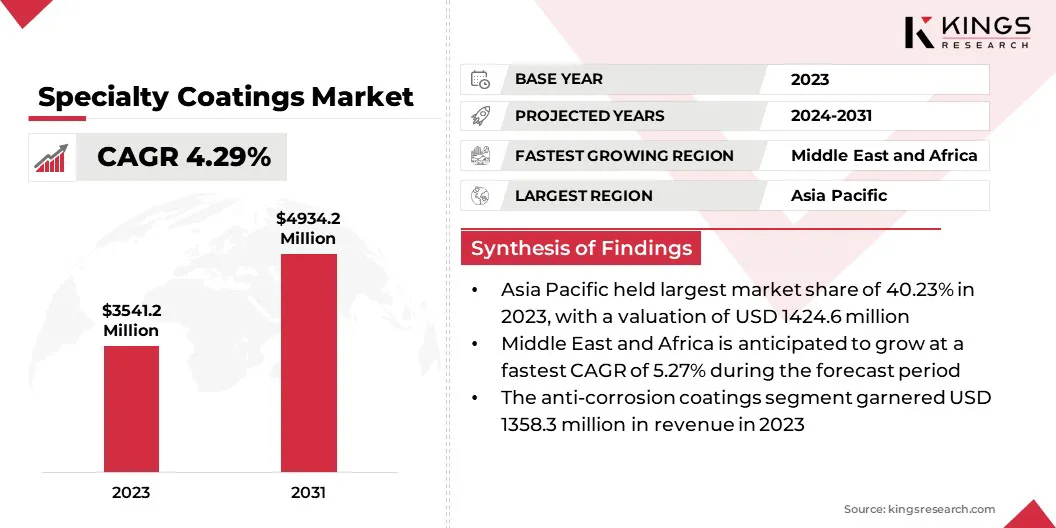

基准年 : 2023

发布 : December 2024

报告 ID: KR1138

特种涂料市场规模

2023年全球特种涂料市场规模为35.412亿美元,预计将从2024年的36.783亿美元增长到2031年的49.342亿美元,预测期内复合年增长率为4.29%。

石油和天然气、船舶和建筑行业依靠耐用涂层来保护设备和结构在恶劣环境中免受腐蚀。基础设施开发投资的增加以及延长资产生命周期的需求正在推动特种涂料市场的增长。

在工作范围内,该报告包括 PPG Industries, Inc.、BASF SE、Axalta Coating Systems、The Sherwin-Williams Company、Nippon Paint Holdings Co., Ltd.、RPM International Inc.、Asian Paints 等公司提供的产品Limited、Hempel A/S、Valspar、佐敦等。

- 2024 年 8 月,PPG Industries Inc. 推出了 PPG PITT-THERM 909,这是一种适用于高温应用的硅基喷涂绝缘 (SOI) 涂层。它专为石油和天然气、化工、石化和其他关键基础设施行业而设计,可提高安全性、资产保护和运营效率,性能优于传统隔热材料。

国防工业在设备、车辆和基础设施中广泛使用特种涂料,以确保在极端环境下实现最佳性能。保护涂层增强了耐磨、耐腐蚀和耐化学暴露的能力,这使得它们对于军事应用至关重要。

各国不断增长的国防预算和现代化努力对根据特定要求定制的先进涂料产生了强烈需求。

特种涂料是高性能、定制的涂料,旨在提供特定功能,如耐腐蚀、热防护、耐磨和增强美观。

这些涂料适用于汽车、航空航天、建筑和电子等行业的各种基材,包括金属、混凝土、塑料和陶瓷。它们的设计旨在确保耐用性、环境保护和运行效率,通常结合纳米技术、自修复材料或智能涂层等先进技术。

特种涂料在提高产品和基础设施的使用寿命和性能方面发挥着关键作用,特别是在恶劣或苛刻的环境中。

分析师评论

技术创新改变了特种涂料行业,促进了具有卓越性能和功能的先进产品的开发。纳米技术、自修复涂层和智能材料等关键创新扩大了汽车、航空航天、建筑和电子等多个领域的应用范围。

这些进步解决了耐磨性、热管理和化学暴露方面的关键挑战,提供了以前认为无法实现的解决方案。

- 2023 年 1 月,Coval Technologies 推出了创新、持久的涂料,这些涂料易于施工,并能提供有效的化学品和腐蚀防护。这些紫外线稳定的单组分薄膜涂层可与各种基材共价结合,包括混凝土、石材、乙烯基、金属和涂漆表面。由于采用纳米技术粘合,该涂层具有卓越的附着力和卓越的耐磨性。

这促使公司大力投资研发,以满足不断变化的行业需求并利用新兴机遇。涂层技术的不断发展提高了产品性能并促进了更广泛的采用,从而刺激了市场的增长。

特种涂料市场增长因素

特种涂料因其卓越的抗降解性而常用于关键基础设施项目,包括管道、桥梁和海上平台。工业基础设施投资的增加和严格的维护要求进一步推动了特种涂料市场的增长。

此外,特种涂料对于解决汽车和航空航天制造中特定行业的挑战至关重要。电动汽车产量和轻量化的增长飞机制造增加了对高性能涂料的需求。

- IEA 报告显示,2023 年电动汽车销量猛增 350 万辆,较 2022 年增长 35%。这一数字比 2018 年销量高出六倍多。2023 年,每周新注册量超过 25 万辆,超过2013年年度注册总数。

这些行业的公司正在整合特种涂料,以优化燃油效率、最大限度地降低维护成本并提高美观度。全球运输需求的增加和技术的进步正在增加这些行业中特种涂料的采用。

然而,先进涂料的高成本,特别是在价格敏感的行业,限制了其采用并阻碍了特种涂料市场的增长。制造这些涂层的复杂性导致生产时间更长并增加了成本。

为了克服这些挑战,公司正在专注于开发具有较低挥发性有机化合物排放的经济高效、环保的涂料。此外,投资自动化和改进制造工艺可以降低成本和生产时间,使特种涂料更容易跨行业使用。

特种涂料市场趋势

可再生能源项目越来越多地利用特种涂料来保护关键资产免受恶劣环境条件的影响,从而重塑了特种涂料市场的格局。风力涡轮机、太阳能电池板和水力发电设备需要能够抵抗紫外线、腐蚀和极端温度的涂层。

全球向清洁能源的转型刺激了对可再生基础设施的大量投资,增加了对保护性解决方案以提高运营效率的需求。

- 全球风能理事会2024年报告强调,全球风电行业在2023年创下了新纪录,新增装机容量117吉瓦。为了实现 COP28 目标,年度装机容量预计将增加两倍,到 2030 年至少达到 320 吉瓦。

此外,消费者对住宅和商业建筑中美观和功能性涂料的偏好日益增长,刺激了建筑领域对特种涂料的需求。这些涂料提供卓越的饰面、耐候性和能源效率,满足现代建筑的要求。

增强的耐用性和定制选项使特种涂料成为高端项目的首选。对绿色建筑和可持续建筑实践的关注进一步推动了环保特种涂料的采用,从而支持了市场增长。

细分分析

全球市场根据涂料类型、技术、最终用途行业和地理位置进行细分。

按涂料类型

根据涂料类型,市场分为防腐涂料、防火涂料、防水涂料、耐热涂料、防涂鸦涂料等。受各行业对腐蚀防护的迫切需求推动,防腐涂料领域在 2023 年引领特种涂料市场,估值达到 13.889 亿美元。

这些涂层对于保护海洋、海洋等恶劣环境中的基础设施、机械和设备至关重要。石油和天然气和化学工业。人们对资产寿命的日益关注,加上严格的环境保护监管标准,导致对防腐解决方案的需求不断增加。

此外,涂料技术的进步,包括更耐用和更具成本效益的配方,扩大了其适用性并有助于细分市场的增长。

按技术

根据技术,市场分为溶剂型涂料、水性涂料、粉末涂料、高固体份涂料、纳米涂料等。 2023年,溶剂型涂料领域的收入份额最大,为36.78%。

这些涂料具有出色的附着力、耐用性和耐恶劣环境条件的能力,非常适合汽车、建筑和工业涂料等行业的高要求应用。溶剂型涂料能够提供具有高保光性和保色性的光滑饰面,进一步提高了他们的需求。

此外,它们相对简单的施工过程和更快的干燥时间提高了运营效率,使其成为大型项目的首选。

按最终用途行业

根据最终用途行业,市场分为汽车、工业、船舶、建筑、电子等。建筑领域有望实现显着增长,在预测期内复合年增长率将达到 7.91%。

随着全球快速城市化和大型基础设施项目的发展,对防潮、防紫外线辐射和防腐蚀涂料的需求正在稳步增长。建筑中的特种涂料具有耐候性、防火性和改善结构完整性等基本优点,使其成为现代建筑实践中不可或缺的一部分。

此外,不断增长的可持续发展趋势和绿色建筑认证增加了对环保、高性能涂料的需求,从而支持了细分市场的扩张。

特种涂料市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,亚太地区特种涂料市场占据主要份额,达40.23%,价值14.246亿美元。这种增长很大程度上归因于工业化和城市化的激增,特别是在中国、印度和东南亚等新兴经济体。

不断扩大的制造业、汽车和建筑行业正在推动对特种涂料的需求,以保护机械、基础设施和车辆免受环境退化的影响。

此外,快速的城市化正在推动大型基础设施项目,包括道路、桥梁和智能城市,从而增加了对先进涂料解决方案的需求,以确保使用寿命和性能。

- 联合国人类住区规划署报告称,亚洲居住着全球超过 54% 的城市人口,即超过 22 亿人。到 2050 年,这一人口预计将增长 12 亿,增幅为 50%。

此外,电动汽车产量的增长,尤其是在中国和日本,增加了对提高电池效率和安全性的高性能涂料的需求。这个不断发展的汽车制造基地极大地支持了区域市场的扩张。

中东和非洲将经历显着增长,预测期内复合年增长率为 5.27%。中东是全球石油和天然气生产的领导者,推动了对特种涂料的需求,以保护设备和管道免受腐蚀、极端温度和刺激性化学品的影响。

这些涂层对于确保关键基础设施的运行效率和使用寿命至关重要。随着各国投资现代化炼油厂和扩大管道网络,对高性能涂料的需求不断增长。

此外,中东和非洲正在投资太阳能和风能等可再生能源,以实现能源组合多元化并减少对化石燃料的依赖。迪拜穆罕默德·本·拉希德·阿勒马克图姆太阳能公园等项目在推动这一需求方面发挥着关键作用。

竞争格局

全球特种涂料市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

特种涂料市场重点企业名单

- PPG 工业公司

- 巴斯夫公司

- 艾仕得涂料系统

- 宣伟公司

- 立邦涂料控股有限公司

- RPM国际公司

- 亚洲涂料有限公司

- 汉帛公司

- 威士伯

- 佐敦

主要行业发展

- 2024 年 11 月(合作伙伴):PPG Industries 与意大利最大的粉末涂料经销商 SARO/Siccardi 合作。此次合作旨在增强 PPG 在意大利的分销网络,为客户提供更广泛的优质粉末涂料产品和服务。

- 2024 年 10 月(收购):Nippon Paint Holdings 宣布从 Lone Star Funds 收购 AOC,AOC 是不饱和聚酯和乙烯基酯领域特种化学品配方的领先制造商。该交易尚待成交调整和监管部门批准,预计将于 2025 年上半年完成。

全球特种涂料市场细分为:

按涂层类型

- 防腐涂料

- 防火涂料

- 防水涂料

- 耐热涂料

- 防涂鸦涂料

- 其他的

按技术

- 溶剂型涂料

- 水性涂料

- 粉末涂料

- 高固体分涂料

- 纳米涂料

- 其他的

按最终用途行业

- 汽车

- 工业的

- 海洋

- 建造

- 电子产品

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

提供定制

其他公司简介

其他公司简介 -

其他国家

-

跨细分市场分析

-

区域市场动态

-

国家级趋势分析

-

竞争格局定制

-

延长预测年限

-

长达 5 年的历史数据