能源与电力

灭菌服务市场

灭菌服务的市场规模,份额,增长和行业分析,通过方法[氧化氧化物灭菌,γ辐射灭菌,电子束灭菌,蒸汽灭菌,过氧化氢灭菌],通过最终使用行业,按服务类型和服务类型和区域分析, 2024-2031

页面 : 160

基准年 : 2023

发布 : February 2025

报告 ID: KR461

市场定义

该市场涉及旨在消除各种产品和材料中有害微生物的工艺。这些服务确保了多个行业之间的安全性,质量和合规性,专注于感染控制,产品完整性,并满足公共卫生和消费者保护的严格监管标准。

灭菌服务市场概述

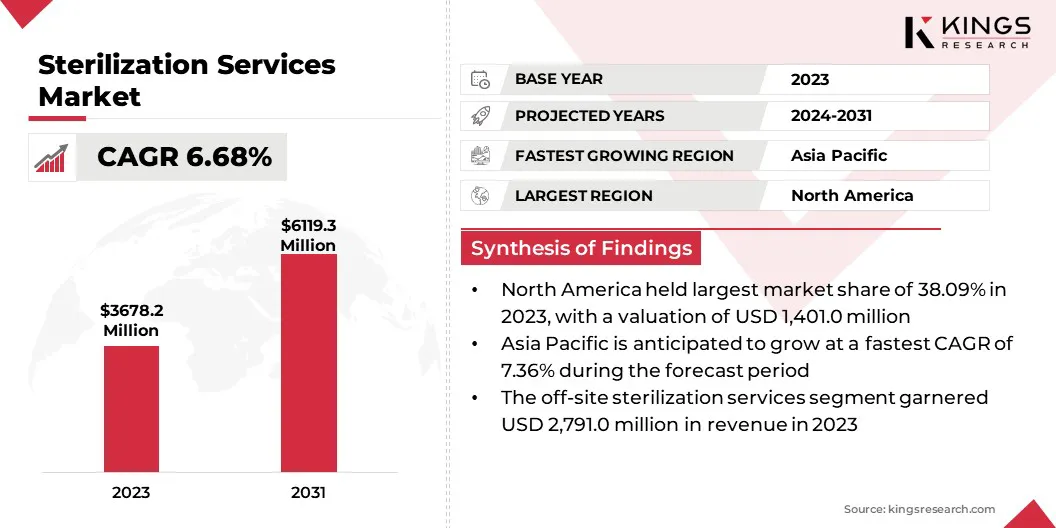

全球灭菌服务市场规模在2023年的价值为36.782亿美元,估计在2024年的价值为38.9927亿美元,到2031年达到6,1.193亿美元,成长为6.68%,从2024年到2031年。患者安全和预防医院获得感染(HAI)的需求正在推动对高质量的需求灭菌服务,确保更安全的医疗保健环境和改善医疗保健环境的患者结局。

在消毒服务行业运营的主要公司是Steris,E-Beam Services,Inc,Europlaz,Sotera Health Company,BGS Beta-Gamma-Service GmbH&Co。 SA,Steripure,Cretex Medical,SCAPA,中西部灭菌公司,微摩尔灭菌服务PVT Ltd.和Clordisys Solutions Inc.

在医疗机构中对有效的感染控制的需求越来越多,市场正在迅速发展。医疗保健系统优先考虑患者安全,这正在增加医院,诊所,药品和生物技术部门对专业灭菌服务的需求。

这些服务对于维持最高标准的卫生和防止交叉污染至关重要。市场的标志是提供先进的灭菌技术的各种服务提供商,以满足对安全有效的医疗环境的日益期望。

- 2024年9月,BGS US进行了匹兹堡最先进的电子加速器技术的高级绝育。该设施将于2025年开放,旨在提高电子束灭菌能力,以满足美国对高效,自动灭菌解决方案的需求

关键亮点:

- 灭菌服务行业的规模在2023年价值36.782亿美元。

- 从2024年到2031年,市场预计将以6.68%的复合年增长率增长。

- 北美在2023年的市场份额为38.09%,估值为1,40.1万美元。

- 2023年,氧化乙烷(ETO)灭菌段获得了15.717亿美元的收入。

- 到2031年,医疗保健和医疗设备领域预计将达到31.292亿美元。

- 预计在预测期内,现场灭菌服务部分预计将获得7.31%的复合年增长率。

- 预计合同灭菌服务部门将在2031年持有69.58%的市场份额。

- 预计在预测期内,亚太市场的复合年增长率为7.36%。

市场驱动力

“ COVID-19影响:增加医疗保健中的灭菌需求”

COVID-19大流行大大提高了对灭菌和卫生的认识,尤其是在医疗机构中。

- 根据世界卫生组织(WHO),Covid-19的累积死亡总数达到710万,大多数死亡发生在65岁及65岁以上的个体中。

迫切需要防止传染病的传播促进了对医院,诊所和其他医疗机构对灭菌服务的需求激增。医疗保健提供者专注于确保安全并降低交叉污染的风险,从而导致采用高级灭菌技术的明显增加,从而进一步加速了消毒服务市场的增长。

- 2023年5月,博尔德灭菌引入了合同二氧化氯(CD)灭菌服务,成为全球唯一提供CD和ETO技术的灭菌剂。这项创新在满足紧急灭菌需求方面提高了灵活性,速度和成本效益。

市场挑战

“环境问题以及向可持续灭菌解决方案转变”

ETO灭菌由于环境的影响而面临越来越多的审查,迫使灭菌服务市场寻求更绿色的替代方案。

- 2023年1月,索特拉卫生公司宣布,其子公司达成了解决870个ETO案件的协议,同意支付4.08亿美元。该和解旨在解决法律挑战,同时使公司能够专注于保护全球健康的使命。

诸如二氧化氯(CD)和电子束灭菌等溶液正在成为可行的选择,提供了环保和有效的替代方法。公司必须投资这些可持续技术,以满足监管要求,减少环境伤害并提供安全的灭菌服务,而不会损害绩效。持续的创新和适应环保方法对于市场的长期增长和可持续性至关重要。

市场趋势

“灭菌服务的技术进步”

灭菌服务市场正在经历重大的技术进步,包括自动化和增强监测系统。这些创新正在提高效率,减少人为错误,并加速周转时间医疗设备消毒。随着对更快,更可靠的灭菌过程的需求不断增长,这些技术在提高生产率的同时确保高质量标准方面起着关键作用。

高级系统的集成可以帮助公司满足监管要求并维持产品的安全性,从而进一步推动市场增长。

- 2024年10月,AptarGroup,Inc。获得了美国联邦政府的合同,以推进其Activshield灭菌技术。这种创新的,无电的解决方案在远程设置中对医疗设备进行了消毒,从而减少了对传统方法的依赖,并提供了一种多功能的ETO替代品。

灭菌服务市场报告快照

|

分割 |

细节 |

|

通过方法 |

乙烷氧化物(ETO)灭菌,γ辐射灭菌,电子束(E梁)灭菌,蒸汽灭菌(高压灭菌),过氧化氢灭菌 |

|

通过最终使用行业 |

医疗保健和医疗设备,药物和生物技术,食品和饮料,工业及其他 |

|

按交付方式 |

现场灭菌服务,现场灭菌服务 |

|

按服务类型 |

合同灭菌服务,内部灭菌服务 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过方法[氧化乙烷(ETO)灭菌,γ辐射灭菌,电子束(电子束)灭菌,蒸汽灭菌(高压灭菌)和过氧化氢灭菌]:2023年2023年,氧化乙烷(ETO)氧化乙烷(ETO)灭菌段,1571.17亿由于其在医疗装置灭菌中的广泛应用。

- 通过最终使用行业(医疗保健和医疗设备,药品和生物技术,食品和饮料,工业和其他工业):由于对消毒的医疗产品和设备的需求不断增长,医疗保健和医疗设备在2023年持有56.09%的市场份额。

- 按交付方式(现场灭菌服务,现场灭菌服务):由于增加了灭菌服务的外包,预计到2031年,现场灭菌服务部门预计将达到45.745亿美元,以提高成本效率和可扩展性。

- 按服务类型(合同灭菌服务,内部灭菌服务):由于对医疗保健和医疗保健和医疗保健内部灭菌过程的需求不断上升,预计在预测期内,内部灭菌服务部门的复合年增长率为6.81%。工业部门。

灭菌服务市场区域分析

根据地区,全球市场分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年的市场份额约为38.09%,估值为1,40.1万美元。北美是消毒服务市场中的主要地区,由先进的医疗基础设施,严格的监管标准以及对消毒医疗设备的高需求驱动。该地区良好的医疗保健和制药行业,特别是在美国和加拿大,需要有效的灭菌方法,例如ETO和Gamma辐射。

.webp)

此外,持续的技术进步和对感染控制的关注不断增加,这有助于市场增长。侧重于安全和质量,北美仍然是全球灭菌服务的领导者。

- 2024年10月,Steris宣布在加拿大艾伯塔省埃德蒙顿建造新的电子束处理设施,致力于加工大麻产品。这一扩展支持加拿大不断增长的需求,并加强了Steris对提供全球技术中和灭菌服务的承诺。

在预测期内,亚太地区的灭菌服务行业有望以7.36%的复合年增长率地增长。亚太地区是市场上增长最快的地区,这是由于医疗保健投资增加,医疗保健获得的增加和快速的城市化所推动。像中国,印度和日本这样的国家正在注册医疗设备生产和制药行业的激增,推动了对灭菌服务的需求。

该地区还受益于越来越多地关注感染控制和安全标准,以及具有成本效益的灭菌解决方案。随着经济发展的加速,亚太地区的灭菌市场预计将在未来几年中显着扩展。

- 2024年7月,Steris通过与Tomoe Shokai Co。有限公司的合作伙伴关系宣布了新加坡的新ETO加工设施。该设施扩大了Steris的全球网络,提供了增强的技术中性处理方案,并支持整个Apac地区的医疗设备制造。

监管框架

- 在美国,食品药品监督管理局(FDA)通过确保人类和兽医药物,生物产品和医疗设备的安全性,功效和安全性来保护公共卫生;通过确保我们国家的粮食供应,化妆品和发射辐射的产品的安全。

- 欧洲药品局(EMA)是欧盟(EU)的分散机构。它负责对药物的科学评估,监督和安全监测。

- 在印度,中央药物标准控制组织(CDSCO)对进口药物的进口,新药的批准,临床试验以及医疗设备的调节(包括需要灭菌的药物)具有监管控制。

竞争格局:

全球灭菌服务市场的特征是大量参与者,包括成熟的公司和崛起的组织。市场上的竞争对手正在建立战略合作伙伴关系,以扩大服务产品并增强技术能力。这些合作通常涉及私募股权公司的资助,以支持创新,基础设施发展和市场扩张。

公司旨在通过结合其专业知识和资源来满足日益增长的需求,提高效率,并在全球各个行业提供各种灭菌解决方案。

- 2024年6月,万斯街资本(Vance Street Capital)与王子灭菌服务(Prince Serilization Services)合作,以支持药物和医疗设备灭菌的增长。战略伙伴关系增强了王子的环保产品,包括VHP灭菌。 Apogem Capital和Montreal银行的资金支持扩大的能力和市场扩张。

灭菌服务市场中的主要公司清单:

- steris

- E Beam Services,Inc

- Europlaz

- Sotera Health Company

- BGS Beta-Gamma服务GmbH&Co。

- Avantti Medi清晰

- Prince灭菌服务有限责任公司

- Servizi Italia Spa

- Medistri SA

- steripure

- Cretex医疗

- scapa

- 中西部灭菌公司

- 微酚灭菌服务Pvt Ltd.

- Clordisys Solutions Inc

最近的发展(收购)

- 2023年3月,Getinge收购了Ultra Clean Systems Inc. 100%的超声清洁技术制造商Ultra Clean Systems Inc.。此次收购扩大了Getinge在北美的无菌后处理产品,并增强了机器人手术仪器净化的服务连续性。

- 2023年6月,Steris宣布以5.4亿美元的价格收购了Becton,Dickinson和Company的手术仪器,腹腔镜仪器和灭菌容器资产。此次收购增强了Steris的医疗保健产品,增强了其对手术室和无菌处理部门的医疗保健客户的价值。

- 2024年1月阿伦敦(Allentown)收购了Clordisys,以扩大其在全球生物医学研究和生命科学市场中的影响力。此次收购增强了Allentown的去污,消毒和灭菌服务,与其对生命科学的创新和以客户为中心的解决方案的承诺保持一致。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力