结构钢市场

结构钢市场规模、份额、增长和行业分析,按产品类型(重型结构钢、轻型结构钢和螺纹钢)、类型(热轧钢和冷轧钢)以及应用(住宅和非建筑)住宅)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : July 2024

报告 ID: KR808

结构钢市场规模

2023年全球结构钢市场规模为1165.6亿美元,预计将从2024年的1226.9亿美元增长到2031年的1813.7亿美元,2024年至2031年的复合年增长率为5.74%。包括 Arcelor Mittal S.A.、Gerdau S/A、Tata Steel、voestalpine Stahl GmbH、EVRAZ plc、JFE Steel Corporation、JSW Ltd、NIPPON STEEL CORPORATION、SAIL、SSAB 等公司提供的产品。

由于快速的城市化和工业化,特别是在新兴经济体,市场正在经历大幅增长。在基础设施投资和住宅项目增加的推动下,建筑业的扩张大大增加了对结构钢的需求。钢铁生产的技术进步提高了效率并降低了成本,进一步影响了市场增长。

此外,全球转向s可持续建筑实践强调可回收和耐用的材料,支持采用结构钢。政府促进基础设施发展的举措和政策,以及对节能建筑不断增长的需求,进一步促进了市场扩张。汽车和制造业的强劲增长进一步扩大了需求,因为结构钢在车辆和机械生产中至关重要。

结构钢市场正在稳步增长,这得益于其在建筑和制造业的广泛应用。 结构钢以其高强度、多功能性和耐用性而闻名,在建筑框架、桥梁和工业结构中至关重要。市场受益于钢铁制造技术的进步,从而提高产品质量并减少生产时间。

在中国和印度等国家不断增加的基础设施项目和工业扩张的推动下,亚太地区主导了市场。此外,北美和欧洲拥有重要的市场份额,并持续投资商业和住宅建设。然而,市场面临着原材料价格波动和影响生产过程的严格环境法规等挑战。

结构钢是指用于制造各种形状的建筑材料的一类钢材。其成分包括铁、碳和其他增强其机械性能的元素。结构钢因其强度、延展性和弹性而广泛应用于建筑框架、桥梁、塔楼和重型设备。分为重型结构钢、轻型结构钢、螺纹钢等多种类型。

它以各种形式生产,包括梁、柱、杆和板,专为满足特定的工程和建筑要求而定制。由于其可回收性和承受巨大负载的能力,该材料是现代建筑不可或缺的一部分。该市场涵盖从原材料的提取和加工到成品的制造和分销的各种活动。

分析师评论

由于制造商努力提高产品质量和生产效率,结构钢市场正在经历大幅增长。公司正在大力投资自动化和人工智能等先进技术,以简化制造流程并降低成本。不断推出新产品,包括高强度和轻质钢材,以满足建筑和建筑业日益增长的需求。汽车部门。

制造商进一步关注可持续实践,采用回收材料以符合全球环境标准。为了抓住市场机遇,企业应优先考虑生产方法的创新,并扩大其产品组合以纳入环保选项。增强供应链弹性并建立战略合作伙伴关系进一步增强品牌影响力和市场竞争力。

结构钢市场增长因素

发展中国家的快速城市化和工业化正在促进结构钢市场的增长。城市的扩张凸显了对高层建筑、商业综合体以及桥梁和高速公路等基础设施项目日益增长的需求。结构钢因其高强度、灵活性和成本效益而成为这些项目的首选。

新兴经济体政府正在大力投资基础设施以支持经济增长,进一步提振结构钢的需求。此外,钢铁生产技术的进步正在提高结构钢的质量和可用性,使其成为满足现代建筑需求的备受青睐的材料。

原材料价格波动对市场发展构成重大挑战,影响生产成本和利润率。克服这一挑战需要采取与供应商签订长期合同等策略来锁定价格并减少波动。公司越来越多地投资于先进的回收技术,以重复利用废钢,从而减少对原材料的依赖。

多元化供应链纳入来自不同地区的多个供应商有助于降低与价格波动相关的风险。此外,生产流程的创新有助于提高效率并减少浪费s稳定成本,从而确保市场的可持续增长。

- 根据镀锌协会的数据,大约 86% 作为熔炉废料被回收,另外 13% 直接用于新的建设项目。值得注意的是,只有 1% 的钢铁产量最终被填埋或生锈。与混凝土不同,钢材拆除不会留下任何残留材料,从而减轻了未来潜在的污染问题。研究表明,在建筑和拆除过程中使用钢材代替混凝土时,二氧化碳排放量可显着减少 19%。

结构钢市场趋势

钢结构市场正见证着可持续发展和绿色建筑实践的不断增长趋势。建筑公司越来越多地使用结构钢,因为与传统材料相比,结构钢具有可回收性,并且对环境的影响较小。采用绿色建筑认证,例如领先能源与环境设计 (LEED),可以促进可持续材料的使用。

制造商正在大力投资环保生产工艺,以减少碳排放和能源消耗。这一趋势受到监管要求的影响,以及消费者和企业对环境责任意识不断提高,导致可持续建筑项目对结构钢的需求增加。

- 2024年1月,塔塔钢铁公司与英国钢铁委员会进行广泛讨论后,同意其减排提案的某些方面。然而,该公司认为维持高炉连续生产是不可行的。这可能会导致塔尔伯特港的高炉逐步关闭,并在英国政府的支持下对电弧炉技术投资 12.5 亿英镑,以确保长期生产的可持续性。这一转型旨在显着减少碳排放,同时保持钢铁质量和竞争力。

建筑信息模型 (BIM) 等先进技术的集成正在改变钢结构市场格局。 BIM 有助于更精确地设计、规划和执行建筑项目,从而提高效率并降低成本。钢结构制造商和制造商越来越多地采用 BIM 来加强与建筑师和承包商的协作,从而取得更好的项目成果。

这一趋势导致制造工艺更加准确和高效,从而最大限度地减少材料浪费和错误。 BIM 的使用进一步实现了结构的预测性维护和生命周期管理,通过确保各种建筑项目中钢结构的使用寿命和耐用性来促进市场增长。

细分分析

全球市场根据产品类型、类型、应用和地理位置进行细分。

按产品类型

根据产品类型,市场分为重型结构钢、轻型结构钢和螺纹钢。 2023 年,螺纹钢领域引领结构钢市场,估值达到 711.1 亿美元。这种增长归因于其在加固混凝土结构方面的关键作用,这对于住宅和非住宅建筑都至关重要。钢筋提高混凝土抗拉强度的能力使其在现代建筑项目中不可或缺。

基础设施建设的激增,尤其是新兴经济体的基础设施建设,极大地推动了螺纹钢的需求。此外,政府对高速公路、桥梁和商业建筑等大型项目的投资也促进了该领域的增长。螺纹钢生产的技术进步提高了其强度和耐用性,是促进该领域增长的重要因素。

按类型

根据类型,市场分为热轧钢和冷轧钢。在预测期内(2024-2031 年),冷轧钢行业将出现显着增长,复合年增长率为 6.73%。与热轧钢相比,其卓越的表面光洁度、强度和尺寸精度推动了这种增长。这使得它非常适合需要精密和高质量表面处理的应用,例如汽车和电器制造。

此外,冷轧技术的进步提高了生产效率并扩大了应用范围。汽车行业对高强度轻质材料的需求不断增长,以及对节能建筑的日益重视,是刺激冷轧钢行业扩张的关键因素。

按申请

根据应用,市场分为住宅和非住宅。由于广泛应用于商业、工业和基础设施项目,非住宅领域在 2023 年占据了最大的结构钢市场份额,达到 76.78%。非住宅应用对结构钢的需求受到对公共基础设施(包括交通网络、医疗设施和教育机构)的持续投资的推动。

办公楼、零售空间和酒店等商业房地产开发的兴起,进一步支持了该领域的扩张。此外,日益增长的趋势s城市化和智慧城市举措正在推动先进、可持续的非住宅建筑的建设。这些因素共同确保了非住宅市场的强劲增长和扩张。

结构钢市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

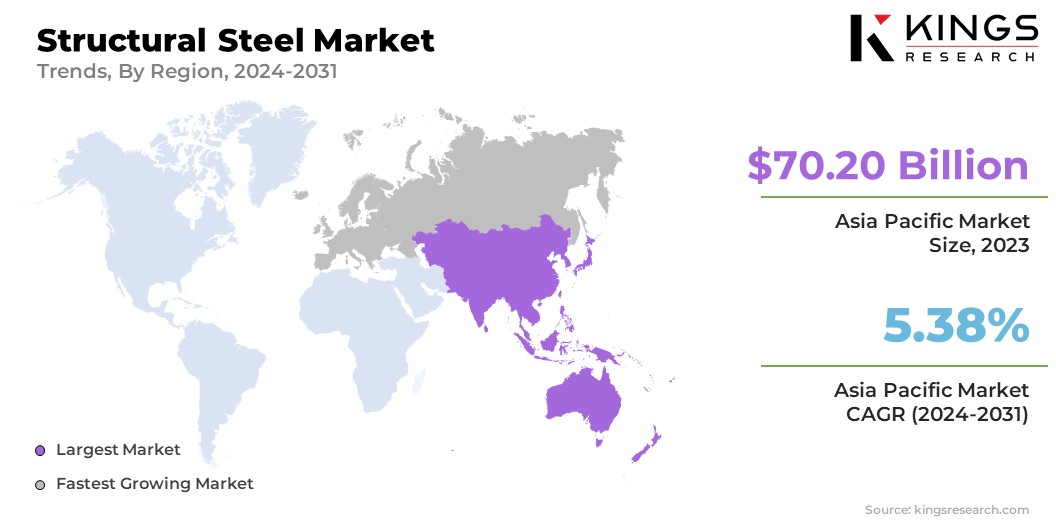

2023年,亚太结构钢市场占有60.23%左右的重要份额,估值为702亿美元。这种主导地位归因于中国和印度等国家的快速城市化和工业化。 “一带一路”等大型基础设施项目显着增加了结构钢的需求。

此外,政府对住宅和商业建筑的投资进一步推动了该区域市场的增长。该地区强劲的制造业生产各种消费品和工业品,对结构钢的需求产生了积极影响。此外,亚太地区的技术进步和具有成本效益的劳动力提高了钢铁生产效率,巩固了该地区的领先地位市场地位。

预计欧洲在预测期内将以 7.23% 的复合年增长率强劲增长。这种快速增长是由对可持续基础设施和绿色建筑实践的大量投资刺激的。欧洲国家越来越多地采用先进的建筑技术和材料,以满足严格的环境法规和碳减排目标。

该地区重点关注交通网络和公共建筑等老化基础设施的改造和现代化,这推动了对优质结构钢的需求。此外,欧洲汽车和航空航天工业的增长需要轻质且坚固的材料,这有助于区域市场的扩张。

竞争格局

结构钢市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

结构钢市场重点企业名单

- 安赛乐米塔尔公司

- 盖尔道公司

- 塔塔钢铁公司

- 奥钢联斯塔尔有限公司

- 耶弗拉兹有限公司

- JFE钢铁公司

- JSW 有限公司

- 新日铁公司

- 帆

- SSAB

主要行业发展

- 2024 年 5 月(扩展):纽柯钢铁伯克利公司通过建造一条耗资 4.25 亿美元的汽车级连续镀锌生产线来扩大其在市场的影响力,以提高其在汽车和耐用消费品领域的市场份额。这条新生产线由普锐特冶金技术提供,设计年产能为 50 万吨,旨在生产各种高档板材。此次扩建支持了纽柯钢铁公司的可持续炼钢工艺,该工艺利用回收来降低碳排放。 REW 进一步提供全面的工程和施工管理服务。

- 2023 年 11 月(投资):Pipe & Steel Industrial Fabricators Inc. 宣布投资 430 万美元扩建其利文斯顿教区制造工厂。该项目旨在提高客户的效率、工作安全和成本效益。它包括设备和技术升级,增加了 14,000 平方英尺的管道制造设施、8,000 平方英尺的结构钢车间,以及一个新的有盖喷漆和喷砂区域。国家提供了具有竞争力的激励方案来支持这一扩张计划。

全球结构钢市场细分为:

按产品类型

- 重型结构钢

- 轻结构钢

- 螺纹钢

按类型

- 热轧钢

- 冷轧钢

按申请

- 住宅

- 非住宅

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力