ICT-物联网

系统集成服务市场

系统集成服务市场规模、份额、增长和行业分析,按服务类型(咨询服务、企业应用程序集成服务、基础设施集成服务)、按垂直行业(BFSI(银行、金融服务和保险)、政府和国防、IT 和电信、医疗保健、其他)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : April 2024

报告 ID: KR670

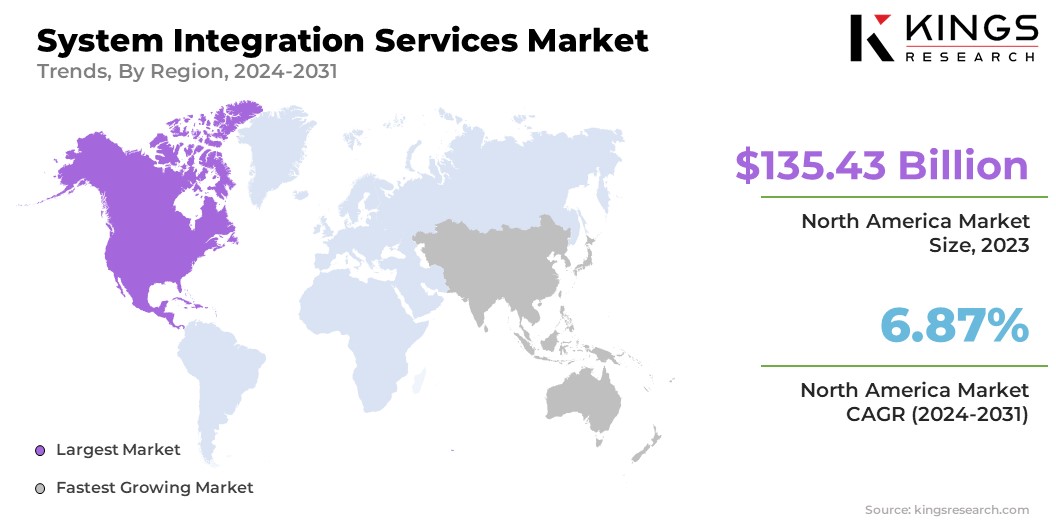

系统集成服务市场规模

2023年全球系统集成服务市场规模为4164.6亿美元,预计到2031年将达到7215.9亿美元,2024年至2031年复合年增长率为7.13%。在工作范围内,该报告包括以下公司提供的产品:德勤有限公司、Cognizant、Wipro、凯捷、Aspire Systems、Infosys Limited、Itransition、CGI Inc.、塔塔咨询服务有限公司、Fiserv 等公司。

IT基础设施日益复杂以及各行业数字化转型的迫切需求推动了系统集成服务市场的扩张。公司越来越多地寻求同步不同的系统、应用程序和数据源,以提高运营效率并获得竞争优势。

系统集成服务包含一系列全面的活动,旨在将不同的计算系统和软件应用程序连接起来,作为一个统一的实体协同运作。这些服务在现代 IT 环境中至关重要,促进各种技术组件(包括硬件、软件和网络基础设施)的无缝协作。通过精心规划、定制软件开发、数据集成和企业应用程序集成 (EAI) 等技术,组织正在优化运营效率、降低成本并增强信息流。

系统集成服务在使不同企业适应和利用不断发展的技术要求以实现其战略目标方面发挥着至关重要的作用,包括尚未将本地系统与基于云的服务集成或缺乏不同系统之间的互操作性的公司。

分析师评论

由于系统集成服务市场的快速影响,系统集成服务市场正在经历增长。数字化转型、物联网(IoT)的扩展以及全球各个领域的人工智能服务的集成。虽然遗留系统兼容性和网络安全风险等某些挑战有可能破坏这种增长,但垂直特定解决方案和服务管理中存在机遇。服务提供商可以通过提供定制服务解决方案来增强其在行业中的影响力,并通过开发强大的支持基础设施来降低网络安全风险。

系统集成服务市场增长因素

随着公司采用多样化的软件应用程序、基于云的服务和遗留系统,无缝集成这些组件的需求不断增加。系统集成服务提供连接这些不同技术所需的专业知识和解决方案,从而实现有效的通信和数据流。随着企业努力优化其 IT 环境并从投资中获取最大价值,同时保持运营敏捷性和可扩展性,这种不断上升的复杂性正在推动对集成服务的需求。

系统集成服务通过将新技术与遗留系统无缝集成,在促进不同行业的数字化转型方面发挥着关键作用。这确保了运营的顺利进行和数据的一致性,并使组织能够利用数字创新的潜力。此外,对数字化转型的日益重视正在成为支持系统集成服务市场扩张的关键因素。

系统集成服务市场趋势

组织越来越多地采用混合云环境,以利用与本地和基于云的基础设施相关的优势,这是市场的一个突出趋势。这需要开发强大的策略和解决方案来跨本地数据中心和多个云平台集成数据、应用程序和工作流程。系统集成商正在不断创新,以应对混合云集成带来的挑战,包括数据安全、互操作性和治理,使组织能够充分发挥其潜力混合云部署,同时确保运营效率和敏捷性。

塑造系统集成服务市场格局的另一个重要趋势是将人工智能 (AI)、机器学习 (ML)、物联网 (IoT) 和区块链等新兴技术集成到现有 IT 基础设施中。组织越来越多地探索这些技术的变革潜力,以推动创新、改进决策并增强客户体验。

系统集成商处于这一趋势的最前沿,提供将这些尖端技术与遗留系统和业务流程集成的专业知识。这一趋势要求系统集成商不断了解新兴技术的最新发展,并调整其集成方法以有效地利用其全部能力。

细分分析

全球系统集成服务市场根据服务类型、垂直领域和地理位置进行细分。

按服务类型

根据服务类型,市场分为咨询服务、企业应用集成服务和基础设施集成服务。 2023 年,咨询服务在市场中占据主导地位,估值达到 1,985 亿美元,预计在预测期内将继续增长。咨询服务凭借其专业知识、战略规划能力和供应商中立的建议,在系统集成服务市场占据主导地位。顾问提供量身定制的解决方案,评估客户的需求并制定全面的整合策略以优化结果。

通过提供技术选择和定制指导,他们确保无缝集成和成本效益。此外,顾问还提供变革管理支持,解决组织问题并促进整个整合过程的顺利过渡。他们深厚的行业知识和协作方法提高了项目的成功,使咨询服务对于组织应对复杂的系统集成不可或缺。

按垂直方向

基于垂直市场,市场 BFSI(银行、金融服务和保险)、政府和国防、IT 和电信、医疗保健等。到 2023 年,BFSI 细分市场将占据最高市场份额,达到 32.1%。BFSI(银行、金融服务和保险)行业的主导地位主要归因于其复杂的 IT 基础设施、严格的监管要求和持续的数字化转型举措。系统集成服务对于 BFSI 组织简化运营、确保合规性和增强客户体验至关重要。

通过整合各种应用程序、平台和数据源,BFSI 公司正在提高运营效率,加强网络安全防御,并快速适应不断变化的市场动态。随着该行业继续投资于技术驱动的创新和监管合规性,系统集成服务在推动数字化转型和帮助企业在 BFSI 领域保持竞争优势方面发挥着关键作用。

系统集成服务市场区域分析

按地区划分,全球系统集成服务市场分为北美、欧洲、亚太、MEA和拉丁美洲。

2023年北美系统集成服务市场份额在全球市场中的份额约为32.52%,估值为1354.3亿美元,预计将在预测中保持主导地位 期间(2024-2031)。北美在系统集成服务行业的主导地位主要得益于其技术专长、大型企业的大量存在、严格的监管环境以及云计算的广泛采用。

由于该地区经济强劲以及对 IT 基础设施的大量投资,企业优先考虑技术投资以简化运营、确保合规性并进一步推动创新。这些因素共同促成了北美在通过系统集成服务部署和优化复杂 IT 解决方案方面的领先地位。

亚太地区预计在回顾期内将以 8.04% 的复合年增长率实现显着增长。这一可观的增长主要是由于该地区经济的快速发展、各行业不断加强的数字化努力以及 IT 支出的增加。该地区拥有多元化的 IT 服务提供商生态系统,并得到政府有利举措的支持,使企业能够投资于系统集成,以实现运营现代化、提高效率并满足监管要求。这一不断扩大的市场为系统集成商和技术公司提供了巨大的机遇,可以充分利用该地区对集成 IT 解决方案和服务日益增长的需求。

竞争格局

全球系统集成服务市场报告旨在提供对该行业动态的重要见解。领先公司正在优先考虑各种战略举措,包括合作伙伴关系、合并、收购、产品改进和合资企业,以扩大其产品范围并增强其在不同地理区域的市场占有率。投资研发(R&D)活动、建立新的制造设施和优化供应链运营等战略行动预计将为市场增长创造潜在机会。

系统集成服务市场重点企业名单

- 德勤关黄陈方会计师行有限公司

- 认知

- 维普罗

- 凯捷

- 渴望系统

- 印孚瑟斯有限公司

- 过渡

- CGI公司

- 塔塔咨询服务有限公司

- 费瑟夫公司

主要行业发展

- 2023 年 10 月(合作):DMC 与 Arduino 系统集成商合作伙伴计划签署了合作伙伴协议,这是一个专门从事基于微控制器的开发板和相关软件工具的开源电子计划。 Arduino 的服务涵盖从定制电子产品到复杂的物联网解决方案的各种最终用途。

- 2023 年 7 月(收购):博世宣布敲定收购 Paladin Technologies, Inc. 的协议,该公司是一家提供视听、安全、结构化布线以及无线和网络技术解决方案的技术公司。该公司提供系统集成服务,并拥有重要的市场份额,特别是在北美地区。

全球系统集成服务市场被分段为:

按服务类型

- 咨询服务

- 企业应用集成服务

- 基础设施集成服务

按垂直方向

- BFSI(银行、金融服务和保险)

- 政府与国防

- 信息技术与电信

- 卫生保健

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力