医疗保健 医疗器械 生物技术

兽医市场

兽医医学市场规模,份额,份额,增长和行业分析,按产品(药物,生物制剂),动物类型(伴侣动物,牲畜),分销渠道(兽医诊所和医院,药房,在线零售商,宠物商店,宠物商店),按路线管理(口服,注射)和区域分析, 2024-2031

页面 : 190

基准年 : 2023

发布 : January 2025

报告 ID: KR1228

兽药市场规模

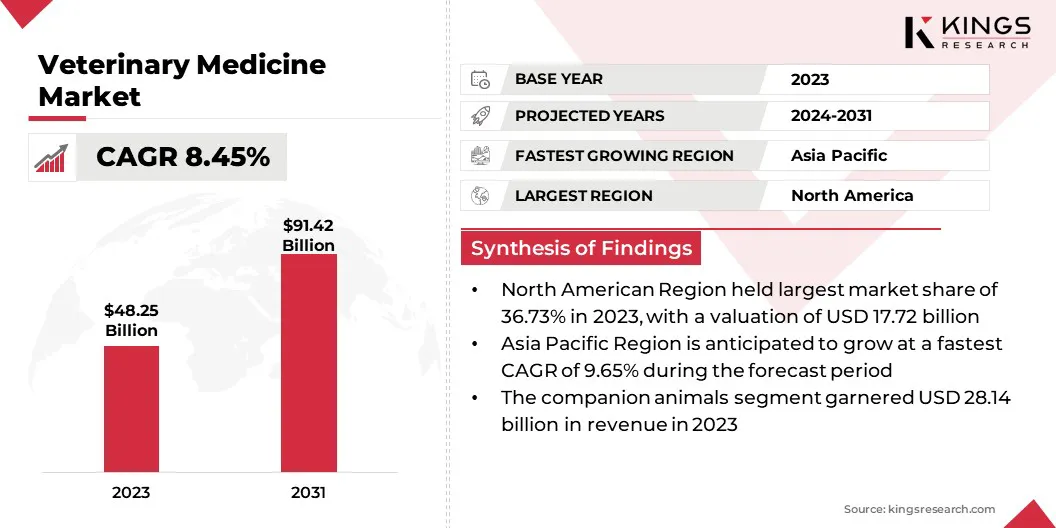

2023年全球兽药市场规模为482.5亿美元,预计2024年为518.0亿美元,到2031年将达到914.2亿美元,2024年至2031年复合年增长率为8.45%。

全球兽药需求的增长归因于宠物饲养量的增加、动物疾病患病率的上升以及兽药和技术的进步。此外,全球人口的增长推动了对动物源性蛋白质来源的需求,并日益关注动物健康和兽医学。

在工作范围内,该报告包括 Zoetis Services LLC、Merck & Co, Inc.、Boehringer Ingelheim International GmbH、Elanco、Idexx、Proclinica、Dechra Pharmaceuticals Limited、Vetoquinol、Virbac 和 Hester Biosciences Limited 等公司提供的产品等。

包括猫、狗、马、鸟类和其他小型哺乳动物在内的伴侣动物数量的不断增加,以及畜牧业生产的增长,导致对疫苗接种和先进兽医医疗保健的需求增加。需求远程医疗虚拟护理解决方案,尤其是在偏远地区的宠物主人中正在增长。

这种需求促使数字健康平台和应用程序的开发,以帮助宠物主人管理动物的健康,跟踪药物和访问兽医信息。

- 例如,2024 年 10 月,总部位于芝加哥的初创公司 Mella Pet Care 与领先的兽医远程医疗平台 Vetster 合作。此次合作旨在通过 Vetster 应用程序提供 24/7 虚拟咨询和简化的预约安排,从而增强获得兽医护理的机会。

兽医医学是医学的一个分支,涉及伴侣动物和牲畜中疾病,疾病和伤害的预防,诊断,治疗。该市场包括专门从事一系列产品的制药和生物制剂公司,包括抗生素,抗寄生虫,疫苗和基因疗法。

兽药产品和服务通过多种渠道分销,包括兽医诊所和医院、药房、在线零售商和宠物商店。

分析师的评论

兽医医学市场包括广泛的产品,包括抗生素,疫苗,免疫疗法,诊断测试和成像设备,可满足伴侣动物和牲畜生产动物的成像。

市场由一些大型跨国公司和较小的专业球员主导。增加消费者对动物福利和预防性医疗保健的关注正在对创新兽医产品产生强烈的需求。

作为回应,主要的制药公司正在优先考虑研发(R&D)的工作,旨在开发改进安全概况的先进疗法。

- 2024年4月,芬兰动物健康公司Vetcare与赫尔辛基大学签署了一项合作伙伴协议,以推动动物福利的研究和创新。 Vetcare成立于2023年,旨在通过进口没有分销商的兽医药物来满足兽医和动物的需求。

此外,市场内的公司正在通过战略收购和合作伙伴关系积极寻求全球扩张战略。这些合作使公司能够利用新兴市场不断增长的需求,获得专业知识和技术,并扩大其产品组合。

兽医市场增长因素

全球动物疾病(包括感染、疼痛、炎症和慢性病)的增加正在推动对兽药的需求。与人类类似,动物也受到糖尿病、癌症和肾脏疾病等慢性疾病的影响,这增加了对长期治疗和药物的需求。

此外,人与动物互动的增加增加了人畜共患疾病传播的风险,包括狂犬病、钩端螺旋体病和莱姆病,这需要对动物进行疫苗接种和预防措施。

- 根据世界动物健康组织于2024年6月发布的报告,人畜共患病每年造成25亿例疾病和270万人死亡。人畜共患病是从动物传播到人类的传染病,反之亦然,通过直接和间接接触。

兽医医学市场正在注册显着增长,但是它面临着与市场获取和法规合规性有关的几个挑战。各个国家 /地区关于兽药开发,制造和营销的不同监管要求创造了复杂性,从而增加了公司的时间和费用。

因此,公司正在组建协会,与监管机构进行积极对话,旨在确保合规性并简化监管流程。

兽医行业趋势

宠物人性化的全球趋势正在推动兽医市场。宠物是不可或缺的家庭成员,因此,所有者正在为他们的护理提供更大的酌处支出,包括常规检查,疫苗接种和牙科护理。该因素正在增加兽医诊所和医院的数量,并增加了对基础设施,设备和人员的投资。

- 例如,2024 年 10 月,领先的紧急兽医护理提供商 Petfolk 在 C 轮融资中筹集了 3600 万美元。该公司的目标是扩展到十个主要市场的四十家诊所,以提供高质量且易于获得的兽医护理。

收入和宠物数量的增加增加了人们对动物预防保健和健康的关注。宠物主人越来越重视预防性护理,例如寄生虫控制、营养管理和早期疾病检测,认识到其在维持动物长期健康和减少未来医疗保健支出方面的价值。

这一趋势正在推动兽医诊所开发和营销全面的健康计划和生活方式管理服务,增强其价值主张并占领不断增长的细分市场。

细分分析

全球市场已根据产品类型,动物类型,分销渠道,管理途径和地理进行细分。

按产品类型

根据产品类型,市场已被归类为药品和生物制剂。该药品领域于2023年领导兽医市场,产生了259.3亿美元的收入。

药品通过提供广泛的产品,包括抗生素,抗病毒药,抗炎药和心血管药物来扩大市场。它们在动物的创新产品和疗法的开发中起着至关重要的作用,包括感染,疼痛管理和慢性病治疗。

此外,众多制药公司正在为研发(R&D)分配大量资金(R&D)努力,致力于开发药物和治疗剂,具有最小的副作用,以最大程度地减少动物(例如癌症,糖尿病和关节炎)的慢性疾病。

按动物类型

基于动物类型,市场已被归类为伴侣动物和牲畜。伴侣动物细分市场正在注册快速增长,预计将在2024年产生30.9亿美元的收入。

狗,猫,马,爬行动物和鸟类等伴侣动物的所有权导致了兽医护理的支出增加。宠物主人正在逐渐意识到动物健康和预防保健的好处,这正在提高对诸如疫苗接种,寄生虫控制,牙科护理和常规检查等基本服务的需求。这种不断增长的需求是市场扩张的重要贡献者。

按分配渠道

根据分销渠道,兽药行业可分为兽医诊所和医院、药房、网上零售商和宠物商店。兽医诊所和医院领域是增长最快的领域,预计到 2031 年将产生 379.1 亿美元的收入。

兽医诊所和医院细分市场正在迅速增长,这是由于对高级诊断和专业治疗的需求不断增长。兽医正在变得越来越专业和现代化。 现在,许多诊所和医院提供了复杂的诊断程序,例如MRI,CT扫描和动物超声检查。

此外,消费者对全面、一站式兽医护理的需求正在推动提供多种服务的兽医医院的激增。

通过行政路线

根据给药途径,市场分为口服和注射剂。口腔细分市场正在获得较高的市场份额,预计将出现大幅增长,复合年增长率为 8.97%。

口服给药途径,包括片剂、胶囊、液体、凝胶和其他形式的药物,在动物舒适性和易于给药方面具有显着的优势。口服药物通常优于注射药物,因为其侵入性较小且适合长期治疗方案。

宠物主人在家中轻松给药是口服剂型(包括片剂、胶囊、糊剂和凝胶)需求的关键驱动力。

- 2024 年 10 月,全球动物保健公司 Elanco 的 Credelio Quattro 获得 FDA 批准,这是一种针对六种寄生虫的口服杀虫剂,包括跳蚤、蜱虫、心丝虫、蛔虫、绦虫和钩虫。该药预计将于 2025 年第一季度上市。

兽药市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

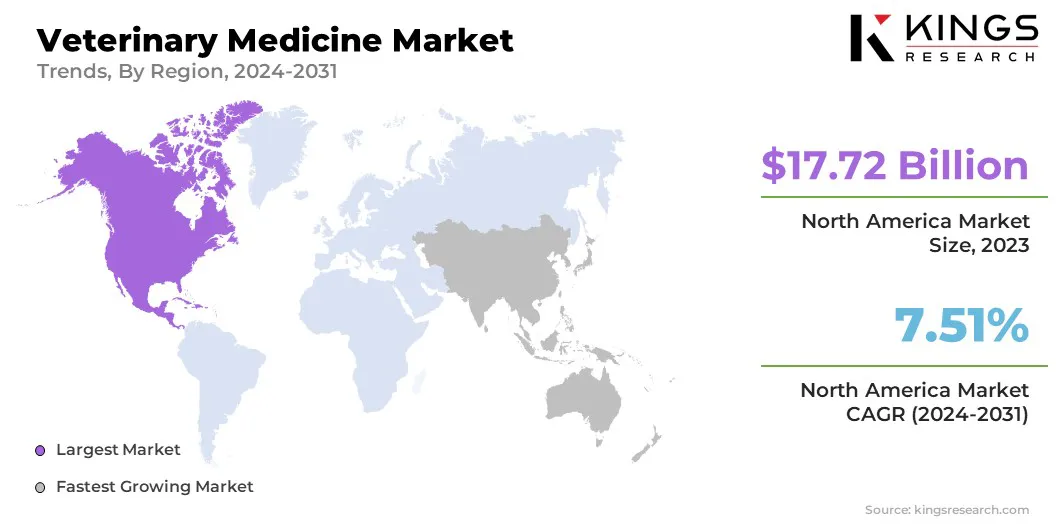

北美兽药市场占全球市场份额36.73%,2023年价值177.2亿美元。北美市场正在出现增长,这主要是由于伴侣动物数量的不断扩大和宠物保险的日益普及所推动的。

通过减轻宠物主人的财务负担,宠物保险产品的扩张大大增加了兽医护理的利用。这种增强的财务可及性促进了对高质量兽医服务和高级治疗方案的需求,从而促进了该地区的市场增长。

- 北美宠物健康保险协会于2024年4月发布的一份报告 据透露,北美宠物保险市场产生了 42.7 亿美元的保费,较 2022 年大幅增长 21%。这一显着增长突显出,寻求减少意外兽医费用的家庭越来越多地采用宠物保险。

亚太地区已经成为市场增长最快的市场,预计从2024年到2031年,该市场的复合年增长率为9.65%。可支配收入的上升和对动物蛋白的需求不断增长,是该地区兽医增长的关键因素。牲畜的生产越来越大,以满足对肉,牛奶和鸡蛋的不断增长的需求。

这增加了对兽医服务预防和控制牲畜疾病的需求。此外,畜牧生产中对人畜共患疾病的认识不断提高,推动了对预防性兽医药物的需求。

竞争格局

全球兽药市场报告将提供有价值的见解,重点强调市场的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施众多战略举措,例如服务的扩展,研发投资,服务交付中心的建立以及其服务交付流程的优化,这可能会为市场增长创造机会。

兽医市场中的主要公司清单

- Zoetis Services LLC

- 默克公司

- 勃林格殷格翰国际有限公司

- 埃兰科

- 爱德克斯

- Proclinica

- Dechra Pharmaceuticals Limited

- vetoquinol

- 维克

- Hester Biosciences Limited

主要行业发展

- 2024 年 7 月(收购):动物健康的市场领导者DeDhra Pharmaceuticals Limited于2024年7月收购了基于蛋白质的动物健康治疗公司Invetx。该公司旨在扩大其在猫和狗中慢性疾病的单克隆抗体疗法的产品组合。

- 2024 年 7 月(合作):兽医合作社(TVC)与动物健康的全球领导者Elanco Animal Health合作,为客户提供高质量的兽医护理。通过这种合作伙伴关系,TVC的客户可以利用Elanco的产品以及包括疾病和疼痛管理在内的几个动物健康方面的全面支持。

- 2024年3月(收购):人类和动物健康领域领先的生物制药公司勃林格殷格翰收购了 Saiba Animal Health,这是一家专注于开发新型治疗药物的公司。通过此次收购,该公司旨在加强其在动物健康领域的研发,特别是在宠物治疗领域。

全球兽医市场的细分为:

按产品类型

- 药品

- 生物制剂

按动物类型

- 伴侣动物

- 家畜

按分销渠道

- 兽医诊所和医院

- 药房

- 在线零售商

- 宠物商店

通过行政路线

- 口服

- 可注射

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲的其余部分

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力