能源与电力

木颗粒市场

最终用户(住宅,商业,工业)和区域分析,按应用(供暖,发电,加热和电力)按应用(加热,发电,加热和电力)和木材颗粒的市场规模,份额,增长和行业分析, 2024-2031

页面 : 160

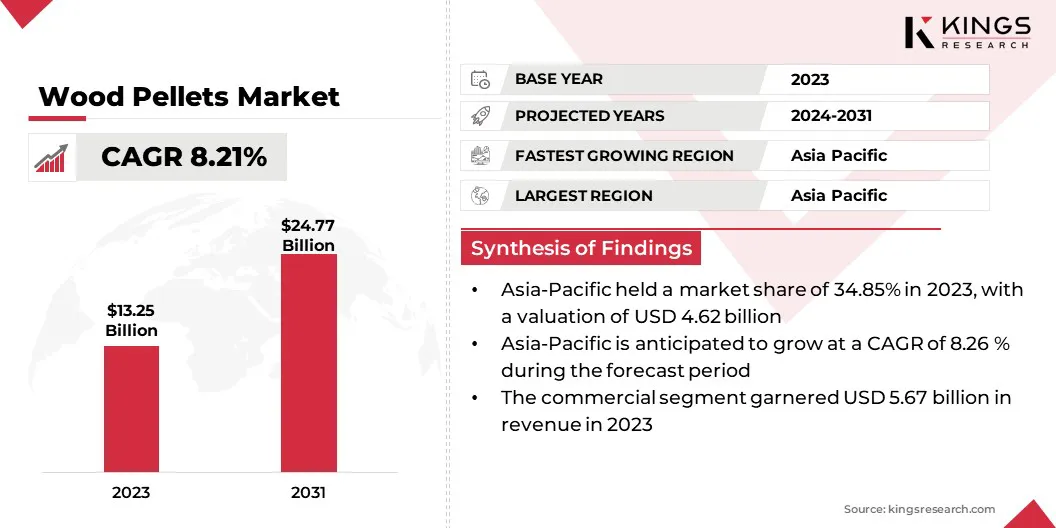

基准年 : 2023

发布 : February 2025

报告 ID: KR393

市场定义

该市场包括主要由木屑和木屑在内的木材生物质制成的压缩颗粒的生产和分布。这些颗粒用作可再生能源,主要用于加热和发电。

由于对可持续能源解决方案的需求不断增长,并且越来越多地向生态友好型替代方案转变,因此市场正在扩大。

木颗粒市场概述

全球木材颗粒市场规模在2023年的价值为132.5亿美元,预计到2024年的142.6亿美元到2031年的247.7亿美元,在预测期间的复合年增长率为8.21%。

由于对可再生能源和减少排放的需求不断增加,全球市场正在增长。木材颗粒由压缩生物质制成,为化石燃料提供了用于加热和动力的可持续替代品。环境意识,政府激励措施以及跨部门的采用量不断提高,市场增长促进了市场的增长。

在木材颗粒行业运营的主要公司是伍德颗粒能源公司(Ltd),Premium Pellets Ltd,Graanul Invest,Highland Pellets,LLC,Savoie,I.C.S。 (Lacroix)Lumber Inc.,Vermont Wood Pellet Company,Enviva,Drax Global,Energex,Sinclar Group Forest Products,Wismarpellets GmbH,United Company,Wood&Sons,Wood&Sons,Valfei Products Inc.等。

- 2024年1月,德拉克斯(Drax)与莫尔普斯·伍德兰兹(Molpus Woodlands Group)合作,在美国东南部提供可持续管理的林业,其生物能源与碳捕获和储存(BECCS)运营(BECCS)。这种合作确保了Drax发电的可靠生物质供应,同时推进了碳阴性能源解决方案。该合作伙伴关系符合Drax的目标,即通过可再生生物量和碳捕获技术实现碳负面影响。

关键亮点:

关键亮点:

- 木材颗粒行业的规模在2023年记录为132.5亿美元。

- 从2024年到2031年,市场预计将以8.21%的复合年增长率增长。

- 亚太在2023年持有34.85%的份额,价值46.2亿美元。

- 发电部门在2023年获得了52亿美元的收入。

- 到2031年,商业领域预计将达到105.8亿美元。

- 预计在预测期内,亚太地区的复合年增长率为8.26%。

市场驱动力

“政府政策和激励措施”

政府政策和激励措施为木材颗粒市场的扩展做出了重大贡献。补贴,税收抵免和可再生能源要求提高生物质能源的经济可行性,鼓励在行业,公用事业和家庭中采用。

几个国家和地区已经实施了监管框架,经济激励措施和可再生能源目标,以支持这一过渡,这是减少碳策略的一部分。

- 这可再生能源指令(红色II)到2030年,欧盟将授权32%的可再生能源消耗。它建立了包括木材颗粒在内的生物质燃料的严格可持续性和温室气(GHG)标准,以确保环境责任。该指令还限制了高间接土地使用变化(ILUC)生物燃料,并要求越来越多的晚期生物燃料份额。此外,它对林业原料和生物量发电的更严格的法规进行了更严格的规定。

市场挑战

“涉及与原材料价格有关的问题”

妨碍木颗粒市场增长的重大挑战是原材料价格波动。由于包括森林砍伐法规,与其他木材工业的竞争以及供应链中断的因素,原料的成本(例如木屑和剃须刀)发生了波动。

此外,对生物质能源的需求不断增长,引起了人们对资源可持续性的担忧,从而影响了可用性和定价。与其他可再生能源相比,这些不确定性对生产者带来了财务风险,并可能通过降低木材颗粒的成本竞争力来阻碍市场的增长。

为了缓解这些挑战,公司可以通过纳入农业残留物和替代生物量材料来采取战略措施,例如多样化的原料来源。与多个供应商建立长期供应协议可以提高价格稳定性和供应安全性。

投资可持续的林业和造林计划可确保在遵守环境法规的同时保持一致的原材料供应。优化物流,运输和存储基础设施进一步有助于降低成本并减轻干扰,从而增强市场的弹性,以应对价格波动。

市场趋势

“对生物质能量的需求不断增加”

木颗粒市场的一个主要趋势是,作为化石燃料的可持续替代品,对生物质能源的需求不断增长。全球政府正在实施激励和政策来支持基于生物质的发电,特别是在欧洲,北美和亚洲。

发电厂越来越多地将木材颗粒与煤炭共同吸收,以减少碳排放,而住宅供暖系统则转向生物质溶液。对木材颗粒的日益依赖与全球脱碳目标保持一致,从而促进了市场扩张和生物量能源技术的进步。

- IOP科学强调了进料关税(FIT)在维持日本生物质电源部门的关键作用。它检查了成本效益因素,包括发电和环境影响,例如原料运输的排放。调查结果表明,尽管越南或加拿大的采购产生了最小的影响,但进口颗粒会大大提高成本。该分析强调了拟合政策是经济生存能力的主要驱动力,这表明将重新评估以平衡燃料成本,本地行业福利和土地使用权衡。

木颗粒市场报告快照

|

分割 |

细节 |

|

通过应用 |

加热,发电,加热和电力 |

|

由最终用户 |

住宅,商业,工业 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按应用(加热,发电和热量和电力组合):2023年的发电部门赚取了52亿美元,这主要是由于可再生能源的越来越多采用以及在发电厂中生态友好型替代品的过渡。

- 最终用户(住宅,商业和工业):商业部门在2023年持有42.77%的份额,并支持商业建筑和寻求减少碳足迹的商业建筑和行业的富含供暖解决方案的需求不断增长。

木颗粒市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太木材颗粒市场在2023年占据了约34.85%的份额,价值46.2亿美元。这种增长归因于该地区对可再生能源的越来越多,重点是住宅和商业领域的可持续供暖解决方案。

.webp) 向环保替代方案的不断发展的转变,再加上有利的政府政策和环境意识,这加剧了这一扩展。

向环保替代方案的不断发展的转变,再加上有利的政府政策和环境意识,这加剧了这一扩展。

- 2024年3月,Renova在日本的生物质发电公司Ishinomaki Hibarino Biomass Energy G.K. Ishinomaki Hibarino Biomass Energy G.K.获得了多数股份(51%)。这项收购增强了Renova的可再生能源产品组合,强调了其对可持续电力解决方案的承诺。 Ishinomaki工厂的容量为74.95兆瓦,是日本不断增长的生物量能源领域的一部分。此举与促进可再生能源的政府政策保持一致,并强调了生物量在亚太市场中的越来越多的作用。

在预测期内,北美木材颗粒行业将以8.20%的强大复合年增长率增长。对可再生能源的需求不断增长,尤其是在住宅和工业供暖应用中,这种快速增长刺激了这种快速增长。

政府的激励措施,包括可再生能源政策和减少碳减少计划,进一步支持这一扩展。该地区丰富的生物量资源,再加上颗粒生产技术的进步,对这一增长产生了重大贡献。

监管框架:

- 欧盟对森林砍伐产品(EUDR)的监管旨在确保该地区出售的产品(包括木材颗粒)不会促进森林砍伐或森林退化。它要求公司提供尽职调查的声明,以证明其供应链具有可持续性并符合环境标准。该法规取代了欧盟木材调节(EUTR),并适用于与森林砍伐相关的各种商品。

- 可持续生物质计划(SBP)是一项认证计划,确保了包括木材颗粒在内的生物量的法律和可持续性采购。它提供可追溯性,法规合规性(例如红色II和EUDR),并支持负责任的生物质贸易。 SBP认证使生产商能够符合国际可持续性标准,并维持欧盟等受监管地区的市场获取。

- 印度的碳市场计划在能源效率局(BEE)的领导下,与该国的巴黎协议承诺保持一致。它包括一个盖帽和贸易系统,可将排放强度从2030降低45%,从2005年的水平降低。该计划集成了性能,实现和贸易(PAT)计划,并正在扩展到包括基于生物质的能量(例如木材颗粒)的其他部门。

- ISO 17225-1指定了对固体生物燃料的一般要求,包括分类,质量规格和可持续性标准。它确保了生物量燃料特性的一致性,例如水分含量,热量价值和各种应用的灰分含量。该标准支持国际贸易和遵守环境法规。

- BS EN ISO 17225-2:2021定义了用于住宅,商业和工业应用中使用的分级木材颗粒的燃料规格和类。它确保水分含量,灰分水平,热量价值和可持续性标准的标准化,以支持遵守欧盟红II和SBP认证等国际法规。

竞争格局

木材颗粒行业的特征是许多参与者,包括成熟的公司和新兴参与者。为了获得竞争优势,公司正在专注于几种关键策略,包括扩大生产能力,技术进步,战略伙伴关系和可持续性计划。

领先的参与者正在投资新的生产设施或升级现有产品以满足不断增长的需求,尤其是在欧洲和亚洲。颗粒处理和质量改进方面的技术创新正在帮助公司提高效率和产品绩效。

- 2024年2月,Graanul Invest推出了一个新的高级木材颗粒品牌G Graanul,以波罗的海客户为目标,这是该公司加强其区域市场业务的战略的一部分。该品牌推出了一种新的设计,旨在提供高质量的可再生能源解决方案。此外,该公司扩大了其在立陶宛的电子商务产品,并改善了拉脱维亚的运输解决方案。

木材颗粒市场中的主要公司清单:

- 木材颗粒能源英国(有限公司)

- 高级药丸有限公司

- Graanul投资

- Highland Pellets,LLC

- 萨瓦

- C.S.(Lacroix)Lumber Inc.

- 佛蒙特州木材颗粒公司

- Enviva

- Drax Group plc

- energex

- 辛克拉尔集团森林产品

- Wismarpellets GmbH

- 联合公司

- 木头和儿子

- Valfei Products Inc.

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2024年12月Canfor Corporation通过从少数股东那里获得额外股份,将其在瑞典VIDA AB的所有权从70%提高到77%。此举是Canfor在欧洲市场上长期投资战略的一部分。维达AB是瑞典最大的私人锯木厂公司,此次收购增强了Canfor在可持续木材产品中的地位,包括木材,工程木材和生物质能源。

- 2024年5月,Brown Gibbons Lang&Company(BGL)宣布了Watermill Group对Musser生物量和木材产品的重组。总部位于弗吉尼亚州的Musser专门研究ESG认证的再生生物量产品,包括木纤维,生物炭,颗粒和煤球。该倡议旨在支持Musser在可持续市场中的扩张,从而利用消费者对环保材料的需求。该协议与绿色技术和能源过渡的趋势保持一致。

- 2023年9月,Vida AB收购了IngarpTräskydd,进一步扩大了其在瑞典的锯木厂业务。此次收购加强了维达在木材加工业中的存在,尤其是在其现有的Hjältevad和Vimmerby的锯木厂附近。预计此举将产生协同作用,并增强VIDA在瑞典和丹麦提供高质量木材产品的能力。

- 2023年5月,Symenergy和Bioenergie Wegscheid(BEW)在日本签署了一份900 kW生物量的加热和发电厂的合同。该项目位于诺戈县,通过绩效保证和固定维护成本服务确保项目稳定性。此外,BEW将与Entrenco合并以形成Wegscheidentrenco,从而增强其生物量的能量能力。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力