Fortschrittliche Materialien und Chemikalien

3D -Druckmaterialmarkt

Marktgröße, Anteil, Wachstum und Industrieanalyse für 3D -Druckmaterialien nach Technologie [Stereolithographie (SLA), Fusionsablagerungsmodellierung (FDM), selektives Lasersintern (SLS), Direct Metal Laser Sintering (DMLS), Elektronenstrahlschmelzen (EBM), Andere] durch Anwendung, durch Material, nach Form und regionale Analyse, 2024-2031

Seiten : 180

Basisjahr : 2023

Veröffentlichung : January 2025

Berichts-ID: KR1266

Marktdefinition

Der Markt umfasst die Produktion, Vertrieb und Nutzung von Materialien, die speziell für den 3D -Druck ausgelegt sind, auch als additive Fertigung bezeichnet. Diese Materialien sind wichtig, um physische Objekte aus digitalen Designs zu erstellen, und variieren je nach Druckertypen und Anwendungsanforderungen.

3D -DruckmaterialmarktÜberblick

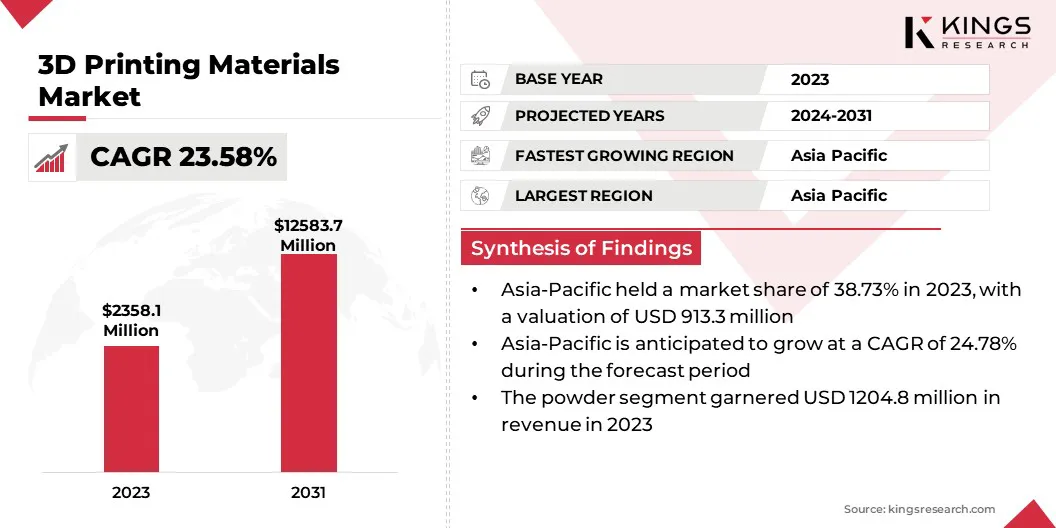

Die weltweite Marktgröße für 3D -Druckmaterialien betrug im Jahr 2023 2.358,1 Mio. USD, was im Jahr 2024 geschätzt wird und bis 2031 auf USD 12.583,7 Mio. USD von 23,58% von 2024 bis 2031 wächst.

Die zunehmende Einführung des 3D -Drucks in Branchen wie Luft- und Raumfahrt-, Automobil-, Gesundheits- und Konsumgütern steigert die Nachfrage nach spezialisierten Materialien erheblich. Diese Sektoren stützen sich auf den 3D-Druck für Prototypen, Werkzeuge und Erzeugung von Endverbrauchsteilen und erfordern fortschrittliche Materialien für eine optimale Leistung.

Große Unternehmen, die auf dem 3D -Druckmaterialmarkt tätig sind, sind 3D Systems, Inc., Arkoma, Stratasys, EOS GmbH, Materialize NV, Sandvik AB, Höganäs AB, Evonik Industries AG, Basf, Henkel Corporation, Syensqo, Skulptiereo, Desktop Metal, Inc. , Proto Labs, Nexa3d und andere.

Der Markt entwickelt sich rasant, befördert durch Innovationen in den materiellen Immobilien und die Erweiterung der Branchenanwendungen. Da verschiedene Sektoren eine additive Fertigung einnehmen, wächst die Nachfrage nach Hochleistungs-, anpassbaren und nachhaltigen Materialien. Diese Entwicklung verändert die Herstellungsprozesse, indem sie eine größere Designflexibilität und Produktionseffizienz bietet.

Das Wachstum des Marktes ist durch fortlaufende Fortschritte in der Materialwissenschaft geprägt, wobei neue Möglichkeiten zur Produktentwicklung und die Schaffung komplexer, komplizierter Strukturen vorhanden sind, die bisher schwer zu erreichen sind.

- Im November 2024 zielt das ECOFAP-Projekt, das von AIMPLAS und Pikolinos, Evatalking und dem Schuhtechnologiezentrum von La Rioja koordiniert wird, 3D-gedruckte Schuhdose und Absätze aus gebräuntem Lederabfall an. Das Projekt konzentriert sich auf das Recycling von Lederabfällen, um die Umweltauswirkungen zu verringern und gleichzeitig eine kreisförmige Wirtschaft zu fördern.

Schlüsselhighlights:

- Die Größe der 3D -Druckmaterialien der Druckmaterialien wurde 2023 bei USD 2358,1 Mio. USD verzeichnet.

- Der Markt wird voraussichtlich von 2024 bis 2031 mit einer robusten CAGR von 23,58% wachsen.

- Der asiatisch -pazifische Raum hatte im Jahr 2023 einen Anteil von 38,73%, schätzte 913,3 Mio. USD und wird voraussichtlich im Prognosezeitraum auf einer CAGR von 24,78% wachsen.

- Das FDM -Segment (Fused Deposition Modeling) erzielte 2023 einen Umsatz von 765,2 Mio. USD.

- Das Segment Aerospace & Defense wird voraussichtlich bis 2031 4.034,5 Mio. USD erreichen.

- DerKunststoff& Polymersegment hielt 2023 einen Anteil von 39,10%.

- Das flüssige Segment wird voraussichtlich im Prognosezeitraum auf einer erstaunlichen CAGR von 28,81% wachsen.

Marktfahrer

"Breite Einführung des 3D -Drucks"

Die weit verbreitete Einführung in Branchen wie Luft- und Raumfahrt-, Automobil-, Gesundheits- und Konsumgütern befördert das Wachstum des Marktes für 3D -Druckmaterialien.

- Im Juni 2024 haben Stratasys mit AM Craft zusammengearbeitet, um die Verwendung von Flugzertifizierungen in 3D-Druck in der Luftfahrt zu erweitern. Diese Zusammenarbeit steigert die Nachfrage nach zertifizierten 3D -Druckmaterialien, die sich mit den Herausforderungen der Lieferkette befasst und Innovationen in der Luftfahrtherstellung fördert.

Da diese Branchen zunehmend 3D-Druck für Prototyping, Werkzeuge und Endverbraucherzeugung integrieren, steigt die Nachfrage nach spezialisierten Materialien. Diese Verschiebung erfordert die Entwicklung leistungsstarker und maßgeschneiderter Materialien, die spezifische Anforderungen an Haltbarkeit, Präzision und Funktionalität erfüllen, Innovationen fördern und Marktangebote erweitern.

- Im November 2024 erweiterte Squared, eine Tochtergesellschaft von Stratasys, ihr Materialportfolio für Stratasys 3D-Drucker mit der Einführung von "isquared validierten Materialien", wodurch der Zugang zu anwendungsspezifischen Materialien für Nischenanwendungen verbessert wird. Darüber hinaus fördert ein Marktplatz für gebrauchte Stratasys-Maschinen die Nachhaltigkeit durch die Unterstützung einer kreisförmigen Wirtschaft.

Marktherausforderung

"Materialkompatibilität beim 3D -Druck"

Die Materialkompatibilität stellt eine erhebliche Herausforderung für das Wachstum des Marktes für 3D -Druckmaterialien dar, da nicht alle Materialien mit jeder 3D -Drucktechnologie kompatibel sind. Dies begrenzt die Flexibilität des Designs und behindert die Hersteller die Verwendung mehrerer Materialien in einem Produktionsprozess.

Diese Herausforderung kann durch die Entwicklung universeller, materiell kompatibler Filamente und Harze in Verbindung mit Fortschritten in der 3D-Druckertechnologie angegangen werden, die ein einfacheres Materialwechsel ermöglichen. Zusammenarbeit zwischen materiellen Entwicklern und Druckerherstellern können standardisierte Lösungen erstellen, die Optionen für die Materialnutzung erweitern und die Produktion optimieren.

- Im Oktober 2024 führte die Boston Micro Fabrication (BMF) für seine 3D -Drucker der Microarch -Serie für die Microarch -Serie ein und verbesserte die Kompatibilität und Leistung von Materialien. Dazu gehören BASF Ultracur3d 3280- und BMF-Harze, mit denen Branchen wie Luft- und Raumfahrt- und Medizinprodukte präzise Hochleistungskomponenten mit verbesserter Wärmefestigkeit und Flexibilität herstellen können.

Markttrend

"Entwicklung von recycelbaren Materialien"

Ein erheblicher Trend in der 3D -Druckmaterialbranche ist die Entwicklung recycelbarer und wiederverwendbarer Materialien. Die Hersteller konzentrieren sich zunehmend auf die Schaffung von 3D -Druckmaterialien, die recycelt werden können und die Prinzipien der kreisförmigen Wirtschaft unterstützen.

Dieser Trend trägt dazu bei, die Abfälle im Produktionsprozess zu verringern, die Umwelteinflüsse zu senken und die Nachhaltigkeitsziele in allen Branchen auszurichten. Der Anstieg biologisch abbaubarer und recycelbarer Filamente, Harze und Pulver ermöglicht es Unternehmen, Materialabfälle zu minimieren und gleichzeitig leistungsstarke Standards in ihren Produkten aufrechtzuerhalten.

- Im November 2024 führte Stratasys SAF REPLIFE ein, eine Software-basierte Lösung, die PA12-Pulverabfälle aus dem 3D-Druck in funktionelle Teile umsetzt. Diese Innovation fördert die Nachhaltigkeit durch Reduzierung von Materialabfällen, die Senkung der Produktionskosten und die Senkung der CO2 -Fußabdrücke, wodurch die kreisförmige Wirtschaft beim 3D -Druck unterstützt wird.

Marktbericht für 3D -Druckmaterialien Snapshot

| Segmentierung | Details |

| Nach Technologie | Stereolithographie (SLA), Fusionsablagerungsmodellierung (FDM), selektives Lasersintern (SLS), Direct Metal Laser Sintering (DMLs), Elektronenstrahlschmelzen (EBM), andere |

| Durch Anwendung | Automobil, medizinische, Konsumgüterprodukte & Industrie, Luft- und Raumfahrt & Verteidigung, andere |

| Durch Material | Plastik & Polymer [ABS (Acrylnitril Butadienstyren), PLA (Polyltsäure), Nylon (Polyamid), Polycarbonat], Thermoplastik, Metalle (Titanium, Aluminium, Edelstahl, Inconel), andere |

| Durch Form | Pulver, Flüssigkeit, Filament |

| Nach Region | Nordamerika:USA, Kanada, Mexiko |

| Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

| Asiatisch-pazifik:China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

| Naher Osten & Afrika:Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas | |

| Südamerika:Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Technologie (Stereolithographie (SLA), Fusion Deposition Modeling (FDM), Selektives Lasersintern (SLS), Direct Metal Laser Sintering (DMLs), Elektronenstrahlschmelzen (EBM) und anderen): Das FDM -Segment verdient 765,2 Millionen USD im Jahr 2023 Millionen USD im Jahr 2023 Million im FDM -Segment 765,2 Millionen in Höhe von 765,2 Millionen US -Dollar im Jahr 2023, im FDM -Segment, 765,2 Millionen US -Dollar im Jahr 2023, im Jahr 2023, im Jahr 2023, im FDM -Segment, 765,2 Millionen US -Dollar im Jahr 2023, im FDM -Segment im Jahr 2023, im FDM -Segment im Jahr 2023, im Jahr 2023, im FDM -Segment im Jahr 2023 Mio. 765,2 Million im FDM -Segment. , befördert durch seine weit verbreitete Einführung bei Prototyping, Produktion mit niedriger Volumen und kostengünstiger Fertigung zwischen Automobil-, Konsumgütern und Gesundheitsbranchen.

- Durch Anwendung (Automobile, Medizin, Konsumgüterprodukte & Industrie, Luft- und Raumfahrt & Verteidigung und andere): Das medizinische Segment hatte im Jahr 2023 einen Anteil von 28,08%, was weitgehend auf die wachsende Verwendung von 3D -Druck für personalisierte Implantate, chirurgische Tools, Prothetik, Prothetik, Prothetics, zugeschrieben wurde und schnelles Prototyping von medizinischen Geräten.

- Nach Material (Plastik & Polymer, Thermoplastik, Metalle und andere): Das Plastik- und Polymersegment wird voraussichtlich bis 2031 USD 5.479,6 Mio. USD erreichen, hauptsächlich durch die zunehmende Nachfrage nach leichten, kostengünstigen und vielseitigen Materialien in Branchen wie in Branchen wie Automobil-, Gesundheits- und Konsumgüter.

- Mit Form (Pulver, Flüssigkeit und Filament): Es wird erwartet, dass das Flüssigkeitssegment bis zum Prognosezeitraum eine CAGR von 28,81% aufweist, hauptsächlich aufgrund seiner Eignung für die Herstellung komplexer, detaillierter und hochfestem Teile.

3D -DruckmaterialmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Markt für 3D-Druckmaterialien im asiatisch-pazifischen Raum machte 2023 einen Anteil von rund 38,73% im Wert von 913,3 Mio. USD aus. Diese Dominanz wird durch schnelle technologische Fortschritte, starke Produktionsbasis und die zunehmende Einführung des 3D -Drucks in Branchen wie Automobile, Gesundheitswesen, Luft- und Raumfahrt und Elektronik verstärkt.

Länder wie China, Japan und Südkorea führen sowohl die Produktion als auch die Forschung innovativer 3D -Druckmaterialien. Darüber hinaus konzentriert sich der wachsende Fokus der Region auf intelligente Fertigung, kosteneffiziente Produktionsmethoden und Investitionen inAdditive FertigungTechnologien erhöhen die Nachfrage nach fortschrittlichen 3D -Druckmaterialien.

- Im Juli 2024 führte Bright Laser Technologies (BLT) neue hochfeste Aluminium (BLT-Alam500) und TI65-Pulver für die additive Fertigung ein. Diese Innovationen stellen Herausforderungen wie Cracking und schlechte Dichte vor, die kostengünstige, leistungsstarke Lösungen für Luft- und Raumfahrt- und industrielle Anwendungen bieten und gleichzeitig die Qualität und die Reduzierung der Produktionskosten verbessern.

Der Markt für 3D -Druckmaterialien in Europa wird im Rahmen des geschätzten Zeitrahmens auf CAGR von 23,02% wachsen. Dieses Wachstum wird hauptsächlich durch den starken Schwerpunkt der Region auf Innovation, Forschung und Entwicklung in verschiedenen Branchen angetrieben.

Länder wie Deutschland, Großbritannien und Frankreich stehen an der Spitze der Einführung von additiven Fertigungstechnologien mit erheblichen Investitionen in Luft- und Raumfahrt-, Automobil-, Gesundheits- und Konsumgüter.

Der Fokus der Region auf Nachhaltigkeit und Kreislaufwirtschaft in Kombination mit Fortschritten in der Materialwissenschaft fördert die Nachfrage nach spezialisierten 3D -Druckmaterialien und macht Europa zu einer Schlüsselregion auf dem globalen Markt.

Regulierungsrahmen der Region spielt auch eine wichtige Rolle bei der Gestaltung des Marktes

- In den USA, Die Food and Drug Administration (FDA) ist für den Schutz der öffentlichen Gesundheit verantwortlich, indem sie die Sicherheit, Wirksamkeit und Sicherheit von menschlichen und tierärztlichen Arzneimitteln, biologischen Produkten und medizinischen Geräten sowie die Lebensmittel, Kosmetik und Produkte des Landes, die ausstrahlen, sicherstellen Strahlung.

- Die Internationale Organisation für Standardisierung (ISO) vereint globale Experten, um Best Practices in verschiedenen Sektoren zu etablieren und Handel und Zusammenarbeit als eine der ältesten Nichtregierungsorganisationen zu erleichtern.

- Reichweite, Europäische Union Regulierung, zielt darauf ab, die menschliche Gesundheit und die Umwelt vor chemischen Risiken zu schützen und gleichzeitig die Wettbewerbsfähigkeit der EU -Chemikalienindustrie zu verbessern. Es fördert auch alternative Methoden für die Bewertung von Gefahren zur Reduzierung von Tiertests.

- Die EUsDie Einschränkung der Richtlinie der Gefahrstoffe (ROHS) begrenzt die Verwendung bestimmter gefährlicher Substanzen in elektrischen und elektronischen Geräten. Ausrüstung.

Wettbewerbslandschaft:

Die 3D -Druckmaterialbranche zeichnet sich durch eine Reihe von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch steigende Organisationen. Unternehmen auf dem Markt führen innovative Materialien wie hochfeste Legierungen, biobasierte Harze und recycelbare Filamente ein.

Fortschritte konzentrieren sich auf eine verbesserte materielle Haltbarkeit, eine verbesserte Druckpräzision und Nachhaltigkeitsbemühungen, um unterschiedliche Industrieanforderungen zu erfüllen und die Auswirkungen auf die Umwelt zu verringern.

- Im Januar 2025 patentierten Forscher der University of New Mexico ein selbstverstärktes ultra-duktiles Zementmaterial für 3D-Betondruck. Dieses innovative Material verbessert die strukturelle Integrität, minimiert den Bedarf an externer Verstärkung und fördert die Automatisierung, wodurch 3D -Druckanwendungen im Bauanwendungen vorgebracht werden.

Liste der wichtigsten Unternehmen auf dem Markt für 3D -Druckmaterialien:

- 3D Systems, Inc.

- Arkema

- Stratasys

- EOS GmbH

- NV materialisieren

- Sandvik AB

- Höganäs AB

- Evonik Industries AG

- Basf

- Henkel Corporation

- Syensqo

- Bildhauerei

- Desktop Metal, Inc.

- Proto -Labors

Jüngste Entwicklungen:

- Im Januar 2025Tethon 3D hat sich mit ConCR3DE zusammengetan, um die Einführung von 3D-gedruckten Keramik in den USA zu fördern, indem die materielle Expertise von Tethon 3D mit der Binder-Dettentechnologie von ConCR3DE kombiniert wird.

- Im Juli 2024, Tethon 3D führte Genesis ein, ein Hochgeschwindigkeitshärtharz, das den Keramik-3D-Druck ermöglicht, ohne beheizte Drucker erforderlich zu sein. Diese Innovation verbessert die Zugänglichkeit für Harzdrucker-Benutzer und stellt gleichzeitig qualitativ hochwertige Ergebnisse für komplexe Keramikteile sicher.

- Im November 2023 gab Stratasys bekannt, dass Toyota der erste Kunde war, der den neuen F3300 3D -Drucker kaufte. Dieser fortschrittliche FDM-Drucker verbessert die Produktions- und Prototyping-Funktionen von Toyota, indem sie Geschwindigkeit, Genauigkeit und Kosteneffizienz verbessert.

- Im Juni 2023Die CRP-Technologie hat Windform XT 2.0 IMG gestartet, eine Hochleistungsmaterial von 100% recyceltem Injektionsformmaterial aus Windform XT 2,0 3D-Druckmaterial. Dieser nachhaltige Verbundstoff, der mit Kohlenstofffasern verstärkt wird, bietet Haltbarkeit, Ästhetik und einen verringerten CO2 -Fußabdruck für die industrielle Produktion.

- Im April 2023, Stratasys Ltd. erwarb das Additive Manufacturing Materials -Geschäft von Covestro AG und verbessert sein Portfolio mit 60 Materialien, F & E -Einrichtungen und einer robusten IP -Sammlung. Diese Akquisition stärkt die Führung von Stratasys und fördert die Innovation bei wichtigen 3D -Drucktechnologien.

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle