Luft- und Raumfahrt und Verteidigung

Markt für Flugzeugleasing

Marktgröße, Anteil, Wachstum und Branchenanalyse für Flugzeugleasing, nach Flugzeugen (Schmalkörper, Großraumflugzeuge, Regionalflugzeuge), nach Typ (Wet Lease, Dry Lease, Damp Lease) und regionaler Analyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : November 2024

Berichts-ID: KR1130

Marktgröße für Flugzeugleasing

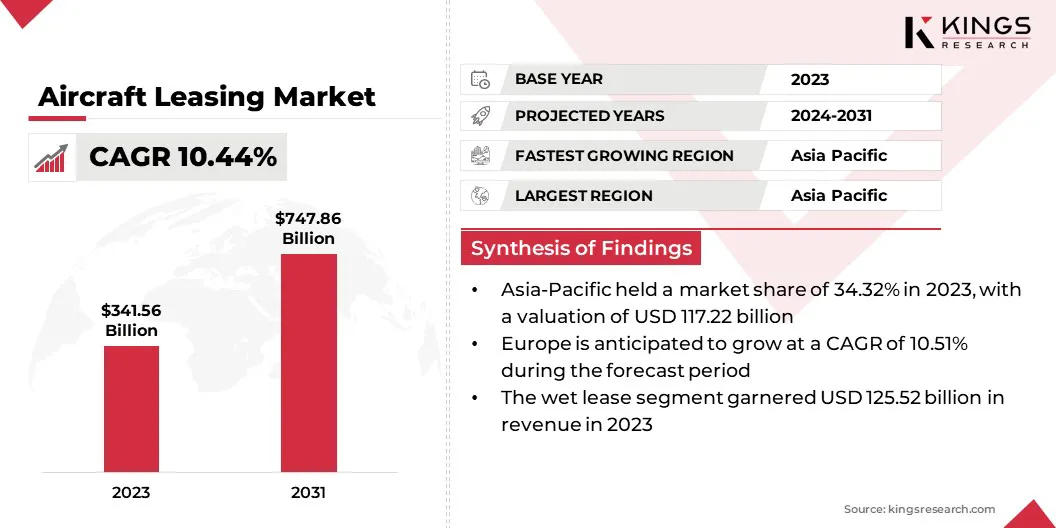

Die globale Größe des Flugzeugleasingmarkts wurde im Jahr 2023 auf 341,56 Milliarden US-Dollar geschätzt und wird voraussichtlich von 373,27 Milliarden US-Dollar im Jahr 2024 auf 747,86 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,44 % im Prognosezeitraum entspricht. Die zunehmende Beliebtheit von Sale-and-Leaseback-Transaktionen und Flottenmodernisierungsinitiativen bei Fluggesellschaften treibt das Wachstum des Marktes voran.

Im Arbeitsumfang umfasst der Bericht Dienstleistungen, die von Unternehmen wie AerCap Holdings N.V., Avolon, BBAM US LP, Air Lease Corporation, Dubai Aerospace Enterprise (DAE) Ltd., AviLease, BOC Aviation Limited, AVIAAM LEASING und A J Walter Aviation angeboten werden Limited, SMBC Aviation Capital und andere.

Das Aufkommen von Elektro- und Hybridflugzeugen revolutioniert die Luftfahrtindustrie und schafft vielversprechende Möglichkeiten auf dem Flugzeugleasingmarkt. Diese Flugzeuge der nächsten Generation, die mit nachhaltigen Energiequellen betrieben werden, gewinnen enorm an Bedeutung, da die Branche auf dem Weg zur CO2-Neutralität und einer geringeren Abhängigkeit von fossilen Brennstoffen voranschreitet.

Elektro- und Hybridflugzeuge bieten niedrigere Betriebskosten, indem sie den Treibstoffverbrauch und den Wartungsaufwand senken, was sie zu attraktiven Leasingoptionen für Fluggesellschaften macht. Leasingunternehmen können von diesem Wandel profitieren, indem sie ihre Portfolios um diese umweltfreundlichen Modelle erweitern und so der wachsenden Nachfrage von Fluggesellschaften gerecht werden, die sich globalen Nachhaltigkeitszielen verschrieben haben.

- Beispielsweise im Juni 2024,GE AerospaceFortschrittliche Entwicklung von Hybrid-Elektromotoren mit der NASA durch Integration von Elektromotoren/Generatoren in einen Hochbypass-Turbofan im Rahmen des Hybrid Thermally Efficient Core (HyTEC)-Projekts. Diese Initiative, die Teil des CFM International RISE-Programms ist, stellt das Engagement von GE für die Weiterentwicklung nachhaltiger Technologien für elektrische Flugzeugtriebwerke dar und markiert einen entscheidenden Schritt in der Luftfahrtinnovation.

Darüber hinaus fördern Regierungen und Regulierungsbehörden weltweit die Einführung umweltfreundlicher Luftfahrttechnologien und beschleunigen so den Marktübergang.

Allerdings bleiben Herausforderungen bestehen, darunter hohe Anschaffungskosten und Infrastruktureinschränkungen, was die entscheidende Rolle von Leasingfirmen bei der Überbrückung der Erschwinglichkeitslücke unterstreicht. Durch Investitionen in Elektro- und Hybridflugzeuge können Leasinggeber Nachhaltigkeitsbedenken berücksichtigen und neue Einnahmequellen umweltbewusster Fluggesellschaften erschließen.

Beim Flugzeugleasing handelt es sich um eine Finanzierungsvereinbarung, bei der Fluggesellschaften das Recht erwerben, Flugzeuge zu betreiben, ohne sie direkt zu kaufen. Dies bietet Flexibilität und reduziert den Kapitalaufwand. Diese Praxis ermöglicht es Fluggesellschaften, ihre Flotte je nach Nachfrage und betrieblichen Anforderungen zu skalieren.

Zwei Hauptarten von Mietverträgen dominieren den Markt: Trockenmietverträge und Wetmietverträge. Beim Trockenleasing handelt es sich um die Bereitstellung des Flugzeugs ohne Besatzung, Wartung oder Versicherung, das typischerweise für den langfristigen Bedarf genutzt wird. Im Gegensatz dazu bietet Wet-Leasing ein umfassendes Paket, einschließlich Besatzung, Wartung und Versicherung, das auf kurzfristige Anforderungen wie saisonale Spitzen oder Notfälle zugeschnitten ist.

Vermieter konzentrieren sich im Allgemeinen auf die Kategorien Narrow-Body und Wide-Body. Schmalrumpfflugzeuge wie der Airbus A320 und die Boeing 737 werden aufgrund ihrer Treibstoffeffizienz bevorzugt auf Kurz- und Regionalstrecken eingesetzt. Großraumflugzeuge wie die Boeing 777 und der Airbus A350 werden für Langstreckenflüge geleast, die eine größere Passagier- und Frachtkapazität erfordern.

Diese Leasingvielfalt ermöglicht es den Fluggesellschaften, sich an Marktschwankungen anzupassen und ihre betriebliche Effizienz aufrechtzuerhalten.

Analystenbewertung

Der Flugzeugleasingmarkt verzeichnet ein robustes Wachstum, das hauptsächlich auf innovative Strategien und betriebliche Anforderungen führender Branchenakteure zurückzuführen ist. Unternehmen konzentrieren sich auf die Diversifizierung ihrer Flotte und die Integration von Flugzeugen der nächsten Generation, um sie an Nachhaltigkeitszielen auszurichten und den sich verändernden Anforderungen der Fluggesellschaften gerecht zu werden.

Darüber hinaus nutzen sie Sale-and-Leaseback-Vereinbarungen, eine Strategie, die es Fluggesellschaften ermöglicht, Vermögenswerte zu liquidieren und den Cashflow zu verbessern und gleichzeitig die betriebliche Flexibilität zu bewahren. Das Laufendedigitale Transformationim Mietmanagement, das durch Blockchain-basierte Smart Contracts und KI-gestützte Analysen gekennzeichnet ist, verbessert die Effizienz und Entscheidungsfähigkeit der Vermieter weiter.

- Beispielsweise erwarb AviLease, ein schnell wachsender Flugzeugleasinggeber mit Unterstützung von PIF, im Oktober 2024 sein erstes Boeing 787-9-Flugzeug von BBAM, einem weltweit führenden Unternehmen, das Luftfahrtvermögen im Wert von 18 Milliarden US-Dollar verwaltet. Diese Zusammenarbeit mit BBAM führt einen neuen Airline-Kunden aus Amerika in das Portfolio von AviLease ein, stärkt seine globale Präsenz und erweitert seine Flotte mit Flugzeugen der nächsten Generation.

Darüber hinaus bauen wichtige Akteure ihre Präsenz in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, aus, um vom steigenden Flugverkehr und wachsenden regionalen Konnektivitätsinitiativen zu profitieren. Darüber hinaus stärken strategische Partnerschaften mit Flugzeugherstellern und Finanzinstituten ihre Marktposition, indem sie den Zugang zu fortschrittlichen Modellen und günstigen Finanzierungskonditionen sichern.

Um das Wachstum aufrechtzuerhalten, müssen Unternehmen Herausforderungen wie Zinsvolatilität und finanzielle Instabilität der Fluggesellschaften bewältigen und sich gleichzeitig kontinuierlich an die Regulierungs- und Marktdynamik anpassen.

Wachstumsfaktoren für den Flugzeugleasingmarkt

Die Integration digitaler Plattformen in Leasingmanagementprozesse verändert den Flugzeugleasingmarkt und bietet mehr Effizienz und Transparenz. Digitale Tools wie Blockchain, KI-gesteuerte Analysen und cloudbasierte Systeme ermöglichen es Vermietern, Vertragsmanagement, Wartungsverfolgung und Zahlungseinzug zu optimieren.

Diese Plattformen ermöglichen den Echtzeit-Datenaustausch zwischen Leasinggebern und Leasingnehmern, stellen die Einhaltung der Vorschriften sicher und minimieren Streitigkeiten.

- Im Mai 2024 führte Hanwha beispielsweise Hanwha Aviation ein, eine globale Triebwerksleasingplattform mit Niederlassungen in Singapur, Irland und den USA. Die Plattform nutzt ihr Fachwissen in der Triebwerksfertigung und MRO und zielt darauf ab, innovative, integrierte Lösungen für Flugzeuge und Flugzeuge bereitzustellen Motorenleasing, wobei der Schwerpunkt auf betrieblicher Flexibilität liegt und der wachsenden Nachfrage nach digitalem Leasingmanagement Rechnung getragen wird.

Blockchain-TechnologieInsbesondere revolutioniert es Mietverträge, indem es sichere, manipulationssichere Smart Contracts ermöglicht und den Verwaltungsaufwand reduziert. KI-gestützte prädiktive Analysen überwachen die Leistung von Flugzeugen und prognostizieren den Wartungsbedarf, wodurch die Lebensdauer von Anlagen verlängert und Ausfallzeiten reduziert werden.

Für Leasinggeber senken diese Innovationen die Betriebskosten und verbessern die Entscheidungsfindung, während sie für Fluggesellschaften die Compliance vereinfachen und das Flottenmanagement optimieren. Da die Luftfahrtindustrie immer komplexer wird, wird die Einführung digitaler Plattformen zur Aufrechterhaltung eines Wettbewerbsvorteils unerlässlich.

Unternehmen, die in diese Technologien investieren, positionieren sich als kundenorientiert und zukunftsorientiert und sind in der Lage, den sich verändernden Anforderungen des modernen Leasingumfelds gerecht zu werden, insbesondere in wachstumsstarken Regionen mit dynamischen Marktbedingungen.

Die hohe Abhängigkeit von der finanziellen Stabilität der Fluggesellschaften stellt eine erhebliche Herausforderung für die Entwicklung des Flugzeugleasingmarktes dar, da die Einnahmen der Leasinggeber von pünktlichen Leasingzahlungen der Fluggesellschaften abhängen. Konjunkturabschwünge, geopolitische Ereignisse oder unvorhergesehene Störungen wie Pandemien können den Cashflow der Fluggesellschaften erheblich beeinträchtigen und zu Zahlungsausfällen oder Neuverhandlungen führen.

Diese Abhängigkeit setzt Leasingunternehmen Umsatzschwankungen und dem Risiko der Vermögensrücknahme aus, was sich negativ auf ihre Finanzlage und Betriebsplanung auswirkt. Um dieser Herausforderung zu begegnen, diversifizieren Leasinggeber ihre Portfolios zunehmend, indem sie mit finanzstarken Fluggesellschaften zusammenarbeiten und in aufstrebende Märkte mit stabiler Nachfrage expandieren.

Die Stärkung der Risikomanagementrahmen durch umfassende Bonitätsbewertungen und prädiktive Finanzmodelle erhöht die Widerstandsfähigkeit. Darüber hinaus gewährleistet die Entwicklung von Notfallstrategien, wie z. B. die Umverteilung von Vermögenswerten oder Sale-and-Leaseback-Optionen, die Geschäftskontinuität während eines wirtschaftlichen Abschwungs.

Die Zusammenarbeit mit Finanzinstituten zur Schaffung maßgeschneiderter Leasingstrukturen trägt weiter zur Reduzierung von Ausfallrisiken bei und ermöglicht Leasingunternehmen, in einem volatilen Markt weiterhin Wachstum und Rentabilität zu erzielen.

Markttrends für Flugzeugleasing

Die Luftfahrtindustrie erlebt einen deutlichen Wandel hin zu nachhaltigen Flugzeugmodellen, der durch steigenden regulatorischen Druck und zunehmendes Umweltbewusstsein vorangetrieben wird. Leasingunternehmen integrieren aktiv neuere, treibstoffeffiziente Flugzeuge wie die Boeing 737 MAX und den Airbus A320neo in ihre Flotten, um CO2-Emissionen und Betriebskosten zu reduzieren.

Dieser Übergang steht im Einklang mit den Bemühungen der Fluggesellschaften, ihre CO2-Netto-Null-Emissionsziele zu erreichen und gleichzeitig die Rentabilität durch einen geringeren Treibstoffverbrauch zu steigern. Darüber hinaus prüfen Leasinggeber Partnerschaften mit Herstellern, um die Einführung alternativer Antriebssysteme, einschließlich Elektro- und Wasserstoffflugzeuge, zu erleichtern.

- Beispielsweise im Juni 2024,Internationaler Lufttransportverband (IATA)betonte, dass Sustainable Aviation Fuel (SAF) 65 % des Emissionsreduktionsziels erreichen könnte, das für die Luftfahrt erforderlich ist, um bis 2050 Netto-CO2-Emissionen von Null zu erreichen. Da in den 2030er Jahren eine erhöhte Produktion und globale politische Unterstützung erwartet werden, wird erwartet, dass SAF gegenüber fossilem Kerosin wettbewerbsfähiger wird seine Einführung als Schlüsselkomponente in der nachhaltigen Luftfahrt voranzutreiben.

Dieser Trend steht im Einklang mit den Nachhaltigkeitszielen des Luftfahrtsektors und verbessert die Marktfähigkeit geleaster Vermögenswerte, da Fluggesellschaften umweltfreundlichen Optionen Vorrang einräumen, um die Markenwahrnehmung zu verbessern. Für Leasinggeber stellt dieser Wandel eine Gelegenheit dar, ihre Portfolios zukunftssicher zu machen, indem sie der wachsenden Nachfrage nach umweltfreundlichen Luftfahrtlösungen gerecht werden.

Durch die Einführung nachhaltiger Modelle wird der Leasingmarkt eine entscheidende Rolle bei der Unterstützung des ökologischen Wandels der Branche spielen.

Segmentierungsanalyse

Der globale Markt wurde nach Flugzeug, Typ und Geografie segmentiert.

Mit dem Flugzeug

Basierend auf den Flugzeugen wurde der Flugzeugleasingmarkt in Narrow-Body-, Wide-Body- und Regionalflugzeuge unterteilt. Das Schmalrumpfsegment hatte im Jahr 2023 mit 39,67 % den größten Anteil. Diese Bedeutung ist vor allem auf die betriebliche Effizienz und die wachsende Nachfrage nach Kurz- und Mittelstreckenstrecken zurückzuführen.

Schmalrumpfflugzeuge wie die Boeing 737- und Airbus A320-Familien erfreuen sich aufgrund ihrer Treibstoffeffizienz, niedrigeren Betriebskosten und Vielseitigkeit großer Beliebtheit, was sie zu einer kostengünstigen Option für Fluggesellschaften macht. Diese Flugzeuge erfreuen sich besonders großer Beliebtheit bei Low-Cost-Carriern (LCCs) und regionalen Betreibern, die stark auf Leasing angewiesen sind, um das Flottenwachstum zu verwalten und den Cashflow zu optimieren.

- Beispielsweise lieferte AerCap Holdings im August 2024 die ersten drei von fünfzehn neuen Airbus A321neo-Flugzeugen im Rahmen eines langfristigen Mietvertrags an die AirAsia Group aus. Die restlichen Lieferungen sind für 2024 und 2025 geplant. Diese Flottenerweiterung verbessert die betriebliche Effizienz und die regionalen Fähigkeiten von AirAsia. bekräftigen ihre 30-jährige Partnerschaft.

Darüber hinaus haben Fortschritte bei Schmalkörpermodellen, einschließlich verbesserter Aerodynamik und Triebwerkstechnologie, deren Reichweite und Nutzlastkapazitäten erweitert und Fluggesellschaften angezogen, die ihr Streckennetz ohne die höheren Kosten von Großraumflugzeugen erweitern möchten.

Nach Typ

Basierend auf der Art wurde der Markt in Wet-Lease, Dry-Lease und Damp-Lease eingeteilt. Das Dry-Lease-Segment wird im Prognosezeitraum voraussichtlich eine atemberaubende jährliche Wachstumsrate von 10,89 % verzeichnen. Dieses Wachstum ist größtenteils darauf zurückzuführen, dass die Fluggesellschaften Trockenleasing aufgrund seiner Kosteneffizienz und Flexibilität bevorzugen.

Im Gegensatz zu Wet-Lease-Verträgen beziehen sich Dry-Lease-Verträge nur auf das Flugzeug ohne betriebliche Dienstleistungen wie Besatzung oder Wartung, wodurch die Fluggesellschaften ihre betriebliche Autonomie wahren und Kosten senken können. Diese Vereinbarung ist besonders vorteilhaft für Fluggesellschaften, die eine langfristige Flottenerweiterung mit minimalem Kapitalaufwand anstreben.

- Beispielsweise lieferte AviaAM Leasing im September 2024 einen Airbus A319 (MSN 1745) im Rahmen eines Dry-Lease-Vertrags an Avion Express. Als Teil der Avia Solutions Group unterstützt diese Zusammenarbeit das Wachstum von Avion Express und fördert gleichzeitig strategische Synergien innerhalb der Gruppe, wobei das Engagement für Flottenmodernisierung und operative Exzellenz unterstrichen wird.

Der Aufstieg von Low-Cost-Carriern (LCCs) und deren Fokus auf schlanke Abläufe steigern die Nachfrage nach Dry-Leases weiter. Darüber hinaus hat die zunehmende Einführung fortschrittlicher und treibstoffeffizienter Flugzeuge wie dem Airbus A320neo und der Boeing 737 MAX das Trockenleasing für Fluggesellschaften, die ihre Flotten modernisieren möchten, attraktiver gemacht.

Regionale Analyse des Flugzeugleasingmarktes

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Flugzeugleasingmarkt im asiatisch-pazifischen Raum hatte einen erheblichen Anteil von 34,32 % und wurde im Jahr 2023 auf 117,22 Milliarden US-Dollar geschätzt. Diese Dominanz wird durch das schnelle Wachstum des Luftfahrtsektors in der Region und den steigenden Flugpassagierverkehr noch weiter begünstigt.

Länder wie China, Indien und Indonesien haben sich aufgrund ihrer wachsenden Mittelschichtbevölkerung, steigenden verfügbaren Einkommen und verstärkten Konnektivitätsinitiativen zu Schlüsselmärkten entwickelt. In der Region dominieren Low-Cost-Carrier (LCCs), die in hohem Maße auf geleaste Flugzeuge angewiesen sind, um den Netzwerkausbau zu unterstützen und die Betriebskosten zu verwalten.

Darüber hinaus hat die staatliche Unterstützung der regionalen Konnektivität in Verbindung mit Infrastrukturinvestitionen in Sekundär- und Tertiärflughäfen die Nachfrage nach dem Leasing von Schmalrumpfflugzeugen angekurbelt. Vermieter zielen strategisch auf diesen Markt ab, indem sie regionale Niederlassungen einrichten und mit lokalen Fluggesellschaften zusammenarbeiten, um sein immenses Wachstumspotenzial auszuschöpfen.

Die Einführung treibstoffeffizienter Modelle wie der Boeing 737 MAX und des Airbus A320neo hat die Leasingaktivität weiter angekurbelt, da die Fluggesellschaften ihre Flotten modernisieren.

Der europäische Markt wird in den kommenden Jahren voraussichtlich mit einer signifikanten jährlichen Wachstumsrate von 10,51 % wachsen, gestützt durch eine robuste Erholung und den zunehmenden Fokus auf die Modernisierung der Flotte. Dieses Wachstum wird durch die ausgereifte Luftfahrtindustrie der Region unterstützt, die durch eine starke Nachfrage nach dem Leasing von Schmalrumpf- und Großraumflugzeugen gekennzeichnet ist.

Fluggesellschaften leasen aktiv treibstoffeffiziente Modelle, um die strengen EU-Emissionsvorschriften einzuhalten und die Betriebskosten zu senken. Darüber hinaus hat der Sale-and-Leaseback-Trend in Europa an Dynamik gewonnen, wodurch Fluggesellschaften Liquidität freisetzen und finanzielle Herausforderungen bewältigen können. Der Aufstieg von Low-Cost-Carriern (LCCs) in Ländern wie Irland, Großbritannien und Spanien steigert die Leasingnachfrage weiter.

Europäische Vermieter nutzen innovative Mietstrukturen und digitale Lösungen, um ihre Wettbewerbsfähigkeit zu steigern, unterstützt durch die günstigen regulatorischen Rahmenbedingungen der Region. Darüber hinaus positionieren strategische Investitionen in eine nachhaltige Luftfahrt, einschließlich des Leasings von Elektro- und Hybridflugzeugen, Europa als Schlüsselregion auf dem Weltmarkt.

Wettbewerbslandschaft

Der globale Marktbericht für Flugzeugleasing wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt insbesondere auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Flugzeugleasingmarkt

- AerCap Holdings N.V.

- Avolon

- BBAM US LP

- Air Lease Corporation

- Dubai Aerospace Enterprise (DAE) Ltd.

- AviLease

- BOC Aviation Limited

- AVIAAM LEASING

- A J Walter Aviation Limited

- SMBC Aviation Capital

Wichtige Branchenentwicklungen

- November 2024 (Erweiterung):SMBC Aviation Capital unterzeichnete Leasingverträge mit Breeze Airways für drei Airbus A220-300-Flugzeuge und markierte damit die Aufnahme dieses Modells in sein Portfolio. Die Auslieferungen sind für November und Dezember 2024 geplant, wobei die letzten Flugzeuge Anfang 2025 eintreffen, was die Leasingkapazität von SMBC stärkt und seine Flotte diversifiziert.

- Oktober 2024 (Erweiterung):AerCap Holdings hat mit Aserbaidschan Airlines Leasingverträge für sechs Flugzeuge mit Airbus CFM LEAP-Antrieb abgeschlossen, darunter drei A320neos und drei A321neos, deren Auslieferung im Jahr 2026 geplant ist. Diese Flottenerweiterung steht im Einklang mit der Strategie von AerCap, die Modernisierung der Fluggesellschaften zu unterstützen, den Passagierkomfort zu verbessern und das Streckennetz zu vereinfachen Wachstum.

- September 2024 (Übernahme):AviaAM Leasing hat von TrueAero Asset Management Ireland ein Flugzeug vom Typ Airbus A320-200 (Seriennummer MSN 5089) erworben. Die Übernahme unterstreicht das Engagement von AviaAM für Flottenwachstum und strategische Partnerschaften und nutzt die Expertise von TrueAero in den Bereichen Vermögensverwaltung und Kapitallösungen, um seine Marktposition zu stärken.

Der weltweite Markt für Flugzeugleasing ist wie folgt unterteilt:

Mit dem Flugzeug

- Schmaler Körper

- Breiter Körper

- Regionalflugzeuge

Nach Typ

- Nasser Mietvertrag

- Trockenmiete

- Feuchter Mietvertrag

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle