Biotechnologie für medizinische Geräte im Gesundheitswesen

Diabetes -Gerätemarkt

Marktgröße, Aktien, Wachstum und Branche analysieren von Diabetes Devices nach Typ (Überwachung, Management), durch Endbenutzer (Krankenhäuser & Spezialkliniken und Homecare -Einstellungen) und regionale Analyse. 2024-2031

Seiten : 180

Basisjahr : 2023

Veröffentlichung : January 2025

Berichts-ID: KR1270

Marktdefinition

Diabetes -Geräte sind medizinische Werkzeuge, um den Blutzuckerspiegel zu überwachen, Insulin zu verabreichen und andere Aspekte des Diabetesmanagements zu unterstützen. Diese Geräte sind entscheidend für die Aufrechterhaltung der ordnungsgemäßen Blutzuckerkontrolle, was für die Vorbeugung von Diabetes-Komplikationen unerlässlich ist.

Diabetes -GerätemarktÜberblick

Die Marktgröße für Diabetes -Geräte wurde im Jahr 2023 mit 59,16 Milliarden USD bewertet und wird voraussichtlich von 62,21 Mrd. USD im Jahr 2024 auf 93,91 Mrd. USD bis 2031 wachsen und von 2024 bis 2031 auf einer CAGR von 6,06% wachsen.

Dieser Markt wächst aufgrund der zunehmenden Nachfrage nach effektiven Managementlösungen und zunehmendem Verbraucherbewusstsein für die Bedeutung der chronischen Krankheitsversorgung rasch aus. Dieses Wachstum wird ferner die Verschiebung in Richtung einer patientenzentrierten Versorgung unterstützt, wobei der Schwerpunkt auf der Verbesserung der Lebensqualität der Patienten durch innovative Gerätefunktionen liegt.

Darüber hinaus priorisieren Gesundheitssysteme zunehmend kostengünstige Managementstrategien, die die Einführung von Geräten fördern, die Komplikationen verhindern und Krankenhausaufenthalte verringern und langfristige Vorteile bieten.

Große Unternehmen, die auf dem Markt für Diabetes-Geräte tätig sind Insulet Corporation, Tandem Diabetes Care, Inc., Ypsomed Holding AG, Ascensia Diabetes Care Holdings AG, Senseonics Holdings, Inc., Merck Kgaa, B. Braun SE und andere.

Die zunehmende Einführung vontragbarund nicht-invasive Glukoseüberwachungsgeräte bieten zahlreiche Möglichkeiten für das Marktwachstum. Darüber hinaus rationalisieren unterstützende regulatorische Rahmenbedingungen, insbesondere in entwickelten Märkten, die Zulassungsprozesse für neue Technologien und ermöglichen einen schnelleren Marktzugang.

- Zum Beispiel hat die FDA im August 2024 Insuletts SmartAdjust -Technologie als erstes Gerät zugelassen, das eine automatisierte Insulindosierung für Erwachsene mit Typ -2 -Diabetes ermöglicht. Dieses System passt automatisch die Insulinabgabe an und verringert die Belastung der täglichen Überwachung und Injektionen.

Schlüsselhighlights:

- Die Größe der Diabetes Devices -Branche wurde 2023 mit 59,16 Milliarden USD erfasst.

- Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 6,06% wachsen.

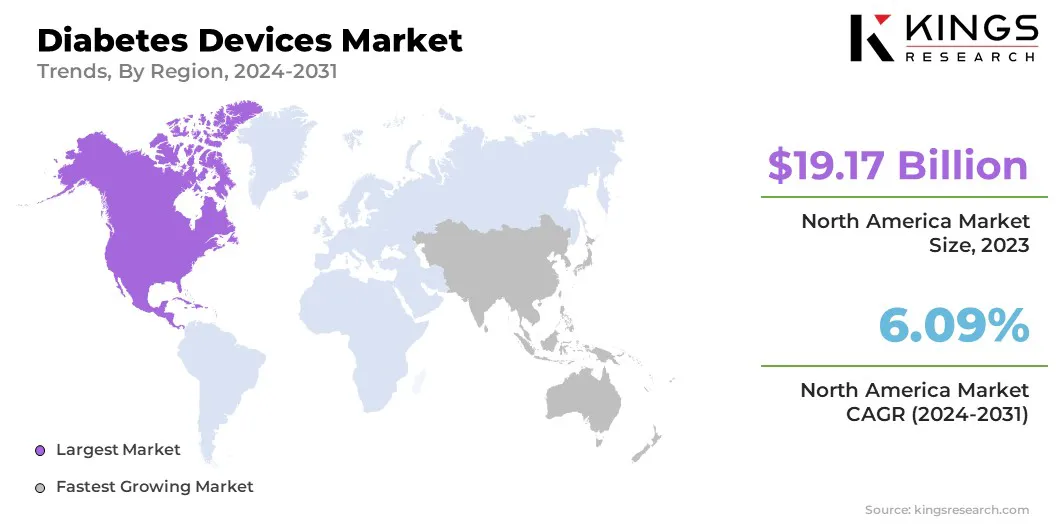

- Nordamerika hatte im Jahr 2023 einen Anteil von 32,41% im Wert von 19,17 Milliarden USD.

- Das Überwachungssegment erzielte 2023 einen Umsatz von 32,92 Milliarden USD.

- Das Segment Hospitals & Specialty Clinics wird voraussichtlich bis 2031 54,91 Milliarden USD erreichen.

- Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,10% wachsen.

Marktfahrer

"Steigende Prävalenz von Diabetes und technologischen Fortschritten"

Die steigende globale Prävalenz von Diabetes, die durch alternde Bevölkerungsgruppen, sitzende Lebensstile und schlechte Ernährungsgewohnheiten angetrieben werden, schafft eine starke Nachfrage nach fortschrittlichen Instrumenten wie kontinuierlicher Glukosemonitor (CGM) und Insulinpumpen, wodurch das Wachstum des Diabetes Devices Market voranträgt .

- Zum Beispiel im November 2024 berichtete die WHO über einen signifikanten Anstieg der weltweiten Prävalenz von Diabetes, die im Jahr 2022 von 200 Millionen auf 830 Millionen stieg. Insbesondere wurde der Anstieg in Ländern mit niedrigem und mittlerem Einkommen im Vergleich zu hohen RPRONOUNTEMS angezogen -Income Länder.

Darüber hinaus revolutioniert die Integration von Datenanalysen und Fernüberwachungstechnologien die Diabetesversorgung, indem es die Echtzeitverfolgung von Glukosespiegel und andere wichtige Metriken ermöglicht, personalisierte Erkenntnisse bietet und die Patientenergebnisse verbessert.

Diese Verschiebung in Richtung datengetriebenes Management wird weiter durch den zunehmenden Nachfrage nach Hybrid-geschlossenen Schleifensystemen unterstützt, die Insulinpumpen und CGMs kombinieren, um die Insulinabgabe auf der Grundlage von Glukosespiegeln in Echtzeit zu automatisieren und Patienten eine bessere Kontrolle und Bequemlichkeit zu bieten.

- Zum Beispiel erhielt Camdiab im Mai 2024 die FDA -Genehmigung für seine Camaps FX App, ein fortschrittliches Hybrid -Closed -Loop -System, das die Insulin -Lieferung anhand von Glukosewerte anpasst. Die Zulassung ermöglicht die Verwendung von Personen mit Typ -1 -Diabetes ab zwei Jahren, auch während der Schwangerschaft.

Marktherausforderung

"Hohe Kosten und kurzer Produktlebenszyklus von Diabetes -Geräten"

In Entwicklungsländern schränkt ein begrenztes Bewusstsein für moderne Diabetes-Management-Technologien wie CGM- und Insulinpumpen den Zugang zu diesen lebensverändernden Instrumenten ein und führt häufig zu einer Abhängigkeit von datierten oder weniger wirksamen Methoden.

Darüber hinaus sind die hohen Kosten von Diabetes-Geräten, einschließlich anfänglicher Investitionen und laufender Wartungskosten, eine erhebliche Barriere für die Ausweitung des Marktes für Diabetes-Geräte, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, in denen Erschwinglichkeit ein Problem darstellt.

- Zum Beispiel veröffentlichten im März 2024 Ärzte ohne Grenzen (MSF) eine Studie, in der eine globale Diabetes -Versorgung der globalen Diabetes hervorgehoben wurde. Die Studie ergab, dass Diabetes-Medikamente, einschließlich Insulinstifte und GLP-1-Medikamente wie Ozempic, in Ländern mit hohem Einkommen zu aufgeblasenen Preisen verkauft werden, während sie in Ländern mit niedrigem und mittlerem Einkommen weitgehend nicht verfügbar sind.

Darüber hinaus zwingt der kurze Produktlebenszyklus von Diabetes-Geräten, der durch schnelle technologische Fortschritte angeheizt wird, sowohl Verbraucher als auch Gesundheitssysteme dazu, Geräte häufig zu aktualisieren oder zu ersetzen, die finanzielle Belastung zu erhöhen und den langfristigen Zugang zu diesen wesentlichen Tools zu komplizieren.

Markttrend

"Entwicklung des kontinuierlichen Glukoseüberwachungssystems und KI -Integration"

Ein bemerkenswerter Trend in der Diabetes-Gerätebranche ist der Anstieg der implantierbaren kontinuierlichen Glukoseüberwachungssysteme, die eine langfristige, minimal invasive Lösung für eine genaue Glukoseverfolgung mit weniger Sensorersatz bietet.

Darüber hinaus optimiert die Integration von Insulinalgorithmen mit KI-angetriebener Insulinabgabe, indem sie Echtzeitdaten von CGM nutzt und eine personalisiertere und automatisiertere Behandlung ermöglicht und gleichzeitig die Glukosekontrolle verbessert.

- Zum Beispiel erhielt Roche im Juli 2024 die CE-Marke für seine kontinuierliche Glukoseüberwachungslösung von Accu-Chek Smartguide. Dieses KI-angetriebene System bietet Echtzeit-Glukose-Messwerte und -vorhersagen und hilft den Erwachsenen bei den Typ-1- und Typ-2-Diabetes, ihre Glukosespiegel effektiver zu bewältigen. Auf ausgewählten europäischen Märkten starten Sie das Risiko wie die Nachthypoglykämie und die Förderung eines proaktiven Diabetesmanagements.

Der Markt expandiert in den Sektor der Präventivversorgung, der durch einen zunehmenden Fokus auf frühzeitige Intervention unterstützt wird. Die Verwendung von CGM- und Mobile Health-Apps zur Überwachung der Glukosewerte bei gefährdeten Personen unterstützt die Anpassungen des Lebensstils, um Diabetes zu verhindern.Diese Trends fördern Innovationen und erweitern die Marktchancen und positionieren Diabetes -Geräte als wesentliche Instrumente sowohl für das Management als auch für die Prävention.

Diabetes -Geräte Marktbericht Snapshot

| Segmentierung | Details |

| Nach Typ | Überwachung (Selbstüberwachung Blutzucker, kontinuierliche Glukoseüberwachung), Management (Insulinpumpen, Insulinspritzen, Insulinpatronen, Einwegstifte, Jetinjektoren, andere) |

| Nach Endbenutzer | Krankenhäuser und Spezialkliniken, Homecare -Einstellungen |

| Nach Region | Nordamerika:USA, Kanada, Mexiko |

| Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

| Asiatisch-pazifik:China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

| Naher Osten & Afrika:Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas | |

| Südamerika:Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Typ (Überwachung, Management): Das Überwachungssegment generierte 2023 USD 32,92 Milliarden, hauptsächlich aufgrund der zunehmenden Nachfrage nach kontinuierlichen Glukoseüberwachungsgeräten und Wearables, der Bereitstellung von Echtzeitdaten und der Verbesserung der Fähigkeit, Glukosespiegel zu verfolgen.

- Nach Endbenutzer (Krankenhäuser & Spezialkliniken und Homecare -Einstellungen): Das Segment Hospitals & Specialty Clinics hielt einen Anteil von 58,39% im Jahr 2023, was hauptsächlich auf die höhere Einführung fortgeschrittener Diabetes -Management -Geräte in klinischen Umgebungen zurückzuführen ist, bei denen Patienten eine spezielle Pflege und kontinuierliche Annahme erfordern Überwachung.

Diabetes -GerätemarktRegionale Analyse

Der Markt für Diabetes -Geräte in Nordamerika machte einen erheblichen Anteil von 32,41% aus und wurde im Jahr 2023 mit 19,17 Mrd. USD bewertet. Diese Dominanz wird durch die hohe Prävalenz von Diabetes, die Erhöhung der Gesundheitsausgaben und einen starken Fokus auf fortgeschrittene Diabetes -Management -Lösungen verstärkt.

Der regionale Markt profitiert von einer erheblichen Infrastruktur im Gesundheitswesen, einer weit verbreiteten Versicherungsschutz und einer hohen Einführung hochmoderner Technologien wie CGM- und Insulinpumpen. Darüber hinaus wurde die wachsende Betonung der personalisierten Pflege von unterstützt vonDigitale GesundheitTools und Fernüberwachung, treibt das regionale Marktwachstum vor.

Das Vorhandensein großer Branchenakteure und günstiges regulatorisches Umfeld in den USA fördert die Innovation und die Verfügbarkeit neuer Geräte.

- Im März 2024 kündigte Dexcom, Inc. an, dass die FDA Stelo geklärt hat, der erste rezeptfreie Glucose-Biosensor in den USA STELO ist für Personen mit Typ-2-Diabetes konzipiert, die Insulin nicht verwenden, und bietet Glucose-Erkenntnissen direkt den Smartphones der Benutzer. Das Gerät ist mit dem Ziel entwickelt, den Zugang zu kontinuierlicher Glukoseüberwachungstechnologie für diejenigen ohne Versicherungsschutz für CGM zu verbessern.

Der asiatisch-pazifische Diabetes-Gerätemarkt wird voraussichtlich im Prognosezeitraum um das schnellste CAGR von 6,10% wachsen. Diese Expansion wird durch die zunehmende Prävalenz von Diabetes angetrieben, insbesondere in Ländern mit hoher Bevölkerungszahl wie China und Indien.

Faktoren wie schnelle Urbanisierung, Veränderung des Lebensstils und das steigende Bewusstsein für das Gesundheitswesen tragen zur Aufforderung zur Nachfrage nach effektiven Diabetes -Management -Lösungen bei. Die expandierende bürgerliche Bevölkerung der Region und die Verbesserung der Gesundheitsinfrastruktur fördern das regionale Marktwachstum weiter, wobei die steigende Nachfrage nach erschwinglichen und zugänglichen Geräten.

Darüber hinaus unterstützen die staatlichen Initiativen zur Verbesserung des Zugangs des Gesundheitswesens und zur Förderung des Diabetes -Bewusstseins die Expansion des Inlandsmarktes.

Die zunehmende Präsenz sowohl lokaler als auch internationaler Akteure, die kostengünstige und maßgeschneiderte Lösungen anbieten, kombiniert mit der zunehmenden Einführung von Telemedizin- und Mobile Health-Technologien, beschleunigt die Aufnahme von Diabetes-Management-Geräten in der Region.

Der regulatorische Rahmen spielt auch eine wichtige Rolle bei der Gestaltung des Marktes

- In den USADie FDA, Teil des Ministeriums für Gesundheit und menschliche Dienste (HHS), reguliert Diabetes -Geräte, um ihre Sicherheit während ihres gesamten Lebenszyklus zu gewährleisten und öffentliche Warnungen auszustellen, falls erfolgt.

- In der Europäischen Union (EU)Diabetes -Geräte werden von den nationalen kompetenten Behörden innerhalb der Mitgliedstaaten reguliert, wobei die European Medicines Agency (EMA) am Regulierungsprozess beteiligt ist.

- In ChinaDie National Medical Products Administration (NMPA) ist für die Regulierung und Genehmigung von Medizinprodukten verantwortlich, um die Einhaltung strenger Anforderungen für Dokumentation, Test und klinische Datenanforderungen zu gewährleisten.

- In Japan, Die Agentur der Pharmazie- und Medizinprodukte (PMDA) und das Ministerium für Gesundheits-, Arbeits- und Wohlfahrt (MHLW) überwachen die Regulierung der medizinischen Geräte.

- In Indien, Die Central Drugs Standard Control Organization (CDSCO), Teil des Ministeriums für Gesundheit und Familienfürsorge, regiert Diabetes -Geräte.

- Weltweit bietet die WHO einen Modellregulierungsrahmen für medizinische Geräte.

Wettbewerbslandschaft

Der Markt für Diabetes -Geräte zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch steigende Organisationen. Innovation ist ein zentraler Schwerpunkt. Unternehmen priorisieren Fortschritte bei Technologien wie CGM -Systemen, Insulinpumpen und integrierten mobilen Gesundheitslösungen, um die Patientenergebnisse zu verbessern und das Krankheitsmanagement zu optimieren.

Der Markt ist sehr wettbewerbsfähig, und Unternehmen unterscheiden sich durch Produktmerkmale, Zuverlässigkeit, Benutzerfreundlichkeit und Patientenunterstützungsdienste.

Preisstrategien und Erstattungspolitik Weiterhilfe der Marktdurchdringung, insbesondere in Kostensensitivregionen. Strategische Partnerschaften, Kooperationen und Akquisitionen mit Gesundheitsdienstleistern und Technologieunternehmen werden zur Erweiterung der Produktportfolios und der Erweiterung der Marktreichweite genutzt.

- Im Januar 2025 kündigten Tandem Diabetes Care, Inc. und das UVA der University of Virginia Center for Diabetes Technology (UVA) eine mehrjährige Kollaborationsvereinbarung an, um die Forschung und Entwicklung vollständig automatisierter Insulin-Liefersysteme für geschlossene Regelungen voranzutreiben. Die Partnerschaft zielt darauf ab, das Know -how von UVA in automatisierten Insulin -Lieferalgorithmen und Tandem -Führung in Insulin -Liefergeräten zur Verbesserung der Diabetesversorgung zu nutzen.

Liste der wichtigsten Unternehmen im Markt für Diabetes -Geräte:

- Medtronic Inc.

- Dexcom, Inc.

- Abbott Laboratories

- Novo holdings a/s

- F. Hoffmann-La Roche Ltd.

- Sanofi

- Johnson & Johnson Services, Inc.

- Eli Lilly und Gesellschaft

- Insulet Corporation

- Tandem Diabetes Care, Inc.

- Ypsomed Holding Ag

- Ascensia Diabetes Care Holdings AG

- Senseonics Holdings, Inc.

- Merck Kgaa

- B. Braun SE

Jüngste Entwicklungen:

- Im Dezember 2024Dexcom, Inc. startete seine proprietäre Generative AI (Genai) -Plattform und war der erste CGM -Hersteller, der Genai in die Glucose -Biosensing -Technologie integriert. Die Plattform, die auf den Vertex -AI- und Gemini -Modellen von Google Cloud basiert, verbessert die wöchentliche Erkenntnisfunktion von Stelo, indem personalisierte Inhalte bereitgestellt werden.

- Im November 2024Abbott eröffnete eine neue Produktionsstätte in Kilkenny, Irland, um die wachsende weltweite Nachfrage nach seinen Freestyle Libre kontinuierlichen Glukoseüberwachungssystemen zu befriedigen. Die Einrichtung wird Sensoren für den Freestyle Libre 3 produzieren.

- Im November 2024, Dexcom, Inc. und ōura, die zur Integration von Dexcom -Glukosedaten mit Vitalfunktionen, Schlaf, Stress, Herzgesundheit und Aktivitätsdaten aus unserem Ring integriert wurden. Diese Zusammenarbeit zielt darauf ab, die metabolische Gesundheit zu verbessern, indem Benutzer einen umfassenderen Überblick über ihre allgemeine Gesundheit bieten.

- Im August 2024, Medtronic erhielt die FDA-Zulassung für den Simplea Continuous Glucose Monitor, den ersten Einweg-All-in-One-CGM. Das Gerät ist Teil des Smart MDI -Systems von Medtronic, das die Benutzererfahrung vereinfacht. Medtronic forderte auch eine globale Partnerschaft mit Abbott vor, um die CGM -Technologie von Abbott in die Insulin -Abgabesysteme von Medtronic zu integrieren und den Zugang zu fortschrittlichen Diabetes -Management -Lösungen zu erweitern.

- Im Mai 2024Eli Lilly und Company berichteten über positive Ergebnisse aus den Studien QWINT-2 und QWINT-4 Phase 3 für Insulin EfSitora Alfa, ein einstwöchiges Insulin für Typ-2-Diabetes. Die Studien zeigten, dass EfSitora bei der Reduzierung von A1C mit einem sicheren und gut tolerierten Profil nicht imfertigen war und möglicherweise die Behandlungsbelastung verringert und die Einhaltung der Patienten verbessert.

- Im März 2024Die Medizintechnik und Geräte haben die Pen -Nadel- und Blutzucker -Überwachungsunternehmen von YPSMED erworben. Diese Akquisition stärkt die Position von MTD als weltweit führender Player in der Produktion von Stiftnadel und erweitert sein Diabetes -Pflegeportfolio.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle