Biotechnologie für medizinische Geräte im Gesundheitswesen

Markt für elektronische Gesundheitsrekord

Marktgröße, Anteil, Wachstum und Branche elektronische Gesundheitsakten, nach Einsatz (Cloud, On-Premise), nach Anwendung (klinische, administrative, Berichterstattung im Gesundheitssystem, Gesundheitsfinanzierung und klinische Forschung) durch Endbenutzer (Krankenhaus , Ambulante chirurgische Zentren und Spezialzentren) und regionale Analyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : January 2025

Berichts-ID: KR179

Marktdefinition

Electronic Health Record (EHR) ist ein digitales System, das zum Sammeln, Speichern und Verwalten von Patientengesundheitsinformationen wie Krankengeschichte, Diagnosen, Medikamenten, Immunisierungsdaten und Testergebnissen verwendet wird. EHRs ermöglichen eine effiziente Datenaustausch von Daten zwischen Gesundheitsdienstleistern, verbessern die Patientenversorgung, Koordination und Entscheidungsfindung, die Fehlerverringer und die Erleichterung des sicheren Aufzeichnungsmanagements.

Markt für elektronische GesundheitsrekordeÜberblick

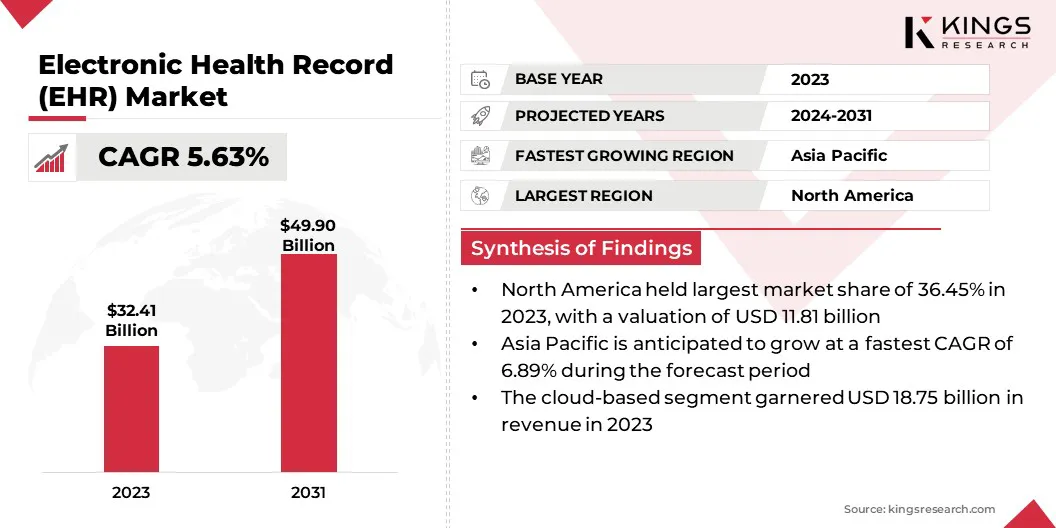

Die globale Marktgröße für elektronische Gesundheitsrekorde wurde im Jahr 2023 mit 32,41 Milliarden USD bewertet und wird voraussichtlich im Jahr 2024 von 34,00 Milliarden USD wachsen und bis 2031 49,90 Milliarden USD erreichen, was von 2024 bis 2031 auf einer CAGR von 5,63% wächst.

Die globale Verschiebung in RichtungDigitale TransformationIm Gesundheitswesen hat die Nachfrage nach effizienten und zugänglichen Systemen zur Verwaltung von Patienteninformationen erhöht. Regierungsinitiativen und Vorschriften, die die Annahme von EHR vorschreiben, beschleunigen diesen Trend weiter, um die Gesundheitsversorgungsprozesse zu rationalisieren und die Qualität der Versorgung zu verbessern.

Große Unternehmen, die auf dem globalen Markt für elektronische Gesundheitsunterlagen tätig sind -Med Inc., Trubridge, Athenahealth, Inc., Carecloud, Inc., Tebra Technologies, Inc. und andere.

Die wachsende Prävalenz chronischer Krankheiten unterstreicht die Notwendigkeit robuster Systeme zur Behandlung von Patientendaten im Laufe der Zeit, während der Aufstieg der Telemedizin die Bedeutung der nahtlosen Integration zwischen EHRs und virtuellen Pflegeplattformen betont.

- Zum Beispiel startete Michigan im Juni 2024 Chronicle, ein Near-Real-Time-Krankheitsüberwachungssystem unter Verwendung von EHR-Daten und HIE-Infrastruktur. Es wurde durch landesweite Zusammenarbeit entwickelt und zielt darauf ab, die Überwachung der chronischen Krankheiten, die Ergebnisse des Gesundheitswesens und die Ressourcenallokation durch innovative Überwachung der öffentlichen Gesundheit zu verbessern.

EHR operiert die Gesundheitsvorgänge durch Verbesserung der Patientenversorgung, Kommunikation, administrative Effizienz und Forschung. Sie senken die Kosten, verbessern die Servicebereitstellung und erhöhen die Zufriedenheit der Patienten, indem sie bessere Entscheidungsfindung ermöglichen und Fehler verringern.

Schlüsselhighlights:

Schlüsselhighlights:

- Die globale Marktgröße für elektronische Gesundheitsrekorde wurde im Jahr 2023 bei 32,41 Milliarden USD erfasst.

- Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 5,63% wachsen.

- Nordamerika hatte im Jahr 2023 einen Anteil von 36,45% im Wert von 11,81 Mrd. USD.

- Das Cloud-basierte Segment erzielte 2023 einen Umsatz von 18,75 Milliarden USD.

- Das klinische Segment wird voraussichtlich bis 2031 16,83 Milliarden USD erreichen.

- Es wird geschätzt, dass das Krankenhaussegment bis 2031 einen Umsatz von 22,65 Milliarden USD generiert.

- Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,89% wachsen.

Marktfahrer

"Wachsende Einführung von EHR in klinischen Studien und Integration sozialer Determinanten Daten"

Die zunehmende Verwendung von EHRs in klinischen Studien ermöglicht eine effizientere Rekrutierung von Patienten, Datenerfassung und Ergebnisüberwachung sowie die Verbesserung der Forschungsgenauigkeit und -geschwindigkeit. Staatliche Anreize und Vorschriften, einschließlich finanzieller Anreize für die Anforderungen an die EHR -Einführung und Compliance für die Datensicherheit, beschleunigen die Ausweitung des Marktes für elektronische Gesundheitsunterlagen weiter.

Darüber hinaus unterstreicht der steigende Fokus auf die patientenzentrierte Versorgung die Bedeutung von Echtzeit-, umfassenden Patientendaten, die EHRs erleichtern, und ermöglicht eine personalisiertere und wirksamere Behandlung. Diese Faktoren befeuern die Nachfrage nach EHR -Systemen und positionieren sie als wesentliche Instrumente zur Verbesserung der klinischen Forschung und der Patientenversorgungsergebnisse.

- Im Januar 2025 integrierte Veradigm Social Determinants of Health (SDOH) und Sterblichkeitsdaten in die Datenbank des Veradigm Network EHR (VNEHR). Diese Verbesserung bietet Forschern tiefere Einblicke in die Gesundheit der Patienten, fördert reale Evidenzstudien und die Verbesserung der Versorgung, indem sowohl klinische als auch soziale Faktoren die Gesundheitsergebnisse beeinflussen.

Marktherausforderung

"Cybersicherheit und Interoperabilitätsprobleme"

Hohe Implementierungskosten sind ein erhebliches Hindernis für die Ausweitung des Marktes für elektronische Gesundheitsrekorde, insbesondere für kleinere Gesundheitsdienstleister, die sich im Zusammenhang mit Software, Infrastruktur und Schulungen ausgesetzt sind.

Eine Lösung könnte skalierbar, Cloud-basierte EHR-Systeme anbieten, die die Vorauskosten senken, indem sie die Notwendigkeit einer umfangreichen Infrastruktur beseitigen und Pay-you-go-Modelle anbieten, um die Budgets der kleineren Anbieter zu entsprechen.

Darüber hinaus bleibt die Cybersicherheit ein kritisches Anliegen, da EHRS sensible Patientendaten speichern, die für Verstöße, Hacken und unbefugten Zugriff anfällig sind. Um das kritische Anliegen der Cybersicherheit zu bewältigen, können robuste Verschlüsselungsprotokolle, Multi-Faktor-Authentifizierung und regelmäßige Sicherheitsaktualisierungen sensible Patientendaten schützen.

- Zum Beispiel hat im Februar 2024 ein Artikel der National Library of Medicine die wachsende Anfälligkeit der Gesundheitsbranche für Cyber-Angriffe hervorgehoben, insbesondere die Zielgruppen und ihre elektronischen Gesundheitsakten. Im Jahr 2022 gab es weltweit 1.463 Cyber-Angriffe pro Woche.

Interoperabilitätsprobleme behindern den nahtlosen Datenaustausch zwischen verschiedenen Gesundheitssystemen, was zu fragmentierten Patientenaufzeichnungen und potenziellen Pflegeverzögerungen führt. Eine Lösung könnte die Implementierung standardisierter Datenformate und Anwendungsprogrammierschnittstellen sowie die Einführung gemeinsamer Interoperabilitäts -Frameworks wie Fast Healthcare Interoperability Resources (FHIR) implementieren, um eine reibungsloseere Kommunikation zwischen den Systemen zu gewährleisten.

Markttrend

"Integration von KI und Cloud-basiert sie"

Die steigende Einführung von Cloud-basierten Lösungen ist ein bemerkenswerter Trend auf dem Markt für elektronische Gesundheitsrekorde. Cloud-basierte EHR-Systeme bieten Kosteneffizienz, Skalierbarkeit und Remote-Zugänglichkeit und ermöglichen es Gesundheitsdienstleistern, den Betrieb zu optimieren und die Zusammenarbeit zu verbessern. Die Integration von AI verbessert die prädiktive Analyse, optimiert die klinische Entscheidungsfindung und automatisiert die Verwaltungsaufgaben, wodurch die Effizienz und Genauigkeit der Gesundheitsversorgung verbessert wird.

- Zum Beispiel hat Oracle im Oktober 2024 seinen elektronischen Gesundheitsakten (EHR) der nächsten Generation auf dem Oracle Health Summit vorgestellt. Der EHR wird auf der Oracle Cloud -Infrastruktur gehostet und integriert KI, um klinische Workflows zu automatisieren, Erkenntnisse zum Pflegepunkt zu liefern und die Arztaufgaben zu rationalisieren. Das System soll die Rekrutierung von Patienten, die Einhaltung von Vorschriften und die Werteinführung der Wertschöpfung verbessern und für Gesundheitsdienstleister eine intuitivere und reaktionsfähigere Erfahrung bieten.

Darüber hinaus gewährleistet die Integration von Telemedizinplattformen mit EHRs konsequente, umfassende Patientenaufzeichnungen für virtuelle und persönliche Besuche und fördert eine bessere Koordination und Betriebseffizienz besserer Pflege. Diese Fortschritte positionieren EHRs als zentral bei der Veränderung der Gesundheitsdienste.

Marktbericht für elektronische Gesundheitsakten Snapshot

| Segmentierung | Details |

| Durch Bereitstellung | Cloud-basierte, On-Premise |

| Durch Anwendung | Klinische, administrative, Berichterstattung im Gesundheitssystem, Gesundheitsfinanzierung, klinische Forschung |

| Nach Endbenutzer | Krankenhaus, ambulante chirurgische Zentren, Spezialzentren |

| Nach Region | Nordamerika:USA, Kanada, Mexiko |

| Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

| Asiatisch-pazifik:China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

| Naher Osten & Afrika:Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas | |

| Südamerika:Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Durch Bereitstellung (Cloud-basierte und vor Ort): Das Cloud-basierte Segment verdiente sich im Jahr 2023 in Höhe von 18,75 Milliarden USD, die durch eine verstärkte Einführung von Cloud-basierten EHR-Systemen angeheizt wurde, die Kosteneffizienz, Skalierbarkeit und ferngereichte Zugänglichkeit bieten.

- Durch Anwendung (klinische, administrative, Berichterstattung im Gesundheitssystem, die Finanzierung des Gesundheitswesens und die klinische Forschung): Das klinische Segment hatte 2023 einen bemerkenswerten Anteil von 35,67% klinische Arbeitsabläufe zu optimieren und die Patientenversorgung zu verbessern.

- Nach Endbenutzern (Krankenhaus, ambulante chirurgische Zentren und Spezialzentren): Das Krankenhaussegment wird voraussichtlich bis 2031 USD 22,65 Milliarden USD erreichen, durch die Erhöhung der Einführung von EHR für eine verbesserte Patientenmanagement, eine verbesserte Datengenauigkeit und eine bessere regulatorische Einhaltung.

Markt für elektronische GesundheitsrekordeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Markt für elektronische Gesundheitsunterlagen in Nordamerika machte einen erheblichen Anteil von 36,45% aus und wurde im Jahr 2023 mit 11,81 Mrd. USD bewertet. Diese Dominanz ist weitgehend auf die fortgeschrittene Gesundheitsinfrastruktur der Region, die weit verbreitete EHR-Annahme und staatliche Initiativen zur Verbesserung der Verbesserung der Effizienz der Gesundheitsversorgung zurückzuführen, und der Region ist weitgehend zurückzuführen. .

Insbesondere die USA tragen erheblich zu dieser Dominanz bei, unterstützt von Bundesmandaten wie dem Hitech -Gesetz, das die Verwendung von EHRs in allen Gesundheitssystemen fördert.

Darüber hinaus treibt die zunehmende Nachfrage nach datengesteuerter Gesundheitsversorgung und besseres Patientenversorgung des Patientenversorgung das regionale Marktwachstum an, da Krankenhäuser und Gesundheitsdienstleister ausgefeiltere Systeme für die Verwaltung von Patienteninformationen, die Verbesserung der klinischen Entscheidungsfindung und die Verbesserung der Patientenergebnisse anwenden.

Die Einführung von EHRs in Nordamerika wird durch die steigende Nachfrage nach effizienten Datenmanagementsystemen, kostensparenden Möglichkeiten und verbesserten klinischen Ergebnissen weiter verstärkt.

.webp) Der asiatisch-pazifische Raum wird jedoch voraussichtlich im Prognosezeitraum um das schnellste CAGR von 6,89% wachsen. Große Länder wie China, Indien und Japan investieren stark in die Gesundheitsinfrastruktur und die digitalen Gesundheitstechnologien und stärken damit das Wachstum des Marktes.

Der asiatisch-pazifische Raum wird jedoch voraussichtlich im Prognosezeitraum um das schnellste CAGR von 6,89% wachsen. Große Länder wie China, Indien und Japan investieren stark in die Gesundheitsinfrastruktur und die digitalen Gesundheitstechnologien und stärken damit das Wachstum des Marktes.

Regierungsinitiativen und Investitionen in die Gesundheitsinfrastruktur fördern die Entwicklung vonDigitale GesundheitLösungen und Fortschritte für technologische Innovationen. Darüber hinaus tragen die wachsende Bevölkerung, eine zunehmende Prävalenz chronischer Krankheiten und die Nachfrage nach verbesserter Qualität und Ergebnissen im Gesundheitswesen erheblich zum Wachstum des Marktes für elektronische Gesundheitsrekorde im asiatisch-pazifischen Raum bei.

Der regulatorische Rahmen spielt auch eine wichtige Rolle bei der Gestaltung des Marktes

- In den USA wird der EHR -Markt in erster Linie dem Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie (ONC), den Zentren für Medicare und Medicaid Services (CMS) und des US -amerikanischen Ministeriums für Gesundheit und Human Services (HHS) regiert Durchsetzung von Vorschriften wie der Gesundheitsinformationstechnologie für das Gesetz über wirtschaftliche und klinische Gesundheit (HITECH) und das Gesetz über die Portabilität und Rechenschaftspflicht der Krankenversicherung (HIPAA).

- In Europa unterliegt der EHR -Markt der Europäischen Medicines Agency (EMA), dem Europäischen Datenschutzbehörde (EDPB) im Rahmen der allgemeinen Datenschutzverordnung (DSGVO) und den EHEACE -Initiativen der Europäischen Kommission.

- In APAC regieren Länder wie Indien, Japan und Vietnam EHR -Systeme durch ihre Gesundheitsministerien und schaffen nationale Standards für elektronische Gesundheitsakten, Datenschutz und Interoperabilität. Diese Bemühungen gewährleisten die Einhaltung der Vorschriften im Gesundheitswesen und fördern Initiativen für die digitale Gesundheit, um die Abgabe von Gesundheitsversorgung und die Patientenergebnisse zu verbessern.

- Im September 2024 forderte der Gesundheitsminister der indischen Union Krankenhäuser auf, während eines vom National Accreditation Board for Hospitals (NABH) organisierten virtuellen Ereignisses digitales Technologie für das Patientendatenmanagement zu übernehmen. Diese Initiative zielt darauf ab, die Datensicherheit und -interoperabilität zu verbessern und den Zugriff auf Patienteninformationen über die Abgabepunkte im Gesundheitswesen hinweg zu optimieren.

- In Australien wird der EHR -Markt von der Australian Digital Health Agency (ADHA) reguliert, die die nationalen Initiativen zur digitalen Gesundheit überwacht, einschließlich des My Health Record Systems, um Datenschutz, Sicherheit und Interoperabilität im gesamten Gesundheitssektor zu gewährleisten.

- Im Oktober 2024 kündigte der Vietnams Premierminister Pham Minh Chinh das Ziel des Landes an, die Verwendung von Zertifikaten für elektronische Gesundheit und Strafregister bis 2025 auf 40 Millionen Menschen zu erweitern. Diese Initiative, die während einer Online -Konferenz über die VNEID -App erörtert wurde Öffentliche Dienste über ein landesweites System für elektronisches Gesundheitsakten.

Wettbewerbslandschaft

Der Markt zeichnet sich durch eine Reihe von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch steigende Organisationen. Um ihre Marktpositionen aufrechtzuerhalten oder zu erweitern, konzentrieren sich diese Unternehmen auf eine Vielzahl strategischer Initiativen, einschließlich der Entwicklung fortschrittlicher Technologien wie KI-Integration, Cloud-basierten Lösungen und verbesserten Interoperabilitätsfähigkeiten.

Zusätzlich zu den technologischen Fortschritten spielen Fusionen und Übernahmen (M & A) und Kooperationen eine wichtige Rolle bei der Gestaltung der Wettbewerbslandschaft des EHR -Marktes.

Durch die Partnerschaft mit Gesundheitsdienstleistern, Forschungsorganisationen oder anderen Technologieunternehmen erweitern führende Akteure ihre Produktportfolios, verbessern ihre F & E -Fähigkeiten und erweitern ihre Marktreichweite. Diese strategischen Allianzen führen häufig zu beschleunigten Produktentwicklungszyklen und zur Integration modernster Innovationen in bestehende Lösungen.

Liste der wichtigsten Unternehmen auf dem Markt für elektronische Gesundheitsakten:

- Orakel

- Epic Systems Corporation

- Dedalus S.P.A.

- Medizinische Informationstechnologie, Inc.

- McKesson Corporation

- Veradigm LLC

- Greenway Health, LLC

- NextGen Healthcare, Inc.

- Curemd Healthcare

- EKLINISCHEWORKS

- Infor-Med Inc.

- Trubridge

- Athenahealth, Inc.

- CareCloud, Inc.

- Tebra Technologies, Inc

- Andere

Aktuelle Entwicklungen (M & A/Partnerschaften/Start)

- Im Dezember 2024 fusionierte Kareo offiziell unter dem Namen Tebra. Der Übergang zur Unified Platform von Tebra integriert die Healthcare-Software von Kareo in die Funktionen von PatientPop und bietet eine All-in-One-EHR-Lösung, die für die Unterstützung unabhängiger Gesundheitspraktiken entwickelt wurde.

- Im Dezember 2024 kündigte Meditech an, dass alle mit dem Traverse Exchange Canada -Netzwerk verbundenen Kunden von Ontario Patienten mit jeder Website, die mit dem Oracle Ontario EHUB verbunden sind, nun Patienteninformationen teilen kann. Diese gemeinsame Anstrengung zwischen Meditech und Oracle verbessert den Datenaustausch in der Provinz und verbessert die Koordinierung der Pflege und die Ergebnisse des Gesundheitswesens.

- Im Oktober 2024 kündigte Veradigm die vollständige Integration der Advanced Natural Language Processing (NLP) in seinen EHR -Datensatz (Electronic Health Record) an, wodurch der Zugriff auf wertvolle Erkenntnisse aus unstrukturierten Daten verbessert wird. Diese Integration, die aus über 154 Millionen Patientenakten stammt, entsteht reale Daten der regulatorischen Qualität, die auf die Förderung der Gesundheitsforschung abzielen.

- Im September 2024 kündigte Oracle neue Innovationen für das EHR -System (Electronic Health Record) an, einschließlich erweiterter Mobilfunkfunktionen und erweiterten Funktionen im Oracle Health Provider -Portal. Darüber hinaus führte das Unternehmen den klinischen Digitalassistenten von Oracle vor, der generative KI- und klinische Intelligenz integriert, um den Arzt Burnout zu verringern und Zeit in der Dokumentation zu sparen.

- Im August 2024 hat Epic die IAS -Funktion (New Individual Access Services) gestartet, mit der Patienten medizinische Unterlagen problemlos mit Gesundheits- oder Wellness -Apps teilen können. Diese Initiative ist Teil einer breiteren Anstrengung, um die Datenaustausch im Gesundheitswesen zu verbessern und den Patienten eine höhere Kontrolle über ihre Gesundheitsdaten zu erhalten und gleichzeitig ihre Sicherheit zu gewährleisten.

- Im April 2024 war Greenway Health mit NABLA eine Partnerschaft, um Greenway Clinical Assist zu starten, eine Lösung, die darauf abzielt, die administrativen Belastungen zu verringern und das Engagement des Patienten zu verbessern. Die Integration der AI -Technologie von NABLA in die EHR -Lösungen von Greenway hilft den Anbietern, bis zu zwei Stunden pro Tag zu sparen, die Burnout zu bewältigen und die Patientenversorgung zu verbessern.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle