Maschinen- und Anlagenbau

Markt für die Wiederaufbereitungskomponenten in Bergbau

Marktgröße, Anteil, Wachstum und Industrieanalyse für Wiederaufbereitungskomponenten durch Komponenten (Motor, Hydraulikzylinder, Achse, Differential, Getriebe, andere), durch Ausrüstung (Hydraulikbagger, Mine/Transport -LKW, Radlader, Crawler -Dozenten, andere), Nach Industrie (Kohle, Metall, andere) und regionale Analyse, 2024-2031

Seiten : 180

Basisjahr : 2023

Veröffentlichung : February 2025

Berichts-ID: KR1386

Marktdefinition

Der Markt für Wiederaufbereitungskomponenten für Bergbau umfasst die Überholung und Wiederherstellung der gebrauchten Bergbaugerätekomponenten auf ihre ursprünglichen Leistungsstandards. Dieser Prozess umfasst die Demontage, Inspektion, Reparatur und Ersatz von abgenutzten Teilen, um die Lebensdauer von Maschinen zu verlängern und gleichzeitig die Betriebskosten und die Umweltauswirkungen zu senken.

Zu den Schlüsselkomponenten gehören Motoren, Hydrauliksysteme, Getriebe und elektrische Systeme. Der Markt dient Bergbaubetreibern, die zuverlässige, kostengünstige Alternativen zu neuen Teilen suchen, ohne die Leistung oder Sicherheit zu beeinträchtigen.

Markt für die Wiederaufbereitungskomponenten in BergbauÜberblick

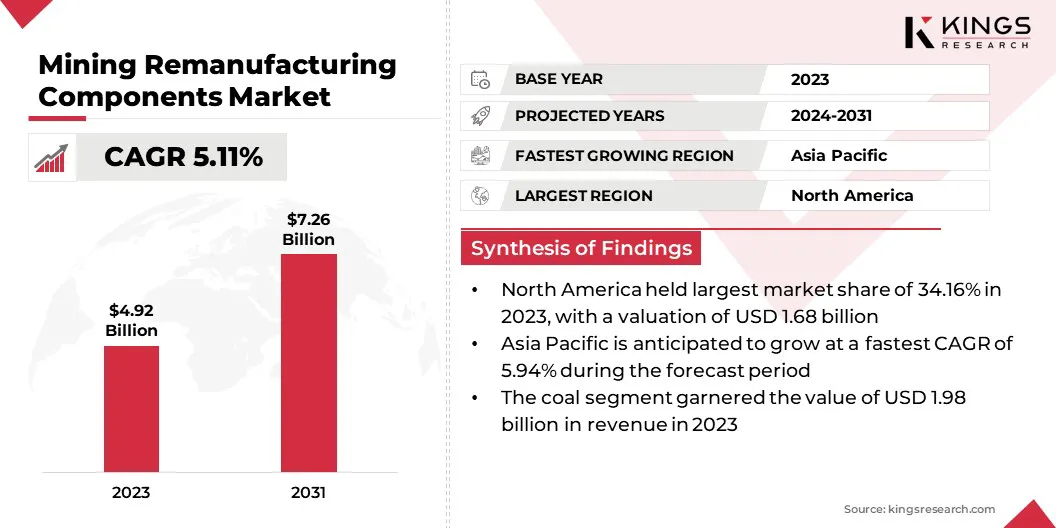

Die Marktgröße des globalen Marktes zur Wiederaufbereitung von Bergbaukomponenten wurde im Wert von 4,92 Milliarden USD im Jahr 2023 bewertet und wird voraussichtlich von 5,13 Milliarden USD im Jahr 2024 auf 7,26 Milliarden USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 5,11% aufweist.

Der Markt wird von der zunehmenden Nachfrage nach kostengünstigen und nachhaltigen Lösungen in der Bergbauindustrie angetrieben. Wiederaufbereitungsabbaukomponenten, einschließlich Motoren, Übertragungen, Hydrauliksystemen und elektrischen Komponenten, helfen, die Lebensdauer der Geräte zu verlängern, die Betriebskosten zu senken und die Auswirkungen auf die Umwelt zu minimieren.

Große Unternehmen, die in der weltweiten Branche für die Wiederaufbereitungskomponenten der Bergbau tätig sind, sind Caterpillar, Komatsu, Atlas Copco Group, AB Volvo, PT Sanggar Sarana Baja, J C Bamford Excavators Ltd., Kardinalabbau, Hitachi Construction Machinery Co., Ltd., Kymera International. Holdings Corporation, Liebherr-International Deutschland GmbH, Swanson Branchen, Sandvik AB, Epiroc und Deere & Company.

Steigende Rohstoffnachfrage und steigende Bergbauaktivitäten in den Entwicklungsregionen tanken den Markt weiter. Darüber hinaus verbessern die Fortschritte bei der Wiederaufbereitungstechnologien wie Automatisierung und KI-gesteuerte Diagnostik die Effizienz und Zuverlässigkeit von überholten Komponenten.

Schlüsselhighlights:

- Die Marktgröße des globalen Marktes zur Wiederaufbereitung von Bergbaukomponenten wurde im Jahr 2023 mit 4,92 Milliarden USD bewertet.

- Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 5,11% wachsen.

- Nordamerika hatte 2023 einen Marktanteil von 34,16% mit einer Bewertung von 1,68 Milliarden USD.

- Das Motorsegment erzielte 2023 einen Umsatz von 1,24 Milliarden USD.

- Das Segment Mine/Transporter -LKW wird voraussichtlich im Jahr 2023 USD 1,66 Milliarden in Höhe von USD erreichen.

- Das Kohlesegment wird voraussichtlich bis 2031 3,04 Milliarden USD erreichen.

- Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,94% wachsen.

Marktfahrer

"Zunehmender Fokus auf Kostenoptimierung und Nachhaltigkeitsinitiativen"

Der Markt für Wiederaufbereitungskomponenten in Bergbau wird durch den zunehmenden Fokus auf die Kostenoptimierung und die Lebenszyklusverlängerung der Geräte in der Bergbauindustrie zurückzuführen. Bergbauunternehmen tätigen in stark kapitalintensiven Umgebungen, in denen der Kauf neuer Maschinen und Komponenten die Betriebsbudgets erheblich beeinflussen können.

Die Wiederaufbereitung bietet eine kostengünstige Alternative, indem gebrauchte Komponenten wie Motoren, Hydrauliksysteme und Übertragungen zu einem neuen Zustand zu einem Bruchteil der Kosten wiederhergestellt werden. Dieser Ansatz reduziert die Investitionsausgaben, die die Nutzung der Vermögenswerte und die betriebliche Effizienz verbessern.

Die Übernahme von überholten Komponenten hilft Bergbauunternehmen, zu kreisförmigen Wirtschaftspraktiken beizutragen und den Rohstoffverbrauch und den Energieverbrauch zu verringern. Darüber hinaus drängen Nachhaltigkeitsinitiativen die Branche in die Wiederaufbereitung von Lösungen. Regierungen und Aufsichtsbehörden setzen strenge Umweltpolitik zur Eindämmung der Erzeugung von Abfällen und den Kohlenstoffemissionen durch.

Marktherausforderung

"Aufrechterhaltung der Qualität und Zuverlässigkeit von überholten Komponenten"

Der Markt für die Wiederaufbereitungskomponenten des Bergbaus steht vor einer erheblichen Herausforderung bei der Aufrechterhaltung der Qualität und Zuverlässigkeit von überholten Komponenten. Bergbauvorgänge beinhalten extreme Bedingungen, einschließlich schwerer Lasten,SchleifmittelMaterialien und harte Umweltfaktoren.

Infolgedessen ist es entscheidend, sicherzustellen, dass wiederaufbereitete Komponenten den Original -Ausrüstungsherstellungsstandards (OEM) erfüllen. Branchenakteure investieren in fortschrittliche Tests, Zertifizierungsprozesse und OEM -Partnerschaften.

Wiederaufhersteller können sicherstellen, dass Komponenten OEM-Spezifikationen erfüllen oder überschreiten, indem sie strenge Qualitätskontrollmaßnahmen, einschließlich nicht-zerstörerischer Tests (NDT), Präzisionsbearbeitung und kI-gesteuerter Defekterkennung, implementieren.

Markttrend

"Einführung von KI-angetriebener Diagnostik und 3D-Druck für die Rekonstruktion des Komponenten"

Die Einführung von Automatisierung und KI-gesteuerte Diagnostik bei der Wiederaufbereitung von Bergbaukomponenten steigt und ist ein erheblicher Trend. Unternehmen nutzen fortschrittliche Technologien, um die Bestattung von Komponenten zu verbessern, Ausfallzeiten zu senken und die operative Nachhaltigkeit mit zunehmender Nachfrage nach Präzision und Effizienz zu verbessern.

AI-gesteuerte Diagnostik ermöglichen die Vorhersagewartung und ermöglichen es Bergbaubetreibern, die Komponentenbedingungen in Echtzeit zu bewerten. Darüber hinaus verbessert die Automatisierung der Wiederaufherstellung wie Roboter -Demontage, Präzisionsschweißen und 3D -Druck für die Rekonstruktion der Komponenten die Produktionseffizienz und senkt die Kosten. Diese Fortschritte rationalisieren den Renovierungsprozess und sorgen für eine höhere Konsistenz und Qualitätskontrolle und minimieren gleichzeitig die Materialverschwendung.

- Im Mai 2024 führte die Expeditions-Manufacturing Unit (EMU) von SPEE3D eine modernste mobile additive Fertigungslösung ein, die eine schnelle Produktion von kritischen Bergbaukomponenten vor Ort ermöglicht. Diese Innovation minimiert Ausfallzeiten, reduziert die Abhängigkeit von der Lieferkette und verbessert die betriebliche Effizienz, wobei die EMU als Spielveränderer für Wartungs- und Reparaturanforderungen im Bergbaubereich positioniert wird.

Marktbericht Snapshot für Remanufaufbaukomponenten in Bergbau

|

Segmentierung |

Details |

|

Durch Komponente |

Motor, Hydraulikzylinder, Achse, Differential, Getriebe, andere |

|

Durch Ausrüstung |

Hydraulikbagger, Minen-/Transportwagen, Radlader, Crawler -Dcrer, andere |

|

Nach Industrie |

Kohle, Metall, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asien -Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums |

|

|

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas |

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Durch Komponente (Motor, Hydraulikzylinder, Achse, Differential, Getriebe und andere): Das Motorsegment verdiente 2023 USD 1,24 Mrd. USD, da die Nachfrage nach hoher Ersatzbedingungen aus extremen Bergbaubedingungen erhöht und die Einführung von wiedergefertigten Motoren zur Kostenffizienz erhöht wurde und Nachhaltigkeit.

- Durch Ausrüstung (Hydraulikbagger, Minen-/Transportwagen, Radlader, Crawler-Dcrers und andere): Das Segment Mine/Transporte-LKW hielt im Jahr 2023 einen Anteil des Marktes für 33,65%, da er in großem Maßstab in großen Bergbauvorgängen hoch ist Wartungsanforderungen und Kostenvorteile von überholten Komponenten gegenüber neuen Teilen.

- Nach Industrie (Kohle, Metall, andere): Das Kohlesegment wird aufgrund des steigenden globalen Energiebedarfs, der umfassenden Verwendung schwerer Maschinen bei der Kohleextraktion und der Notwendigkeit einer kostengünstigen Komponentenersatzlösungen voraussichtlich bis 2031 USD 3,04 Milliarden USD erreichen in hochvolumigen Operationen.

Markt für die Wiederaufbereitungskomponenten in BergbauRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

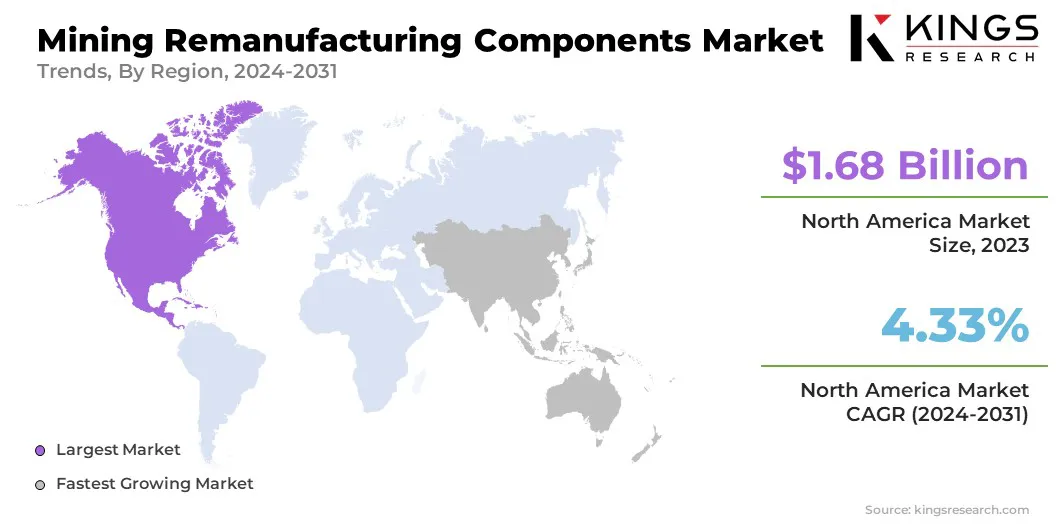

Nordamerika vervollständigte einen Marktanteil von Bergbaukomponenten von rund 34,16% im Jahr 2023 mit einer Bewertung von 1,68 Milliarden USD. Diese Dominanz wird durch das Vorhandensein großer Bergbauunternehmen, die fortschrittliche Wiederaufbereitungsinfrastruktur und strenge Umweltvorschriften zur Förderung nachhaltiger Praktiken angetrieben.

Die Region verfügt über einen gut etablierten Bergbausektor, insbesondere in den USA und Kanada, wo die Nachfrage nach kostengünstigen und langlebigen Komponentenlösungen hoch ist. Die zunehmende Einführung von überholten Komponenten in Bergbau -LKWs und Baggern steigt weiterhin Einnahmen in der Region.

- Im Oktober 2024 gibt es laut der US -amerikanischen Geological Survey über 11.000 operative Bergbaugebiete, die eine Vielzahl von Operationen von Sand- und Kiesrückgang bis hin zu Kohle- und Goldabbau umfassen. Darüber hinaus werden Tausende von inaktiven Minen in den USA verteilt, die in den USA verteilt sind

Die Industrie für die Wiederaufbereitungskomponenten im asiatisch -pazifischen Raum ist im Prognosezeitraum auf einer erheblichen CAGR von 5,94% wachsen, was auf rasche Industrialisierung, steigende Bergbauaktivitäten und die steigende Nachfrage nach Rohstoffen in Ländern wie China, Indien und Australien zurückzuführen ist .

Der expandierende Bergbausektor der Region, der durch die Entwicklung und Urbanisierung der Infrastruktur angeheizt wird, schafft eine starke Nachfrage nach kostengünstigen und nachhaltigen Bergbaulösungen. Darüber hinaus fördern staatliche Initiativen zur Förderung der Kreislaufwirtschaftspraktiken und der verringerten Kohlenstoffemissionen die Einführung von überholten Komponenten.

Regulatorische Rahmenbedingungen

- In den USA, Die Mine Safety and Health Administration (MSHA) reguliert die Sicherheitsstandards fürBergbaugeräte, einschließlich überholter Komponenten, sorgt für die Einhaltung von Sicherheitsprotokollen, minimiert die betrieblichen Gefahren und erzwingt strenge Inspektionen, um den Schutz der Arbeitnehmer und die Zuverlässigkeit der Ausrüstung in der Bergbauindustrie zu verbessern.

- In EuropaDie Europäische Union (EU) reguliert den Markt für die Wiederaufbereitung des Bergbaus durch Richtlinien wie die Kreislaufwirtschaft. Diese gewährleisten Nachhaltigkeit, Sicherheit und Einhaltung, Förderung der Wiederaufarbeitung, Abfallreduzierung und Ressourceneffizienz im Bergbausektor.

- In IndienDas Ministerium für Minen für Minen & Central Pollution Control Board (CPCB) reguliert Bergbauaktivitäten und Nachhaltigkeitspraktiken, während das Bureau of Indian Standards (BIS) die Qualitäts- und Wiederaufbereitungsstandards der Komponenten sicherstellt.

Wettbewerbslandschaft:

Der globale Markt für Wiederaufbereitungskomponenten für Mining -Komponenten zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter etablierte Unternehmen und steigende Organisationen. Wichtige Marktteilnehmer investieren aktiv in Innovationen und technologische Fortschritte, um ihre Marktpräsenz zu verbessern.

Mit Anwendungen über Bergbaugeräte wie Transportwagen, Bagger und Lader verbessern Unternehmen ihre Wiederaufbauprozesse kontinuierlich, um die branchenspezifischen Leistung und Nachhaltigkeitsanforderungen gerecht zu werden.

Unternehmen konzentrieren sich darauf, ihren regionalen Fußabdruck zu stärken, indem sie Lösungen auf lokale Bergbauvorschriften und operative Herausforderungen anpassen und gleichzeitig ihre globale Reichweite skalieren, um die zunehmende Nachfrage nach kostengünstigen und dauerhaften überholten Komponenten zu nutzen.

- Zum Beispiel fusionierte AWTEC, ein AISIN -Unternehmen, das sich auf Übertragung der Übertragung spezialisiert hat, mit Aisin World Corp. of America (AWA) Aftermarket Division, um die Präsenz von Aisin auf dem Markt zu stärken. Dieser strategische Umzug verbessert die Produktverfügbarkeit, die Stromleitungen und erweitert die Servicefähigkeiten, um optimierte Lösungen für starke Geräte und Industrievorgänge zu gewährleisten.

Liste der wichtigsten Unternehmen im Markt für Wiederaufbereitungskomponenten in Bergbau:

- Raupe

- Komatsu

- Atlas Copco Group

- Ab Volvo

- PT Sanggar Sarana Baja

- J C Bamford Excavators Ltd.

- Kardinalabbau

- Hitachi BAUS MACHINERY Co., Ltd.

- KYMERA INTERNATIONAL.

- SRC Holdings Corporation

- Liebherr-International Deutschland GmbH

- Swanson Industries

- Sandvik AB

- Epiroc

- Deere & Company

Jüngste Entwicklungen (M & A)

- Im Juli 2024, Komatsu erwarb die GHH -Gruppe, um ihre Untergrund -Bergbaugeräte und -aufsichtsfähigkeiten zu erweitern, die globale Reichweite, die Unterstützung von Aftermarket und Innovationen in Bergbaukomponenten zu verbessern.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle