IKT-IOT

Datenspeichermarkt der nächsten Generation

Marktgröße, Anteil, Wachstum und Branchenanalyse für Datenspeicher der nächsten Generation, nach Bereitstellung (lokal und cloudbasiert), nach Speichersystem (Direct-Attached Storage, Network-Attached Storage und Storage Area Network), nach Endverbrauch (BFSI, Einzelhandel, Gesundheitswesen, Medien und Unterhaltung und andere) und regionale Analyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : June 2024

Berichts-ID: KR222

Marktgröße für Datenspeicher der nächsten Generation

Die Größe des globalen Datenspeichermarkts der nächsten Generation wurde im Jahr 2023 auf 60,63 Milliarden US-Dollar geschätzt und wird voraussichtlich von 64,67 Milliarden US-Dollar im Jahr 2024 auf 107,60 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,55 % von 2024 bis 2031 entspricht. Der Bericht umfasst Lösungen von Unternehmen wie IBM Corporation, Dell Inc., Hewlett Packard Enterprise Development LP, NetApp, Inc., Pure Storage, Inc., Hitachi Ltd, Western Digital Corporation, Seagate Technology LLC, Samsung, Huawei Technologies Co., Ltd. und andere.

Die Einführung der NVMe-Technologie (Non-Volatile Memory Express) und das schnelle Wachstum des Datenvolumens treiben das Wachstum des Datenspeichermarkts der nächsten Generation voran. Die Einführung der NVMe-Technologie (Non-Volatile Memory Express) markierte einen bedeutenden Fortschritt im Bereich der Datenspeicherung, insbesondere im Hinblick auf die Erfüllung der Anforderungen an einen Hochgeschwindigkeits-Datenzugriff. NVMe nutzt die Fähigkeiten von Solid-State-Laufwerken (SSDs), um eine außergewöhnlich niedrige Latenz und einen hohen Durchsatz zu liefern und so eine schnellere Datenverarbeitung und -abfrage im Vergleich zu herkömmlichen Speicherschnittstellen wie SATA und SAS zu ermöglichen.

Diese Technologie ist besonders wichtig bei Anwendungen, bei denen der Echtzeit-Datenzugriff von größter Bedeutung ist, beispielsweise bei Finanzdienstleistungen, im Gesundheitswesen und in der wissenschaftlichen Forschung. Ein Schlüsselfaktor für die weit verbreitete Einführung von NVMe ist seine Fähigkeit, das volle Potenzial moderner datenintensiver Arbeitslasten auszuschöpfen, einschließlich Big-Data-Analysen, künstlicher Intelligenz (KI) und maschinellem Lernen (ML). Da Unternehmen immer schneller größere Datenmengen generieren und analysieren, bietet NVMe eine skalierbare und effiziente Lösung, um diese Anforderungen zu bewältigen und gleichzeitig minimale Latenz und optimale Leistung zu gewährleisten. Darüber hinaus steigert die Integration von NVMe in neue Technologien wie Edge Computing und Cloud-native-Architekturen seine Relevanz für die Unterstützung verteilter und dezentraler Datenspeicherinfrastrukturen weiter.

Datenspeicher der nächsten Generation bezieht sich auf fortschrittliche Technologien und Architekturen, die darauf ausgelegt sind, den sich entwickelnden Anforderungen an die Speicherung, Verwaltung und den Zugriff auf Daten in modernen digitalen Ökosystemen gerecht zu werden. Diese Speicherlösungen gehen über herkömmliche Methoden hinaus, indem sie Innovationen wie NVMe, Hybrid-Cloud-Umgebungen und softwaredefinierten Speicher (SDS) integrieren. Die Bereitstellung von Speicher der nächsten Generation umfasst die Implementierung skalierbarer und agiler Infrastrukturen, die riesige Datenmengen in verschiedenen Umgebungen effizient verarbeiten, einschließlich lokaler Rechenzentren, öffentlicher und privater Clouds und Edge-Computing-Knoten.

Speicher umfasst in diesem Zusammenhang nicht nur die physischen Hardwarekomponenten, sondern auch virtualisierte und softwaredefinierte Speicherlösungen, die die Ressourcennutzung optimieren und eine nahtlose Datenmobilität ermöglichen. Anwendungen der Datenspeicherung der nächsten Generation erstrecken sich über verschiedene Branchen, von der Beschleunigung der Datenanalyse und der Verbesserung von Entscheidungsprozessen in Unternehmen bis hin zur Unterstützung der Echtzeit-Datenverarbeitung in IoT-Einsätzen und der Verbesserung der Patientenversorgung im Gesundheitswesen durch schnelleren Zugriff auf Krankenakten und diagnostische Bildgebung.

Analystenbewertung

Wichtige Akteure auf dem Datenspeichermarkt der nächsten Generation sind strategisch positioniert, um von der wachsenden Nachfrage nach skalierbaren, leistungsstarken Speicherlösungen zu profitieren. Diese Unternehmen haben unterschiedliche Strategien verfolgt, die sich auf Innovation, Partnerschaften und geografische Expansion konzentrieren, um Wettbewerbsvorteile zu wahren.

- Beispielsweise stellte NetApp im Mai 2024 fortschrittliche All-Flash-Speichersysteme der AFF A-Serie vor, die für anspruchsvolle Workloads, einschließlich GenAI, VMware und Unternehmensdatenbanken, konzipiert sind. Darüber hinaus hat NetApp sein Portfolio erweitert, sodass Kunden durch eine optimierte Datennutzung effizienter arbeiten und Innovationen vorantreiben können.

Aktuelle Wachstumstrends deuten auf robuste Investitionen in Forschung und Entwicklung hin, die auf die Weiterentwicklung von Technologien wie NVMe, Quantenspeicher usw. abzielenBlockchain-integrierte Speicherlösungen. Zu den Anforderungen dieser Hauptakteure gehören die Verbesserung der Datensicherheitsmaßnahmen, die Optimierung der Speichereffizienz und die Erfüllung gesetzlicher Compliance-Anforderungen angesichts der sich entwickelnden Datenschutzgesetze weltweit.

Darüber hinaus sind strategische Akquisitionen und Kooperationen mit Technologieanbietern und Branchenakteuren von entscheidender Bedeutung für den Ausbau der Marktpräsenz und die Erschließung von Nischenmarktsegmenten. Diese Akteure sind bereit, ihre technologischen Fähigkeiten und Marktkenntnisse zu nutzen, um den steigenden Anforderungen an effiziente, skalierbare und sichere Datenspeicherlösungen in verschiedenen Sektoren gerecht zu werden.

Wachstumsfaktoren für den Datenspeichermarkt der nächsten Generation

Die Big-Data-Expansion bedeutet das exponentielle Wachstum des Datenspeichermarkts der nächsten Generation. Dies wird durch die Verbreitung vernetzter Geräte, Social-Media-Interaktionen, IoT-Einsätze und Initiativen zur digitalen Transformation vorangetrieben. Unternehmen nutzen zunehmend Big Data, um wertvolle Erkenntnisse zu gewinnen, Entscheidungsprozesse zu verbessern und die betriebliche Effizienz zu steigern.

Die Ausweitung von Big Data liegt in ihrem Potenzial, bisher ungenutzte Geschäftsmöglichkeiten und Wettbewerbsvorteile durch fortschrittliche Analysen, prädiktive Modellierung und Algorithmen für maschinelles Lernen zu erschließen. Dieser Trend verändert traditionelle Datenspeicherarchitekturen und treibt die Nachfrage nach skalierbaren Speicherlösungen voran, die den wachsenden Datenzustrom bewältigen und gleichzeitig Sicherheit, Zugänglichkeit und Einhaltung gesetzlicher Vorschriften gewährleisten.

Bedenken hinsichtlich der Datensicherheit stellen im Zeitalter der Datensicherheit eine entscheidende Herausforderung für Unternehmen dardigitale Transformationund zunehmende Cyber-Bedrohungen. Angesichts des exponentiellen Wachstums der Datenmengen und der weit verbreiteten Einführung von Cloud Computing und IoT-Geräten ist der Schutz sensibler Informationen vor unbefugtem Zugriff, Datenschutzverletzungen und Cyberangriffen von größter Bedeutung.

Die Herausforderung der Datensicherheit wird durch strenge regulatorische Anforderungen wie DSGVO, CCPA und HIPAA verschärft, die Organisationen dazu verpflichten, strenge Datenschutzmaßnahmen umzusetzen und die Vertraulichkeit, Integrität und Verfügbarkeit von Daten sicherzustellen. Um Bedenken hinsichtlich der Datensicherheit auszuräumen, sind umfassende Strategien erforderlich, die Verschlüsselung, Zugriffskontrollen, Bedrohungserkennung und Protokolle zur Reaktion auf Vorfälle umfassen. Unternehmen müssen auch Schulungs- und Sensibilisierungsprogramme für Mitarbeiter priorisieren, um menschliche Fehler und Insider-Bedrohungen zu mindern.

Markttrends für Datenspeicher der nächsten Generation

Der Aufstieg des Edge Computing bedeutet einen Paradigmenwechsel in der Datenverarbeitung und -speicherung von zentralisierten Rechenzentren hin zu verteilten Edge-Geräten, die näher am Punkt der Datenerzeugung und -nutzung liegen. Dieser Trend wird durch die Verbreitung von IoT-Geräten, autonomen Systemen und Echtzeitanwendungen vorangetrieben, die eine geringe Latenz, eine hohe Bandbreite und eine geringere Abhängigkeit von zentralisierten Cloud-Infrastrukturen erfordern.

Edge Computing überwindet die Einschränkungen herkömmlicher Cloud-Computing-Architekturen, indem es eine schnellere Datenverarbeitung ermöglicht, Netzwerküberlastungen minimiert und die Anwendungsleistung für latenzempfindliche Anwendungsfälle wie autonome Fahrzeuge, Augmented Reality (AR) und industrielle Automatisierung verbessert. Der Treiber für den Aufstieg des Edge Computing zur Unterstützung der Entscheidungsfindung in Echtzeit, zur Verbesserung der betrieblichen Effizienz und zur Ermöglichung neuer Geschäftsmodelle, die von der Unmittelbarkeit und Reaktionsfähigkeit von Edge-Geräten profitieren.

Segmentierungsanalyse

Der globale Markt ist nach Bereitstellung, Speichersystem, Endverwendung und Geografie segmentiert.

Durch Bereitstellung

Basierend auf der Bereitstellung wird der Datenspeichermarkt der nächsten Generation in lokal und cloudbasiert unterteilt. Das cloudbasierte Segment des Datenspeichermarktes wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,13 % wachsen. Unternehmen verschiedener Branchen setzen zunehmend auf Cloud-Speicherlösungen, um Vorteile wie Skalierbarkeit, Flexibilität und Kosteneffizienz zu nutzen. Cloudbasierter Speicher macht Investitionen in die Infrastruktur vor Ort überflüssig und ermöglicht es Unternehmen, ihre Speicherkapazitäten je nach Bedarf dynamisch zu skalieren.

Die zunehmende Datengenerierung aus Quellen wie IoT-Geräten, Social-Media-Plattformen und digitalen Transaktionen erfordert robuste und skalierbare Speicherlösungen, für deren Bereitstellung Cloud-Plattformen gut positioniert sind. Fortschritte bei Cloud-Technologien, einschließlich Hybrid- und Multi-Cloud-Bereitstellungen, verbessern die Datenzugänglichkeit, Sicherheit und Disaster-Recovery-Funktionen und treiben die Akzeptanz weiter voran. Der weltweite Wandel hin zu Remote-Arbeit und Initiativen zur digitalen Transformation nach der Pandemie hat die Einführung cloudbasierter Speicherlösungen beschleunigt und sie branchenübergreifend zu einem integralen Bestandteil moderner Geschäftsabläufe gemacht.

Nach Speichersystem

Basierend auf dem Speichersystem wird der Markt in Direct-Attached-Storage, Network-Attached-Storage und Storage-Area-Network unterteilt. Das Segment Network Attached Storage (NAS) dominierte im Jahr 2023 den Datenspeichermarkt der nächsten Generation und eroberte einen erheblichen Anteil von 42,35 %, vor allem aufgrund seiner Vielseitigkeit, einfachen Bereitstellung und Kosteneffizienz bei der Speicherung und gemeinsamen Nutzung von Daten über Netzwerke hinweg. NAS-Geräte bieten zentralen Speicher, auf den mehrere Benutzer und Geräte über ein lokales Netzwerk (LAN) oder ein Weitverkehrsnetzwerk (WAN) zugreifen können.

Diese Architektur spricht Unternehmen an, die nach effizienten Speicherlösungen suchen, die kollaborative Arbeitsabläufe, Datenaustausch und zentralisierte Verwaltung ohne die Komplexität herkömmlicher Speichernetzwerke (SANs) unterstützen. Darüber hinaus ermöglicht die Skalierbarkeit von NAS-Lösungen Unternehmen, die Speicherkapazitäten schrittweise zu erweitern, wenn ihr Datenbedarf wächst. Die robuste Leistung, die Datenschutzfunktionen und die Kompatibilität mit verschiedenen Betriebssystemen tragen zur Beliebtheit von NAS in verschiedenen Branchen bei, darunter im Gesundheitswesen, im Bildungswesen, in den Medien sowie in kleinen und mittleren Unternehmen (KMU).

Nach Endverwendung

Basierend auf der Endverwendung ist der Datenspeichermarkt der nächsten Generation in BFSI, Einzelhandel, Gesundheitswesen, Medien und Unterhaltung und andere unterteilt. Das BFSI-Segment erzielte im Jahr 2023 den höchsten Umsatz von 21,55 Milliarden US-Dollar, was auf mehrere Faktoren zurückzuführen ist, die zu seinem robusten Wachstum der Datenspeicherausgaben beitragen. Der BFSI-Sektor verarbeitet große Mengen sensibler Finanzdaten, darunter Transaktionen, Kundendaten und behördliche Informationen, und erfordert sichere und skalierbare Speicherlösungen.Initiativen zur digitalen Transformation im BFSI-Sektor, wie Online-Banking, mobile Zahlungen und Fintech-Innovationen, haben die Nachfrage nach leistungsstarken Datenspeicherinfrastrukturen verstärkt, die die Transaktionsverarbeitung und -analyse in Echtzeit unterstützen können.

Strenge regulatorische Compliance-Anforderungen wie DSGVO und PCI-DSS erfordern umfassende Datenschutzmaßnahmen und Speicherlösungen, die die Datenintegrität und -vertraulichkeit gewährleisten. Darüber hinaus treibt der Fokus des BFSI-Sektors auf die Verbesserung des Kundenerlebnisses durch personalisierte Dienste und prädiktive Analysen Investitionen in fortschrittliche Speichertechnologien wie Cloud-basierte Speicher, Hybridspeicherlösungen und verschlüsselte Speichersysteme voran.

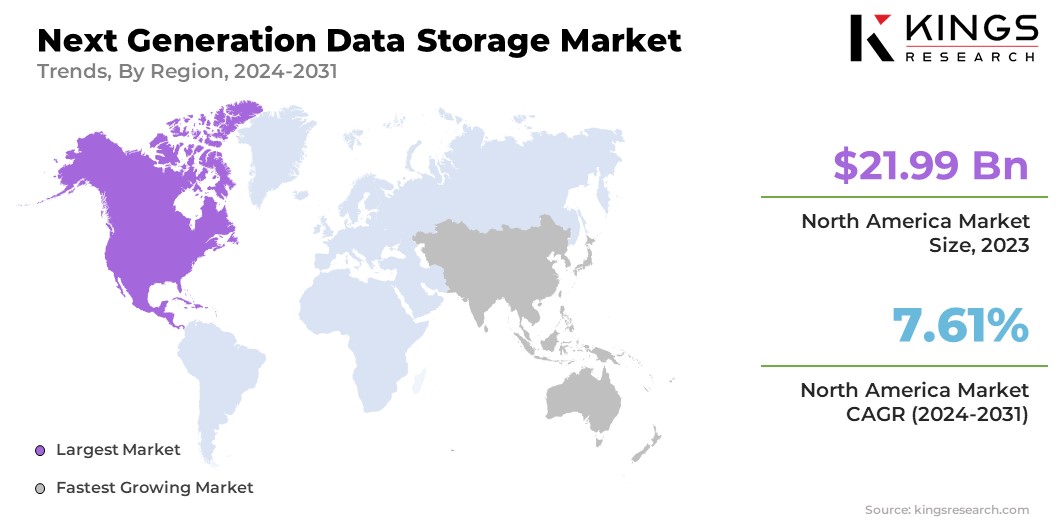

Regionale Analyse des Datenspeichermarkts der nächsten Generation

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Nordamerikas Marktanteil für Datenspeicher der nächsten Generation betrug 36,27 % und wurde im Jahr 2023 auf 21,99 Milliarden US-Dollar geschätzt. Nordamerika ist die Heimat einer beträchtlichen Anzahl führender Technologieunternehmen und Unternehmen, die Innovationen und die frühzeitige Einführung fortschrittlicher Datenspeicherlösungen vorantreiben. Robuste Investitionen in die digitale Infrastruktur, einschließlich Cloud Computing, IoT und Big-Data-Analysen, steigern die Nachfrage nach skalierbaren und sicheren Datenspeicherarchitekturen.

- Beispielsweise unterstreicht die erhebliche Investition von Google in Höhe von etwa 9,5 Milliarden US-Dollar im Jahr 2022 in seine US-Büros und Rechenzentren sein Engagement für den Ausbau seiner Infrastruktur und Kapazitäten in der Region. Diese beträchtliche finanzielle Zuweisung spiegelt den strategischen Fokus von Google auf die Verbesserung seiner Datenverarbeitung, -speicherung und betrieblichen Effizienz wider, um die steigende Nachfrage nach seinen Diensten zu bedienen.

Darüber hinaus steigern strenge Datenschutzbestimmungen und Compliance-Anforderungen in Sektoren wie dem Gesundheitswesen, dem Finanzwesen und der Regierung die Nachfrage nach anspruchsvollen Speicherlösungen, die den Datenschutz und die Einhaltung gesetzlicher Vorschriften gewährleisten. Darüber hinaus fördert das starke Wirtschaftswachstum der Region in Verbindung mit der zunehmenden Digitalisierung in allen Branchen die Einführung von Datenspeichertechnologien der nächsten Generation.

Der asiatisch-pazifische Raum ist bereit, im Datenspeichermarkt der nächsten Generation im Zeitraum 2024–2031 mit der höchsten jährlichen Wachstumsrate von 8,61 % zu wachsen. Die Verbreitung mobiler Geräte, IoT-Einsätze und digitaler Initiativen in Sektoren wie Fertigung, Gesundheitswesen und Einzelhandel erzeugen riesige Datenmengen und erhöhen dadurch die Nachfrage nach skalierbaren und effizienten Datenspeicherlösungen. Die Einführung von Cloud-Computing- und Edge-Computing-Technologien beschleunigt sich, angetrieben durch den Bedarf an Echtzeit-Datenverarbeitung und verbesserter betrieblicher Effizienz.

- Beispielsweise brachte Hitachi, Ltd. im April 2024 die Hitachi Virtual Storage Platform One auf den Markt, eine Hybrid-Cloud-Lösung, die darauf ausgelegt ist, die Datenverwaltung und -nutzung für Unternehmen im heutigen dynamischen Technologieumfeld zu revolutionieren.

Regierungsinitiativen zur Unterstützung der digitalen Transformation, gepaart mit Investitionen in 5G-Infrastruktur und Smart-City-Projekte, schaffen Möglichkeiten für fortschrittliche Datenspeicherlösungen. Darüber hinaus steigert die steigende Zahl technikaffiner Verbraucher und Unternehmen, die E-Commerce, digitale Zahlungen und Online-Dienste nutzen, die Nachfrage nach robusten Datenspeicherinfrastrukturen im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Marktbericht für Datenspeicher der nächsten Generation wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Datenspeichermarkt der nächsten Generation

- IBM Corporation

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- NetApp, Inc.

- Pure Storage, Inc.

- Hitachi Ltd

- Western Digital Corporation

- Seagate Technology LLC

- Samsung

- Huawei Technologies Co., Ltd.

Wichtige Branchenentwicklungen

- Juni 2024 (Start):Western Digital hat ein umfassendes AI Data Cycle-Framework eingeführt, das einen strukturierten Ansatz zur Optimierung von Speicherkonfigurationen für große KI-Workloads skizziert. Diese Initiative ermöglicht es Kunden, effiziente Speicherinfrastrukturen strategisch zu entwerfen und bereitzustellen, wodurch die KI-Investitionsrenditen gesteigert und die mit dem KI-Betrieb verbundenen Gesamtbetriebskosten gesenkt werden.

- Mai 2024 (Start):Hewlett Packard Enterprise hat erweiterte Lösungen innerhalb der HPE GreenLake Cloud eingeführt, die darauf abzielen, die Unternehmensverwaltung und die Optimierung von Speicher, Daten und Arbeitslasten sowohl vor Ort als auch in öffentlichen Cloud-Umgebungen zu optimieren. Zu den Neuzugängen gehören HPE GreenLake Block Storage für AWS, Erweiterungen im Rahmen des HPE Timeless Programms und Supporterweiterungen für HPE GreenLake für Private Cloud Business Edition, die HPE Alletra MP und HPE SimpliVity Gen 11 integrieren.

- April 2024 (Partnerschaft):MaxLinear hat eine strategische Partnerschaft mit Dell Technologies bekannt gegeben, um innovative Speicherlösungen für das datenzentrierte Zeitalter zu entwickeln. Ziel dieser Zusammenarbeit war die Integration des Panther III-Speicherbeschleunigers von MaxLinear in die PowerMax-Speicherplattform von Dell, was eine verbesserte Leistung für kritische Workloads verspricht.

- Februar 2024 (Start):Huawei hat drei bahnbrechende Lösungen eingeführt, um globale Netzbetreiber bei der Entwicklung einer fortschrittlichen Dateninfrastruktur für das KI-Zeitalter zu unterstützen: AI Data Lake, All-Scenario Data Protection und DCS Full-Stack Data Center. Diese Innovationen nutzen große KI-Modelle, um den Wert von Datenbeständen zu erschließen und zu maximieren.

- Oktober 2023 (Start):IBM stellte das IBM Storage Scale System 6000 vor, eine globale Datenplattform im Cloud-Maßstab für intensive Daten- und KI-Workloads. Als Teil des IBM Storage for Data- und AI-Portfolios bietet es verbesserte Leistung mit bis zu 7 Mio. IOPs und 256 GB/s Durchsatz auf einer 4U-Grundfläche.

Der globale Datenspeichermarkt der nächsten Generation ist wie folgt unterteilt:

Durch Bereitstellung

- Vor Ort

- Cloudbasiert

Nach Speichersystem

- Direkt angeschlossener Speicher

- Netzwerkspeicher

- Speicherbereichsnetzwerk

Nach Endverwendung

- BFSI

- Einzelhandel

- Gesundheitspflege

- Medien und Unterhaltung

- Andere

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle