IKT-IOT

Markt für optische Transceiver

Marktgröße, Anteil, Wachstum und Branchenanalyse für optische Transceiver, nach Formfaktor (SFP, QSFP, XFP, CFP, SFP+, QSFP-DD, OSFP, andere), nach Datenrate, nach Wellenlänge, nach Entfernung, nach Fasertyp, nach Steckverbindertyp, nach Protokoll, nach Anwendung und regionaler Analyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : September 2024

Berichts-ID: KR1083

Marktgröße für optische Transceiver

Die globale Marktgröße für optische Transceiver wurde im Jahr 2023 auf 13,44 Milliarden US-Dollar geschätzt und wird voraussichtlich von 15,27 Milliarden US-Dollar im Jahr 2024 auf 39,38 Milliarden US-Dollar im Jahr 2031 wachsen, was einem CAGR von 14,49 % im Prognosezeitraum entspricht. Der Markt wächst aufgrund der zunehmenden Einführung der Glasfasertechnologie in neuen Anwendungen und für Infrastruktur-Upgrades.

Wachsende Investitionen in die Modernisierung von Rechenzentren und der steigende Bedarf an zuverlässigen Netzwerken mit hoher Kapazität treiben die Nachfrage an. Darüber hinaus verbessern Fortschritte in den Herstellungstechniken die Leistung und Kosteneffizienz von Transceivern und fördern so das Marktwachstum weiter.

Im Rahmen der Arbeit umfasst der Bericht Lösungen von Unternehmen wie Coherent Corp., Accelink Technology Co. Ltd, Lumentum Operations LLC, Sumitomo Electric Industries Ltd, Fujitsu Optical Components Limited, Smiths Interconnect, Source Photonics und Huawei Technologies Co. Ltd , Broadcom, HUBER+SUHNER Cube Optics AG und andere.

Der Anstieg des weltweiten Mobilfunknetzverkehrs führt zu einer erheblichen Nachfrage nach dem Markt für optische Transceiver, da diese eine entscheidende Rolle bei der effizienten Verwaltung erhöhter Datenmengen spielen. Diese Transceiver ermöglichen eine schnelle, zuverlässige Datenübertragung über große Entfernungen für moderne Kommunikationsnetzwerke.

- Ericsson meldete einen Anstieg des weltweiten Mobilfunknetzverkehrs um 33 % vom zweiten Quartal 2022 bis zum zweiten Quartal 2023. Dieser Anstieg spiegelt sich im erwarteten Anstieg des durchschnittlichen Datenverbrauchs pro Smartphone wider, der voraussichtlich von 21 GB im Jahr 2023 auf 56 GB im Jahr 2029 ansteigen wird.

Faktoren wie die wachsende Smartphone-Nutzerbasis, die Verbreitung datenintensiver Anwendungen und der wachsende Trend zum Video-Streaming in sozialen Medien tragen zu dieser Datenexplosion bei. Darüber hinaus treiben technologische Innovationen wie die Siliziumphotonik die Marktexpansion weiter voran, indem sie die Leistung steigern und den Stromverbrauch senken.

Dieser Wandel hin zu fortschrittlichen Transceiver-Lösungen unterstützt die Entwicklung effizienterer und skalierbarer Netzwerkinfrastrukturen und trägt zum Wachstum des Marktes für optische Transceiver in verschiedenen Branchen bei.

Ein optischer Transceiver erleichtert die Übertragung und den Empfang von Daten über Glasfasernetze, indem er elektrische Signale in optische Signale umwandelt und umgekehrt. Es besteht aus einem Sender, der typischerweise eine Laserdiode oder LED zur Lichterzeugung verwendet, und einem Empfänger, der eine Fotodiode verwendet, um Licht zu erkennen und wieder in elektrische Signale umzuwandeln.

Diese Doppelfunktionalität ermöglicht eine schnelle Datenkommunikation über große Entfernungen. Optische Transceiver sind in der Telekommunikation unverzichtbar.Rechenzentrenund Netzwerkinfrastruktur, die die Fähigkeit bietet, große Datenmengen mit minimaler Latenz und hoher Zuverlässigkeit zu verarbeiten.

Analystenbewertung

Aufgrund seiner Fragmentierung verzeichnet der Markt ein beschleunigtes Wachstum. Führende Unternehmen konzentrieren sich auf strategische Partnerschaften und Übernahmen, um ihr Produktportfolio zu stärken und einen Wettbewerbsvorteil zu erzielen.

- Im Dezember 2023 stellte Coherent Corp. seinen neuesten 800G ZR/ZR+ Transceiver vor, der jetzt in den kompakten Formfaktoren QSFP-DD und OSFP angeboten wird. Dieser innovative Transceiver ist auf optische Kommunikationsnetzwerke zugeschnitten und spiegelt das Engagement von Coherent Corp. wider, die Grenzen der optischen Hochgeschwindigkeitsnetzwerktechnologie zu verschieben.

- Im Oktober 2023 stellte Source Photonics auf der ECOC 2023 in Glasgow, Schottland, 800-Gbit/s-Short-Reach-Multimode-Transceiver (MMF) und aktive Kabel vor. Die neuen Produkte sollen die Konnektivität innerhalb von KI-Clustern verbessern, deutlich schnellere Geschwindigkeiten für optische Module mit kurzer Reichweite und aktive Kabel bieten und so die Infrastruktur von KI-Rechenzentren vorantreiben.

Diese Strategien helfen wichtigen Akteuren, das Marktwachstum zu steigern, indem sie Innovationen vorantreiben und ihre technologischen Fähigkeiten erweitern. Durch strategische Allianzen und Akquisitionen erweitern wichtige Akteure ihr Produktangebot und gehen auf ein breiteres Spektrum an Kundenanforderungen ein. Dieser Ansatz stärkt ihre Marktpositionierung, beschleunigt die Entwicklung fortschrittlicher Transceiver-Lösungen und unterstützt so die Marktexpansion.

Wachstumsfaktoren für den Markt für optische Transceiver

Der Anstieg des Datenverbrauchs ist ein wichtiger Faktor für das Wachstum des Marktes für optische Transceiver, da er den Bedarf an einer schnelleren und effizienteren Netzwerkinfrastruktur erhöht. Anwendungen mit hoher Bandbreite, wie Cloud-Dienste, Video-Streaming und IoT-Geräte, erzeugen erhebliche Datenmengen, die eine schnelle Übertragung über Netzwerke erfordern.

Optische Transceiver mit ihrer Fähigkeit, große Datenmengen über weite Entfernungen bei geringer Latenz zu verarbeiten, werden bei der Modernisierung von Rechenzentren und Telekommunikationsnetzwerken immer wichtiger. Diese wachsende Nachfrage nach verbesserter Netzwerkleistung zwingt Unternehmen dazu, in optische Transceiver-Technologie zu investieren, was die Marktexpansion weltweit beschleunigt.

Aufgrund der hohen Kosten fortschrittlicher optischer Transceiver-Technologien und der Komplexität der Integration dieser Komponenten in die bestehende Infrastruktur wird der Markt jedoch voraussichtlich vor Herausforderungen stehen. Darüber hinaus erfordern schnelle technologische Fortschritte kontinuierliche Innovation und Anpassung, was die Ressourcen belasten und die Entwicklungskosten erhöhen kann. Um diese Herausforderungen zu bewältigen, investieren wichtige Akteure in Forschung und Entwicklung, um Kosteneffizienz und technologischen Fortschritt voranzutreiben.

- Im März 2023 erweiterte Eoptolink Technology Inc., Ltd. sein Produktportfolio durch die Einführung eines Multimode-BIDI-Transceivers in den Versionen 100G, 400G und 800G. Der 800G-Transceiver ist mit einer 4+4-Glasfaser-MPO-12-Anschlussschnittstelle kompatibel und ermöglicht ein nahtloses Upgrade von 400G auf 800G, ohne dass die vorhandene Glasfaserinfrastruktur ersetzt werden muss.

Unternehmen gehen strategische Partnerschaften und Akquisitionen ein, um neue Technologien nahtlos zu integrieren und wettbewerbsfähig zu bleiben. Es wird erwartet, dass diese Faktoren das Marktwachstum im Prognosezeitraum steigern werden.

Branchentrends für optische Transceiver

Die zunehmende Einführung von Cloud, KI und Big Data beschleunigt den Bau von Rechenzentren, was das Marktwachstum erheblich vorantreibt. Da Unternehmen ihre Abläufe in die Cloud verlagern, steigt die Nachfrage nach fortschrittlichen und skalierbaren Rechenzentrumseinrichtungen, um umfangreiche Datenverarbeitungsanforderungen zu bewältigen.

- Im November 2022 schloss Metro Edge Development Partners, ein Minderheitsunternehmen und Gewerbeimmobilienentwickler, Vereinbarungen mit Corgan, Power Construction, Clune Construction und Ujamaa Construction über die Planung und den Bau eines hochmodernen Rechenzentrums in Illinois ab Medizinischer Bezirk (IMD). Das Unternehmen arbeitete für das Projekt mit T5 Data Centers zusammen. Der Spatenstich für das 257 Millionen US-Dollar teure Rechenzentrum war für 2023 und die Eröffnung im Jahr 2024 geplant. Metro Edge sicherte sich einen 75-jährigen Erbpachtvertrag für ein 1,97 Hektar großes Grundstück zum Bau einer fünfstöckigen, 184.720 Quadratmeter großen Anlage mit 19,8 MW. zielt darauf ab, den Gesundheits-, Finanz-, Bildungs- und Regierungssektor zu bedienen.

- Im April 2024 stellte Microsoft seinen Plan vor, in den nächsten zwei Jahren 2,9 Milliarden US-Dollar zu investieren, um seine Hyperscale-Cloud-Computing- und KI-Fähigkeiten in Japan auszubauen. Das Unternehmen beabsichtigt außerdem, seine digitalen Kompetenzprogramme auszuweiten, um innerhalb der nächsten drei Jahre über 3 Millionen Menschen in KI auszubilden. Darüber hinaus wird Microsoft sein erstes Microsoft Research Asia-Labor in Japan einrichten und seine Cybersicherheitspartnerschaft mit der japanischen Regierung stärken.

Solche Initiativen spiegeln einen breiteren Trend zu Investitionen in Rechenzentren mit hoher Kapazität wider, der das Marktwachstum fördert, indem er den wachsenden Anforderungen an Robustheit und Effizienz gerecht wirdDatenspeicherungund Verarbeitungsmöglichkeiten. Während Unternehmen ihre Netzwerkinfrastruktur aufrüsten, um Technologien der nächsten Generation zu unterstützen, steigt die Nachfrage nach fortschrittlichen optischen Transceivern, was maßgeblich zum Wachstum des Marktes für optische Transceiver beiträgt.

Die Integration der Silizium-Photonik-Technologie in optische Transceiver entwickelt sich zu einem wichtigen Trend, der Fortschritte in Bezug auf Leistung, Skalierbarkeit und Kosteneffizienz vorantreibt. Siliziumphotonik ermöglicht die Datenübertragung mithilfe von Licht über Siliziumchips, wodurch der Stromverbrauch im Vergleich zu herkömmlichen Transceiver-Technologien erheblich reduziert wird. Diese Effizienz senkt die Betriebskosten für Rechenzentren und Telekommunikationsnetzwerke und macht es zu einer attraktiven Lösung für die Bewältigung des steigenden Datenbedarfs.

Darüber hinaus ermöglicht die Siliziumphotonik eine höhere Bandbreite und eine schnellere Datenübertragung und erleichtert so die Entwicklung einer skalierbaren Netzwerkinfrastruktur. Da Unternehmen nach energieeffizienteren und leistungsfähigeren Lösungen suchen, beschleunigt die Einführung der Siliziumphotonik das Marktwachstum.

- Im Oktober 2023 gab Jabil Inc. die Übernahme des Geschäfts mit optischen Silizium-Photonik-Modulen der Intel Corporation bekannt. Mit diesem Deal übernimmt Jabil die Herstellung und den Vertrieb der Silizium-Photonik-Transceiver von Intel und konzentriert sich gleichzeitig auf die Entwicklung zukünftiger Modelle dieser Transceiver.

Segmentierungsanalyse

Der globale Markt wurde nach Formfaktor, Datenrate, Wellenlänge, Entfernung, Fasertyp, Steckertyp, Protokoll, Anwendung und Geografie segmentiert.

Nach Formfaktor

Basierend auf dem Formfaktor wurde der Markt für optische Transceiver in SFP, QSFP, XFP, CFP, SFP+, QSFP-DD, OSFP und andere kategorisiert. Das SFP-Segment erzielte im Jahr 2023 mit 4,08 Milliarden US-Dollar den höchsten Umsatz. Dieses Segment umfasst SFP-, SFP+- und SFP28-Transceiver, die für die Datenübertragung in Telekommunikations-, Rechenzentren- und Unternehmensnetzwerken von entscheidender Bedeutung sind.

Der Wandel hin zu höheren Bandbreitenanforderungen und der Ausbau der Rechenzentrumsinfrastruktur sind wesentliche Faktoren, die dieses Wachstum vorantreiben. Technologische Fortschritte, wie z. B. höhere Datenraten und verbesserte Energieeffizienz, steigern die Attraktivität von SFP-Transceivern weiter.

Darüber hinaus steigert die zunehmende Akzeptanz von Cloud-Diensten und Edge Computing die Nachfrage nach SFP-Lösungen, unterstützt die allgemeine Marktexpansion und treibt Innovationen innerhalb des Segments voran.

Nach Datenrate

Basierend auf der Datenrate wurde der Markt in weniger als 10 Gbit/s, 10 Gbit/s bis 40 Gbit/s, 40 Gbit/s bis 100 Gbit/s, 100 Gbit/s bis 400 Gbit/s und mehr als 400 Gbit/s eingeteilt. Das Segment 40 Gbit/s bis 100 Gbit/s eroberte im Jahr 2023 mit 32,13 % den größten Marktanteil für optische Transceiver.

Dieses Segment umfasst Transceiver wie QSFP+ und CFP, die für die Unterstützung bandbreitenintensiver Anwendungen wie Cloud Computing, Big Data Analytics und Hochfrequenzhandel unerlässlich sind. Die Nachfrage nach schnelleren Datenraten wird durch das zunehmende Datenverkehrsvolumen und den Ausbau von 5G-Netzen getrieben.

Technologische Innovationen wie verbesserte Modulationstechniken und verbesserte optische Komponenten treiben die Einführung von 40-Gbit/s- bis 100-Gbit/s-Transceivern weiter voran. Unternehmen und Dienstleister sind bestrebt, ihre Infrastruktur für höhere Leistung und Effizienz zu modernisieren, was voraussichtlich das Wachstum und die Innovation dieses Segments im Prognosezeitraum vorantreiben wird.

Nach Fasertyp

Basierend auf dem Fasertyp wurde der Markt in Singlemode-Fasern und Multimode-Fasern unterteilt. Es wird erwartet, dass das Segment der Singlemode-Fasern bis 2031 mit 28,40 Milliarden US-Dollar den höchsten Umsatz erzielen wird. Singlemode-Fasern ermöglichen aufgrund ihrer geringen Dämpfung und hohen Signalklarheit eine Hochgeschwindigkeits-Datenübertragung in Telekommunikation, Rechenzentren und Stadtnetzen lange Distanzen.

Die wachsende Nachfrage nach schnelleren und zuverlässigeren Internetverbindungen sowie der Einsatz von 5G-Netzwerken und fortschrittlichen optischen Netzwerken fördern die Einführung von SMF. Innovationen in der Glasfasertechnologie, darunter verbesserte Fasermaterialien und verbesserte Steckerdesigns, tragen zusätzlich zum Wachstum dieses Segments bei.

Regionale Analyse des Marktes für optische Transceiver

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

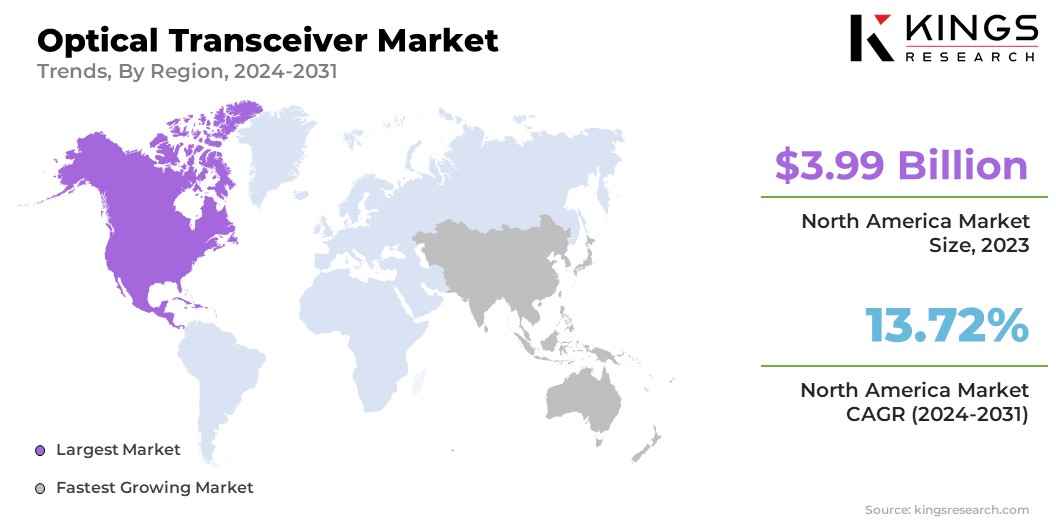

Der Marktanteil optischer Transceiver in Nordamerika lag im Jahr 2023 auf dem Weltmarkt bei rund 29,71 %, mit einer Bewertung von 3,99 Milliarden US-Dollar, was hauptsächlich auf die robuste technologische Infrastruktur und die hohe digitale Akzeptanzrate zurückzuführen ist. Der rasante Ausbau der Kommunikationsnetze und der steigende Bedarf an Hochgeschwindigkeits-Datenübertragung sind wesentliche Wachstumsfaktoren.

Darüber hinaus erhöht die Einführung fortschrittlicher Technologien wie KI, 5G, IoT und Hochleistungsrechnen den Bedarf an Hochgeschwindigkeits-Datenübertragung und treibt die Marktexpansion voran. Der zunehmende Datenverkehr treibt die Entwicklung zahlreicher Rechenzentren voran, um die von Unternehmen und Verbrauchern generierten Daten zu verwalten.

Darüber hinaus führt die zunehmende Nutzung von Cloud-Computing-Diensten zum Bau großer Hyper-Rechenzentren in den gesamten USA, was die Nachfrage nach optischen Transceivern in der Region weiter steigert.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum 2024 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,34 % das schnellste Wachstum verzeichnen wird, was hauptsächlich auf einen Anstieg der Cloud-Einführung, die schnelle Einführung der 5G-Technologie und die steigende Nachfrage nach Hochgeschwindigkeitsinternet zurückzuführen ist. Die dynamische Expansion der Region wird durch einen starken Anstieg der Rechenzentrumskapazitäten zusätzlich unterstützt.

- Nach Angaben der GSMA zählte die Region Asien-Pazifik im Jahr 2022 über 1,73 Milliarden einzelne Mobilfunkteilnehmer. Schätzungen gehen von einem zusätzlichen Beitrag von 130 Milliarden US-Dollar zur Wirtschaft der Region bis 2030 aus.

Die Region ist Vorreiter bei der 5G-Einführung: Elf Länder, darunter China, Australien, Südkorea, Japan, Malaysia, Indonesien, Indien, Neuseeland, die Philippinen, Singapur und Thailand, haben erfolgreich kommerzielle 5G-Netze eingeführt. Diese frühe Einführung und umfassende Einführung der 5G-Technologie, gepaart mit dem wachsenden Cloud-Computing-Sektor und dem eskalierenden Datenverkehr, führen zu einer erheblichen Nachfrage nach optischen Transceivern.

Wettbewerbslandschaft

Der globale Marktbericht für optische Transceiver liefert wertvolle Erkenntnisse, die die Fragmentierung der Branche widerspiegeln. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für optische Transceiver

- Coherent Corp.

- Accelink Technology Co. Ltd

- Lumentum Operations LLC

- Sumitomo Electric Industries Ltd

- Fujitsu Optical Components Limited

- Smiths Interconnect

- Quellphotonik

- Huawei Technologies Co. Ltd

- Broadcom

- HUBER+SUHNER Cube Optics AG

Wichtige Branchenentwicklungen

- September 2023 (Partnerschaft):Tower Semiconductor hat sich mit InnoLight Technology zusammengetan, um mithilfe der Silicon Photonics-Prozessplattform (PH18) von Tower optische Hochgeschwindigkeits-Transceiver der nächsten Generation zu entwickeln. Diese Transceiver sollen den wachsenden Anforderungen von Rechenzentren und der Telekommunikation gerecht werden.

- Februar 2023 (Produkteinführung):Hamamatsu Photonics K.K. stellte seinen optischen Transceiver P16671-01AS vor, der mit einer Datenrate von 1,25 Gbit/s arbeitet. Dieses auf Opto-Halbleiter-Technologie basierende Gerät ist für den Einsatz in der wissenschaftlichen Forschung, in medizinischen Geräten und in der Halbleiterfertigung konzipiert.

Der globale Markt für optische Transceiver wurde in folgende Segmente unterteilt:

Nach Formfaktor

- SFP (Small Form-Factor Pluggable)

- QSFP (Quad Small Form-factor Pluggable)

- XFP (10 Gigabit Small Form-Factor Pluggable)

- CFP (C-Formfaktor steckbar)

- SFP+

- QSFP-DD (Quad Small Form-factor Pluggable – Double Density)

- OSFP (Octal Small Form-factor Pluggable)

- Andere (CFP2, CFP4 usw.)

Nach Datenrate

- Weniger als 10 Gbit/s

- 10 Gbit/s bis 40 Gbit/s

- 40 Gbit/s bis 100 Gbit/s

- 100 Gbit/s bis 400 Gbit/s

- Mehr als 400 Gbit/s

Nach Wellenlänge

- 850 nm (Multimode-Faser)

- 1310 nm (Singlemode-Faser für mittlere Distanz)

- 1550 nm (Singlemode-Faser für große Entfernungen)

- CWDM (Coarse Wavelength Division Multiplexing)

- DWDM (Dense Wavelength Division Multiplexing)

Nach Entfernung

- Kurze Reichweite (bis zu 300 Meter)

- Mittlere Reichweite (300 Meter bis 10 km)

- Große Reichweite (10 km bis 40 km)

- Erweiterte große Reichweite (40 km bis 80 km)

- Ultragroße Reichweite (über 80 km)

Nach Fasertyp

- Singlemode-Faser (SMF)

- Multimode-Faser (MMF)

Nach Steckertyp

- LC (Lucent-Anschluss)

- SC (Subscriber Connector)

- MPO/MTP (Mehrfaser-Push-On/Pull-off)

- RJ45 (Ethernet)

Nach Protokoll

- Ethernet

- 1GbE

- 10GbE

- 40GbE

- 100 GbE

- 400 GbE

- Fibre-Channel

- InfiniBand

- SONET/SDH

- PON (Passives optisches Netzwerk)

- OTN (Optisches Transportnetzwerk)

Auf Antrag

- Rechenzentren

- Telekommunikation

- Unternehmensnetzwerke

- Regierung und Verteidigung

- Gesundheitswesen und Bildung

- Andere (Einzelhandel, Medien usw.)

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle