Biotechnologie für medizinische Geräte im Gesundheitswesen

Markt für Patientenbindungslösungen

Marktgröße, Anteil, Wachstum und Branche analysieren und die Analyse der Patient Engagement Solutions nach Komponenten (Hardware, Software, Dienstleistungen), nach Anwendung (Sozialmanagement, Gesundheitsmanagement, andere), nach therapeutischer Region (chronische Krankheiten, Gesundheit der Frauen, andere), durch Entbindung Modell nach Endbenutzer und regionale Analyse, 2024-2031

Seiten : 230

Basisjahr : 2023

Veröffentlichung : January 2025

Berichts-ID: KR1258

Marktdefinition

Patient Engagement Solutions (PEs) bezieht sich auf eine Reihe von Tools, Technologien und Strategien, die die aktive Teilnahme durch Patienten an ihrem Gesundheitswesen fördern und erleichtern sollen.

Diese Lösungen zielen darauf ab, die Kommunikation zwischen Patienten und Gesundheitsdienstleistern zu verbessern, das Wissen des Patienten über ihre Erkrankungen zu verbessern und gesündere Verhaltensweisen zu fördern, was letztendlich zu besseren Gesundheitsergebnissen führt.

Markt für PatientenbindungslösungenÜberblick

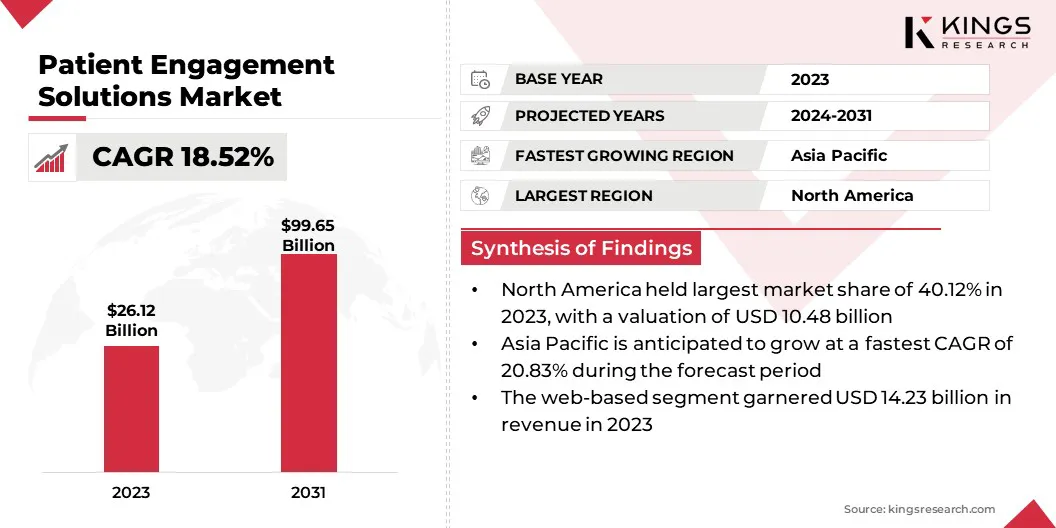

Die Marktgröße für die globale Marktgröße für Patientenbindungslösungen wurde im Jahr 2023 mit 26,12 Milliarden USD bewertet und wird voraussichtlich von 30,34 Mrd. USD im Jahr 2024 auf 99,65 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 18,52% aufwies.

Der Markt registriert ein schnelles Wachstum, das von verschiedenen Faktoren zurückzuführen ist, darunter die zunehmende Betonung der patientenorientierten Versorgung, technologische Fortschritte und die Notwendigkeit von Gesundheitssystemen zur Verbesserung der Ergebnisse gleichzeitig die Kosten.

PES zielt darauf ab, die Kommunikation zwischen Patienten und Gesundheitsdienstleistern zu verbessern, das Selbstmanagement der Gesundheit zu fördern und die gesamte Patientenerfahrung zu verbessern.

Große Unternehmen, die auf dem Markt für Patientenbindungslösungen tätig sind, sind Oracle, Veradigm LLC, Tebra Technologies, Inc, McKesson Corporation, Medical Information Technology, Inc., Koninklijke Philips N.V., Epic Systems Corporation, Athenahealth, Inc., Curemd HealthCare, Getwellnetwork, Inc. , Lincor Inc., Eclinicalworks, N. Harris Computer Corporation (MedHost), Health Care Service Corporation (Medecision) und Health Catalyst.

Die Nachfrage nach Lösungen, die dazu beitragen, chronische Erkrankungen zu bewältigen, einen gesünderen Lebensstil zu fördern und die Patientenerziehung zu verbessern, wächst die Gesundheitsbranche von reaktiv auf vorbeugende Versorgung.

Chronische Krankheiten wie Diabetes und Herz -Kreislauf -Erkrankungen steigen und PES -Tools werden zunehmend zur Unterstützung der kontinuierlichen Pflege und des Krankheitsmanagements verwendet. Durch die Verbesserung des Patientenbetriebs können Gesundheitsorganisationen die Rückübernahmen, senkte Kosten und die Einhaltung der Behandlungen verbessern.

- Im Oktober 2024 startete Oracle Health seinen klinischen KI-Agenten der zweiten Generation, wobei generative KI zur Automatisierung klinischer Arbeitsabläufe, die Verbesserung der Dokumentation und die Verbesserung der Interaktionen zwischen Patienten und Anbietern führte. Integriert inelektronische Gesundheitsakten (EHR)Es bietet einen schnellen Zugriff auf Patientendaten, generiert Entwurfsnotizen und automatisiert Aufgaben wie Codierung und Follow-up. Die Lösung, die auf Oracle Cloud -Infrastruktur läuft, zielt darauf ab, die Burnout der Kliniker zu verringern und die Patientenversorgung zu verbessern.

Schlüsselhighlights:

- Die globale Marktgröße für Patientenbindungslösungen wurde im Jahr 2023 bei 26,12 Milliarden USD erfasst.

- Der Markt wird voraussichtlich von 2024 bis 2031 mit einem CAGR von 18,52% wachsen.

- Nordamerika hielt 2023 einen Marktanteil von 40,12% mit einer Bewertung von 10,48 Milliarden USD.

- Das Hardwarekomponentensegment erzielte 2023 einen Umsatz von 9,43 Milliarden USD.

- Das Gesundheitsmanagement -Segment wird voraussichtlich bis 2031 in Höhe von 18,44 Milliarden USD erreichen.

- Das Segment chronischer Krankheiten wird voraussichtlich bis 2031 USD 42,42 Mrd. USD erreichen.

- Das webbasierte Segment wird voraussichtlich bis 2031 in Höhe von 59,36 Milliarden USD erreichen.

- Das Segment des Anbieters wird voraussichtlich bis 2031 USD 63,75 Milliarden in Höhe von USD erreichen.

- Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 20,83% wachsen.

Marktfahrer

"Echtzeitdatenanalyse und Integration von KI"

In der Echtzeitdatenintegration aus verschiedenen Quellen wie tragbaren Geräten, mobilen Apps und EHRs können Gesundheitsdienstleister umsetzbare Erkenntnisse gewinnen und eine personalisiertere und zeitnahe Patientenversorgung fördern.

Darüber hinaus verbessert die weit verbreitete Einführung von Gesundheitsinstrumenten wie Patientenportalen und telemedizinische Plattformen die Kommunikation zwischen Patienten und Anbietern und verbessert das Engagement und die Einhaltung von Pflegeplänen.

Die Vorhersagemöglichkeiten von AI fordern den Markt weiter durch die Analyse großer Datenmengen auf die Prognose der Gesundheitsergebnisse und ermöglichen proaktive Interventionen, die die Patientenergebnisse verbessern und gleichzeitig die Betriebseffizienz optimieren. Zusammen verändert diese Innovationen das Engagement der Patienten und verbessert sowohl die Qualität der Versorgung als auch die allgemeine Bereitstellung von Gesundheitsversorgung.

- Zum Beispiel startete Modmed im November 2024 Modmed Scribe, eine KI-gesteuerte Umgebungshörlösung. Diese Technologie hilft, speziellspezifische Anbieter bei der Erfassung klinischer Informationen in Echtzeit zu erfassen und Aufgaben wie Besuchsnotizen, Patientenerziehung und verschreibungspflichtiges Management zu automatisieren. ModMed ist verantwortungsbewusst und plant, seine KI -Fähigkeiten auf seiner Plattform zu erweitern, wobei sich zukünftige Innovationen auf die Verbesserung des Patientenbetriebs, des Praxismanagements und der operativen Effizienz konzentrieren.

Marktherausforderung

"Fragmentierte Patientendaten und niedrige digitale Kompetenz bei Patienten"

Eine bedeutende Herausforderung im Markt für Patientenbindungslösungen ist die Fragmentierung von Patientendaten in verschiedenen Systemen, was zu Datensilos führt.

Diese Fragmentierung erschwert es den Gesundheitsdienstleistern, auf eine umfassende Sicht auf die Gesundheit eines Patienten zuzugreifen, die personalisierte Versorgung zu behindern und das Engagement des Patienten zu verringern.

Um dies zu beheben, können Gesundheitsorganisationen interoperable Gesundheits-IT-Systeme implementieren, die den nahtlosen Datenaustausch über Plattformen hinweg ermöglichen, FHIR-Standards (Fast HealthCare Interoperability Resources) verwenden, um die Kompatibilität zu gewährleisten, und Cloud-basierte integrierte Datenplattformen für zentralisierten Zugriff nutzen.

- Zum BeispielAnwesendIm November 2022 startete Twilio Twilio Segment für HealthCare & Life Sciences, einer HIPAA-fähigen Kundendatenplattform, um Datensilos aufzubauen und die Ergebnisse des Patienten Engagement und Gesundheit zu verbessern. Durch die Integration von Offline- und Online -Daten für geschützte Gesundheitsinformationen (PHI) ermöglicht die Plattform Gesundheitsorganisationen, eine personalisierte, proaktive Versorgung zu liefern.

Darüber hinaus erleben Patienten aufgrund des überwältigenden Zustroms von Erinnerungen, Benachrichtigungen und digitalen Kommunikation, was zu einem Abzug und einer geringeren Einhaltung von Pflegeplänen führt. Das Problem wird durch die wachsende Anzahl von Apps und Plattformen verschärft, wodurch eine konsistente Interaktion mit Gesundheitsdiensten schwieriger ist.

Darüber hinaus schränkt eine geringe digitale Alphabetisierung, insbesondere bei älteren Erwachsenen und unterversorgten Populationen, die Fähigkeit von Patienten ein, digitale Gesundheitsinstrumente effektiv zu nutzen und sie daran zu hindern, auf wichtige Informationen zur Gesundheit von Gesundheit zuzugreifen.

Eine Lösung besteht darin, benutzerfreundliche Schnittstellen, mehrsprachige Unterstützung, digitale Alphabetisierungsprogramme und menschlich unterstützte Navigationsoptionen einzubeziehen, um die Zugänglichkeit für ältere Erwachsene und unterversorgte Populationen zu verbessern.

Markttrend

"Einführung von Sprachgesundheitsassistenten und mehrdimensionalen Engagement -Strategien"

Wichtige Trends im Markt für Patientenbindungslösungen sind die Integration der Blockchain -Technologie zur Verbesserung der Datensicherheit. Die dezentrale und unveränderliche Natur von Blockchain bietet eine sichere, transparente Möglichkeit, sensible Patienteninformationen zu speichern und auszutauschen, um die Einhaltung der Datenschutzbestimmungen wie HIPAA und die Steigerung des Patientenvertrauens zu steigern.

Ein weiterer bemerkenswerter Trend ist die Einführung von sprachaktivierten Gesundheitsassistenten, die die KI nutzen, um die Wechselwirkungen zwischen Patienten und Gesundheitssystemen zu erleichtern. Diese Assistenten vereinfachen den Zugang zu Dienstleistungen wie Terminplanung, Medikamentenmanagement und Beantwortung von Anfragen im Zusammenhang mit gesundheitlichen Angaben, Verbesserung der Zugänglichkeit und der Patientenerfahrung, insbesondere für Menschen mit Behinderungen.

- Zum Beispiel gab Soundhound AI im August 2024 bekannt, dass Musc Health seine Amelia -Patienten -Engagement -Lösung eingesetzt habe. Der in Epic integrierte KI-Agent Emily bietet rund um die Uhr personalisierte Selbstbedienung für die Verwaltung von Terminen und nichtklinischen Abfragen an, um die Zufriedenheit und Effizienz der Patienten zu verbessern, indem das Anrufvolumen und die Wartezeiten reduziert werden. Die Amelia-Plattform automatisiert Aufgaben wie Planung, Vorregistrierung und Nachfüllung von Medikamenten.

Darüber hinaus wird der Schwerpunkt auf plattformübergreifenden, mehrdimensionalen Engagement-Strategien, bei denen Gesundheitsdienstleister mehrere Kommunikationskanäle, einschließlich mobiler Apps, Webportale und Textnachrichten, nutzen, um sich mit Patienten zu beschäftigen, wächst. Dieser Ansatz gewährleistet nahtlose, personalisierte Interaktionen und verbessert die Zufriedenheit der Patienten, die Pflegekoordination und die allgemeinen Ergebnisse des Gesundheitswesens.

Marktbericht für Patienten Engagement Solutions Snapshot

| Segmentierung | Details |

| Durch Komponente | Hardware, Software, Dienste |

| Durch Anwendung | Sozialmanagement, Gesundheitsmanagement, häusliches Gesundheitsmanagement, Finanzgesundheitsmanagement |

| Durch therapeutische Gebiet | Chronische Krankheiten (Diabetes, Herz -Kreislauf -Erkrankungen, Fettleibigkeit), Gesundheit von Frauen, psychische Gesundheit, Fitness, andere |

| Nach Liefermodell | Webbasierte, Cloud-basierte, lokale |

| Nach Endbenutzer | Zahler, Anbieter, Patienten |

| Nach Region | Nordamerika:USA, Kanada, Mexiko |

| Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

| Asien -Pazifik:China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums | |

| Naher Osten & Afrika:Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas | |

| Südamerika:Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Komponenten (Hardware, Software und Dienste): Das Hardware -Segment verdiente 2023 USD 9,43 Milliarden, aufgrund der wachsenden Nachfrage nach fortschrittlichen Medizinprodukten, Gesundheitslösungen und Telemedizin -Technologien.

- Durch Anwendung (Sozialmanagement, Gesundheitsmanagement, häusliches Gesundheitsmanagement und Finanzgesundheitsmanagement): Das Segment für home Healthcare Management hielt im Jahr 2023 einen Anteil von 23,08% des Marktes, da die Nachfrage nach einer entfernten Patientenüberwachung und der zunehmenden Präferenz für In-In-In-In-In-Anstieg steigern kann Heimatpflege um Krankenhausbesuche.

- Nach therapeutischer Fläche (chronische Krankheiten, Gesundheit von Frauen, psychische Gesundheit und Fitness): Das Segment chronischer Krankheiten wird aufgrund der steigenden globalen Prävalenz chronischer Erkrankungen und einer alternden Bevölkerung voraussichtlich 42,42 Milliarden USD erreichen.

- Nach Liefermodell (webbasiert, Cloud-basiert und lokal): Das webbasierte Segment wird voraussichtlich bis 2031 in Höhe von 59,36 Milliarden USD erreichen Nachfrage nach zugänglichen und bequemen Plattformen für Patientenbindung.

- Nach Endbenutzern (Zahler, Anbieter und Patienten): Das Segment des Anbieters wird voraussichtlich bis 2031 in Höhe von 63,75 Milliarden USD erreichen

Markt für PatientenbindungslösungenRegionale Analyse

Nordamerika verantwortlich für einen erheblichen Marktanteil von Patienten Engagement -Lösungen von 40,12% und im Jahr 2023 einen Wert von 10,48 Mrd. USD. Dieses Wachstum wird durch die zunehmende Einführung digitaler Gesundheitstechnologien, staatliche Initiativen zur Förderung der Digitalisierung der Gesundheitsversorgung und der steigenden Nachfrage nach effizienter Gesundheitswesen getrieben Managementsysteme.

Angesichts der starken Infrastruktur der Gesundheitsversorgung und der hohen Ausgaben für die Gesundheitsversorgung wird Nordamerika voraussichtlich weiterhin auf den Markt führen, wobei die Fortschritte in EHRs und Telegesundheitslösungen weiterhin die Expansion vorantreiben. Die Integration von KI und ML in Plattformen für Patientenbindung trägt ebenfalls zur Verbesserung der Patientenversorgung und zur operativen Effizienz bei.

- Im März 2024 hat das North West London Integrated Care System (ICS) mit Oracle Health zusammengearbeitet, um ein gemeinsames EHR in 12 Akuteinrichtungen zu implementieren und 2,4 Millionen Patienten abzudecken. Diese Zusammenarbeit, die erste ihrer Art unter vier NHS-Trusts, zielt darauf ab, die Koordination der Pflege zu verbessern, die Verwaltungsaufgaben zu verringern und die klinische Entscheidungsfindung zu verbessern, was letztendlich zu besseren Patientenergebnissen führt.

Der asiatisch -pazifische Raum wird voraussichtlich das schnellste Wachstum des Marktes für Patientenbindungslösungen mit einer projizierten CAGR von 20,83%registrieren. Dieses signifikante Wachstum wird in erster Linie auf die wachsende Infrastruktur der Gesundheit, die zunehmende Einführung digitaler Gesundheitstechnologien und die steigende Nachfrage nach verbesserten Systemen für die Gesundheitsversorgung in Schwellenländern zurückzuführen.

Länder wie China, Indien und Japan investieren stark in die Digitalisierung des Gesundheitswesens, um die wachsende Patientenbevölkerung zu bekämpfen und das Pflegemanagement zu verbessern. Der vielfältige Gesundheitsbedarf der Region, verbunden mit dem zunehmenden Fokus auf chronisches Krankheitsmanagement, steigert die Nachfrage nach Lösungen für Patientenbindung.

Darüber hinaus unterstützt die staatliche Unterstützung fürTelemedizinEs wird erwartet, dass mobile Gesundheitsanwendungen den Markt weiter befeuern, was dem asiatisch -pazifischen Raum zu einem Schlüsselbereich für Innovation und Expansion bei Lösungen für Patientenbindung zu einem Schlüsselbereich macht.

- Im Oktober 2024 erweiterte Flatiron Health and Lifebit Biotech ihre Zusammenarbeit in Japan und integrierte die TRE -Technologie (Trusted Research Environment) von Lifebit in die Onkologie -Daten von Flatiron. Diese Partnerschaften ermöglichen es den Forschern, auf reale Krebsdaten auf und zu analysieren und sich auf Magen-, Darm- und Brustkrebs zu konzentrieren, die Forschung zu beschleunigen und die Behandlungen zu verbessern.

Regulierungsrahmen der Region spielt auch eine wichtige Rolle bei der Gestaltung des Marktes

- In den USADie FDA ist die Hauptregulierungsbehörde, die die Lösungen für die Patientenbindung in Nordamerika regelt. Die FDA fördert das Engagement des Patienten durch Initiativen wie die Collaborative (PEC) des Patienten Engagement.

- Die Europäische Arzneimittelbehörde (EMA) ist die Aufsichtsbehörde in der Europäischen Union (EU), die das Engagement der Patienten in Arzneimitteln regelt. Die EMA arbeitet mit der FDA über den Cluster der FDA/EMA -Patienten ein, um Best Practices auszutauschen.

- In apacDie National Medical Products Administration (NMPA) und die National Health Commission (NHC) sind die Hauptaufsichtsbehörden, die die Lösungen für die Engagement von Patienten in China regeln.

- In IndienDas Ministerium für Gesundheit und Familienfürsorge (MOHFW) ist die wichtigste Gesetzgebungsbehörde, die die Lösungen für das Engagement der Patienten regelt. Das MOHFW ist für die Schaffung von Gesundheitspolitiken verantwortlich, und andere Regierungsstellen umsetzen diese Richtlinien.

- In JapanDie Agentur der Pharmazeutika und der Medizinprodukte (PMDA) und das Ministerium für Gesundheit, Arbeit und Wohlbefinden (MHLW) sind die Hauptregulierungsbehörden in Japan, die medizinische Geräte und Pharmazeutika regeln.

- Auf internationaler Phase bietet die WHO Global Governance -Rahmenbedingungen und Empfehlungen für digitale Gesundheitstechnologien, einschließlich der Lösungen für Patientenbindung. Es bietet Leitlinien zu Best Practices, ethischen Bedenken und internationalen Zusammenarbeit bei der Entwicklung und Nutzung solcher Lösungen, insbesondere in Bezug auf Privatsphäre, Sicherheit und Eigenkapital beim Zugang im Gesundheitswesen.

Wettbewerbslandschaft:

Der Markt für Patientenbindungslösungen zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch steigende Organisationen. KI-betriebene Lösungen werden zu einem zentralen Schwerpunkt des Marktes für Patientenbindung. Die wichtigsten Spieler nutzen die KI, um personalisierte Erfahrungen für Patienten zu schaffen und Gesundheitsüberwachung, Echtzeitunterstützung und Datenanalyse anzubieten.

Diese Lösungen verwenden ML, um maßgeschneiderte Gesundheitsempfehlungen zu erhalten, die die Einhaltung der Patienten verbessern und die Zufriedenheitsniveaus steigern. Dies wird immer wichtiger, da Gesundheitsdienstleister versuchen, die Patientenergebnisse zu verbessern.

Strategische Partnerschaften spielen eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft für Lösungen für Patientenbindung. Diese Allianzen ermöglichen es Unternehmen, ihre Fähigkeiten zu verbessern, ihre Reichweite zu erweitern und integrierte Lösungen anzubieten, die sich mit der wachsenden Nachfrage nach personalisierteren, effizienteren und datengesteuerten Versorgung befassen.

- Zum Beispiel kündigten Greenway Health und Nabla im April 2024 eine strategische Partnerschaft zur Einführung von Greenway Clinical Assist an, einer KI-angetriebenen Lösung zur Reduzierung der Anbieter Burnout durch Straffung der klinischen Dokumentation. Die Integration des AI -Assistenten von NABLA in die EHR -Lösungen von Greenway hilft den Anbietern, täglich bis zu zwei Stunden zu sparen, indem sie schnell strukturierte klinische Notizen generieren.

Liste der wichtigsten Unternehmen im Markt für Patientenbindungslösungen:

- Orakel

- Veradigm LLC

- Tebra Technologies, Inc

- McKesson Corporation

- Medizinische Informationstechnologie, Inc.

- Koninklijke Philips N.V.,

- Epic Systems Corporation.

- Athenahealth, Inc.

- Curemd Healthcare

- GetWellNetwork, Inc.

- Lincor Inc.

- EKLINISCHEWORKS

- Harris Computer Corporation (MedHost)

- Health Care Service Corporation (medecision)

- Gesundheitskatalysator

Jüngste Entwicklungen:

- Im Januar 2025, SWOOP erwarb MyHealthTeam, um sein KI-gesteuerter Gesundheitsmarketing zu verbessern. Diese Akquisition erweitert die Fähigkeit von SWOOP, in mehr als 62 Gemeinschaften in den Bereichen Privatsphäre konforme, konditionspezifische Patienten einzubringen. Durch die Integration der Patientendaten von MyHealthTeam in SWOOPs KI- und Behauptungsdaten zielt die Partnerschaft darauf ab, die Patientenergebnisse zu verbessern und Marketingstrategien für pharmazeutische Marken zu verfeinern, wodurch tiefere Verbindungen zwischen Patienten, Gesundheitsdienstleistern und Marken hergestellt werden.

- Im Oktober 2024, Oracle Health hat zwei Cloud -Anwendungen eingeführt: Oracle Health Patient Portal und Oracle Health Patient Administration. Diese Lösungen ermöglichen die Patienten, ihre Gesundheitsversorgung mit Self-Service-Tools zu verwalten und gleichzeitig die Verwaltungsaufgaben für Anbieter durch Automatisierung der Planungs- und Aufnahmeprozesse zu reduzieren. Sie werden von der Oracle Cloud -Infrastruktur angetrieben und zielen darauf ab, das Engagement der Patienten zu verbessern und die betriebliche Effizienz zu verbessern.

- Am 31. Oktober 2024, Athenahealth startete Athenaone für Orthopädie, eine spezialisierte EHR -Lösung für orthopädische Praktiken von EHR, EHR, Praxismanagement. Die Plattform bietet Funktionen wie Umgebungshörungen für einfache Dokumentation, mobilen Zugriff für die Nutzung des GO und optimierte Abrechnungsworkflows, um die finanzielle Leistung zu verbessern. Darüber hinaus bietet Athenahealth engagierte Kundendienstteams mit Fachwissen in der Orthopädie und gewährleisten maßgeschneiderte Unterstützung für Praktiken.

- Im September 2024CureLign startete die CareGengage Workflow-Lösung, um die Koordination der Pflege und die Öffentlichkeitsarbeit in wertbasierten Programmen zu verbessern. Carengage bietet risikorentragende Anbieter Tools, um den individuellen Patientenanforderungen zu befriedigen und den Erfolg bei der Entwicklung von Zahlungsmodellen zu unterstützen. Die Curealign-Plattform unterstützt auch Programmdesign, Vertragsmodellierung und Verwaltung hierarchischer Beziehungen, die für risikohaltige Verträge erforderlich sind.

- Im August 2024, Epilog Health hat Cyngular auf den Markt gebracht, eine Lösung für die Einbeziehung der Patienten auf KI, die zur Verbesserung der Patientenüberwachung und zur Erfassungsgesundheitendaten entwickelt wurde. Die Plattform bietet einen einfachen und sicheren Zugriff für Patienten über PC, MAC und Smartphones, ohne spezifische Überwachungsgeräte erforderlich.

- Im Februar 2024, WebMD Health Corp. erwarb Healthwise, Incorporated's Operating Assets zur Verbesserung von WebMD Ignite, der Abteilung für Gesundheitswachstum und Engagement. Die Akquisition stärkt die Patienten- und Mitglieder -Engagement -Lösungen von WebMD Ignite durch die Integration von Gesundheitsinhalten, Technologie und Kundenbeziehungen von Healthwise und dient über 650 Gesundheitsorganisationen.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle