Maquinaria Equipo-Construcción

Mercado de metal de impresión 3D

Tamaño del mercado de metales de impresión 3D, participación, crecimiento e análisis de la industria, por forma (polvo, filamento), por producto (titanio, níquel, acero inoxidable, otros), por la industria del usuario final (aeroespacial y defensa, atención médica, automotriz, industrial) y análisis regional, 2024-2031

Páginas : 170

Año base : 2023

Lanzamiento : February 2025

ID del informe: KR1331

Definición de mercado

El metal de impresión 3D, también conocido como fabricación de aditivos de metal, es un proceso donde los materiales metálicos se utilizan para crear objetos tridimensionales Capa por capa. A diferencia de los métodos de fabricación tradicionales que implican restar material, la impresión 3D acumula objetos desde cero, agregando material solo donde se necesita.

Mercado de metal de impresión 3DDescripción general

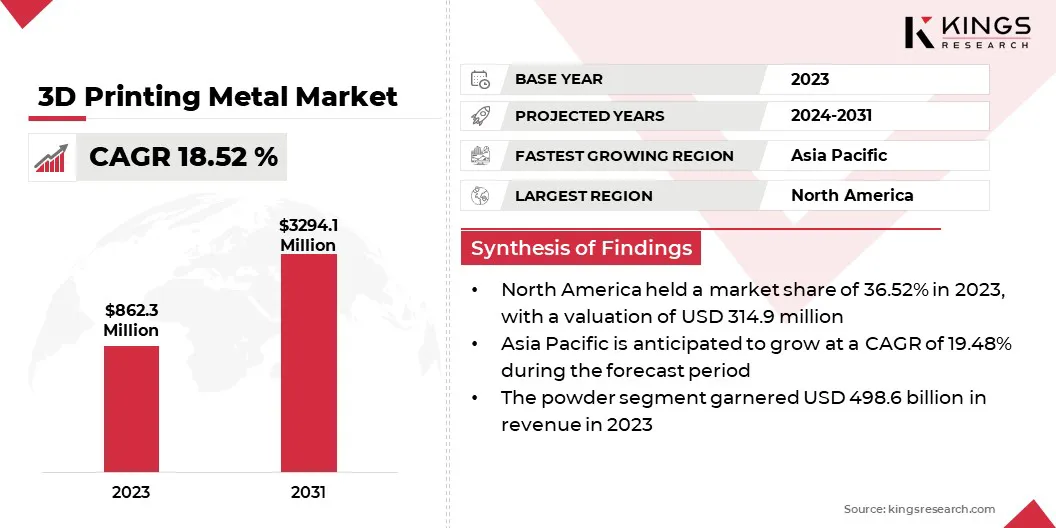

El tamaño global del mercado de metales de impresión 3D se valoró en USD 862.3 millones en 2023 y se prevé que crecerá de USD 1.002.9 millones en 2024 a USD 3,294.1 millones para 2031, exhibiendo una tasa compuesta anual de 18.52% durante el período de pronóstico.

Esta expansión está impulsada en gran medida por avances tecnológicos, una variedad más amplia de aplicaciones y una mayor demanda de piezas personalizadas y complejas en todas las industrias. Las capacidades del metal de impresión 3D continúan aumentando a medida que se desarrollan aleaciones de metal más avanzadas y surgen métodos de impresión más precisos.

Estas innovaciones permiten producir piezas de alto rendimiento que cumplan con los requisitos estrictos de industrias como aeroespacial, automotriz y atención médica.

Las principales empresas que operan en el mercado de metal de impresión 3D son EOS GMBH, BLT, Nikon Corporation, 3D Systems, Inc., General Electric Company, DMG Mori., Farsoon Technologies, Desktop Metal, Inc., EPLUS3D, HP Development Company, L.P., Markforgedforged Mark , Inc., Raise 3D Technologies, Inc., Rapidia Tech Inc., One Click Metal, y Kurtz Holding GmbH & Co. Beteiligungs KG.

La capacidad del metal de impresión 3D para crear geometrías altamente personalizadas e intrincadas no puede lograrse mediante métodos de fabricación tradicionales. Esto es especialmente valioso en sectores como el aeroespacial, donde a menudo se requieren componentes livianos y complejos.

- Por ejemplo, en septiembre de 2024, la Agencia Espacial Europea (ESA) y Airbus anunciaron una exitosa impresión en 3D de la primera parte de metal en la Estación Espacial Internacional. Este hito marca la primera instancia de la impresión de metales en 3D en el espacio y se ve como un paso crucial para mejorar la autonomía de la tripulación para futuras misiones espaciales de larga duración, incluidas las de la Luna y Marte.

Destacados clave:

- El tamaño del mercado de metal de impresión 3D se valoró en USD 862.3 millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 18.52% de 2024 a 2031.

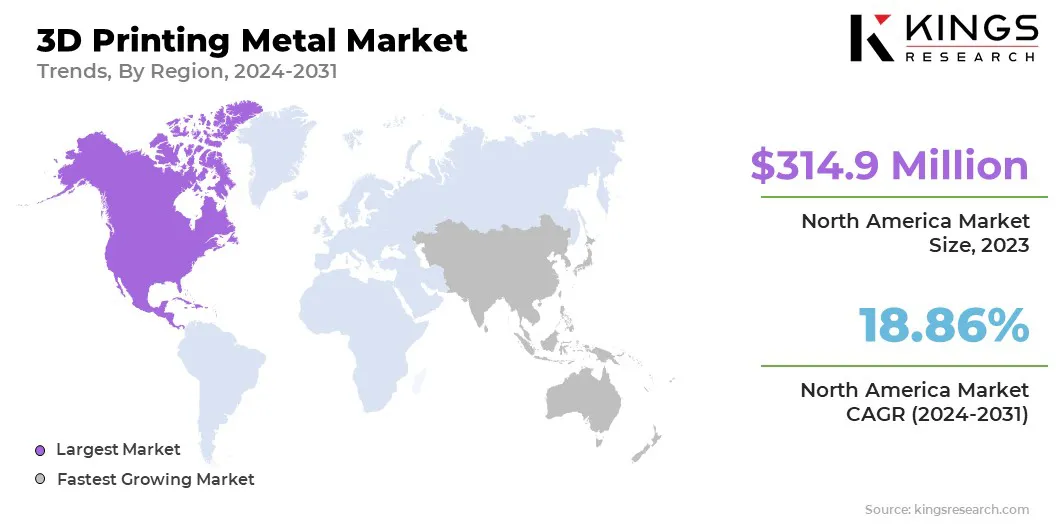

- América del Norte tenía una cuota de mercado del 36.52% en 2023, con una valoración de USD 314.9 millones.

- El segmento de polvo obtuvo USD 498.6 millones en ingresos en 2023.

- Se espera que el segmento de titanio alcance USD 1.460.7 millones para 2031.

- Se espera que el segmento aeroespacial y de defensa alcance USD 1.430.6 millones para 2031.

- Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 19.48% durante el período de pronóstico.

Conductor de mercado

"Creciente demanda de piezas metálicas personalizadas y avances tecnológicos en la impresión 3D"

El aumento de la demanda de piezas metálicas personalizadas y complejas en industrias como aeroespacial, automotriz y atención médica está impulsando el mercado de metales de impresión 3D, ya que los métodos de fabricación tradicionales luchan para cumplir con los requisitos de precisión y complejidad.

Los avances tecnológicos en la impresión de metales, que han mejorado las propiedades del material, la velocidad de producción y la rentabilidad, también están contribuyendo a la expansión del mercado al hacer que el proceso sea más accesible y viable para una gama más amplia de aplicaciones.

- Por ejemplo, en agosto de 2024, Markforged introdujo el kit de metal FX10, lo que convierte al FX10 en la primera impresora 3D industrial del mundo capaz de imprimir filamentos metálicos y compuestos con refuerzo de fibra continua. La nueva capacidad de impresión de metal incluye un filamento de acero inoxidable 316L y un motor de impresión más rápido, destinado a aumentar la productividad en los pisos de fábrica.

Además, la creciente adopción defabricación aditivaPara la prototipos rápidos y la producción a pedido ayuda a reducir los tiempos de entrega, minimizar el desperdicio de materiales y ofrece una mayor flexibilidad para los fabricantes.

Desafío del mercado

"Rango limitado de metales compatibles y de consistencia"

Los altos costos asociados con equipos y materiales son uno de los desafíos importantes en este mercado, particularmente para pequeñas y medianas empresas. Los avances en los diseños de impresoras asequibles y el desarrollo de polvos de metal rentables están ayudando a reducir los gastos generales.

Otro desafío es la gama limitada de materiales metálicos compatibles con la impresión 3D, que restringe su uso en algunos sectores. Este problema se aborda a través de innovaciones materiales continuas, lo que lleva a la creación de nuevas aleaciones y compuestos que ofrecen aplicaciones más amplias.

Además, garantizar la fuerza y la consistencia de las piezas metálicas impresas en 3D, especialmente en industrias como aeroespacial y salud, sigue siendo un desafío. Esto se resuelve con técnicas mejoradas de postprocesamiento y métodos de control de calidad mejorados que ayudan a cumplir con los estrictos estándares de la industria.

Tendencia de mercado

"Automatización y desperdicio de material mínimo"

La innovación de materiales está impulsando el mercado de metales de impresión 3D, con avances en aleaciones y compuestos especializados que ofrecen una mayor fuerza, resistencia al calor y durabilidad, particularmente que benefician a las industrias como el aeroespacial y el automóvil.

La automatización y la integración de IA están transformando la producción aumentando la precisión, reduciendo la mano de obra manual y optimizando los flujos de trabajo.

La sostenibilidad también está ganando tracción, ya que la impresión 3D minimiza los desechos de materiales, promueve el uso de materiales reciclados y permite una producción más localizada, todo lo cual reduce la huella ambiental en comparación con los métodos de fabricación tradicionales.

- Por ejemplo, en mayo de 2024, el grupo BMW amplió su uso de pinzas robot impresas en 3D, incluidas las pinzas biónicas para la construcción de chasis en su planta de Munich. Las nuevas pinzas se realizan utilizando impresión 3D para crear moldes de fundición de arena, lo que resulta en una reducción de peso del 30%. Este avance permite el uso de robots de elevación más pequeños y eficientes en energía, recortar costos y reducir las emisiones de CO2.

Informe del mercado de metal de impresión 3D

|

Segmentación |

Detalles |

|

Por forma |

Polvo, filamento |

|

Por producto |

Titanio, níquel, acero inoxidable, otros |

|

Por la industria de los usuarios finales |

Aeroespacial y defensa, atención médica, automotriz, industrial |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa |

|

|

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico |

|

|

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África |

|

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por forma (polvo, filamento): el segmento de polvo ganó USD 498.6 millones en 2023, debido a su uso generalizado en procesos de impresión 3D avanzados que permiten la producción de piezas complejas y de alto rendimiento en diversas industrias.

- Por producto (titanio, níquel, acero inoxidable y otros): el segmento de titanio tenía una participación del mercado del 42.33% en 2023, debido a su relación superior a la resistencia a peso y resistencia a la corrosión.

- Por industria de usuarios finales (aeroespacial y defensa, atención médica, automotriz e industrial): se proyecta que el segmento aeroespacial y de defensa alcanzará USD 1.430.6 millones en 2031, debido a la creciente demanda de componentes livianos, duraderos y complejos, así como al Necesidad de prototipos rápidos y producción rentable de piezas críticas.

Mercado de metal de impresión 3DAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del Norte representó alrededor del 36.52% de participación en el mercado de metal de impresión 3D en 2023, con una valoración de USD 314.9 millones. Este dominio se puede atribuir a la fuerte presencia de América del Norte en industrias clave como aeroespacial, defensa, automotriz y atención médica, donde la impresión de metales 3D se adopta cada vez más por su capacidad para producir componentes complejos, livianos y de alto rendimiento.

La región se beneficia de una concentración de los principales fabricantes, extensas capacidades de investigación y desarrollo, y una cadena de suministro bien establecida para materiales de impresión 3D. Además, se espera que las inversiones significativas en tecnología de fabricación aditiva, junto con la creciente demanda de soluciones personalizadas y prototipos rápidos, impulsen aún más el crecimiento del mercado.

- Por ejemplo, en mayo de 2024, EOS North America anunció el lanzamiento de su Centro de Minds Academy Academy de 14,600 pies cuadrados en Michigan. La instalación de capacitación, parte de una inversión de $ 500,000 en el desarrollo de la fuerza laboral, tiene como objetivo proporcionar capacitación práctica y en el aula para ingenieros y operadores en la fabricación aditiva de metal y polímero.

El mercado en Asia Pacífico está listo para un crecimiento significativo a una tasa compuesta anual de 19,48% durante el período de pronóstico. Este crecimiento está impulsado por el aumento de la industrialización y los avances tecnológicos en países como China, Japón y Corea del Sur, que están invirtiendo en gran medida en tecnologías de impresión 3D en varios sectores, incluidos automotriz, aeroespacial y salud.

La región está experimentando un cambio hacia prácticas de fabricación avanzadas, donde la impresión 3D de metal está ganando tracción debido a su capacidad para reducir los costos de producción, mejorar el diseño del producto y mejorar la eficiencia de la fabricación.

Se espera que la adopción en expansión de las tecnologías de la industria 4.0 y las iniciativas gubernamentales de apoyo aceleren aún más el crecimiento de este mercado.

El marco regulatorio también juega un papel importante en la configuración del mercado

- En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) regula dispositivos médicos hechos con impresión 3D. El Centro de Dispositivos y Salud Radiológica de la FDA (CDRH) es responsable de regular estos dispositivos

- En China, La Administración Nacional de Productos Médicos (NMPA) es la autoridad reguladora que gobierna las impresoras 3D, particularmente cuando se usa para producir dispositivos médicos.

- En la India, la autoridad reguladora primaria que supervisa las impresoras 3D es el Ministerio de Electrónica y la Tecnología de la Información (Meity), que se centra en el desarrollo y el avance de la tecnología de fabricación aditiva (impresión 3D) a través de iniciativas como el centro de excelencia para la fabricación aditiva (COE AM).

Panorama competitivo:

La industria de la impresión 3D se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso, cada una contribuyendo al crecimiento y la innovación en la industria.

El panorama competitivo está marcado por una combinación de líderes globales con recursos significativos y tecnologías avanzadas, así como compañías más pequeñas y ágiles que se centran en aplicaciones de nicho y materiales especializados.

Estas compañías compiten activamente para ofrecer soluciones de vanguardia en la impresión 3D de metal, centrándose en mejorar la calidad, la eficiencia y la versatilidad de sus productos.

Las colaboraciones entre los fabricantes de sistemas de impresión 3D y proveedores de polvo de metal han aumentado para optimizar los flujos de trabajo de producción y reducir los costos de materiales.

Se espera que la competencia se intensifique con la creciente demanda de piezas metálicas complejas, livianas y personalizadas en industrias como aeroespacial, automotriz y atención médica, impulsando una mayor innovación e impulsando a las empresas a mejorar continuamente sus ofertas.

- Por ejemplo, en junio de 2024, Materialize y Arcelormittal Powders anunciaron una asociación para optimizar el equipo de fusión láser en lecho de polvo (LPBF) y la impresión de metales 3D. La colaboración combina el procesador de construcción de próxima generación de Materialize con los polvos de acero Adamiq de ArcelorMittal para mejorar la velocidad, la calidad y la rentabilidad en la fabricación de aditivos de metales.

Lista de empresas clave en el mercado de metal de impresión 3D:

- EOS GMBH

- Blt

- Corporación Nikon

- 3D Systems, Inc.

- General Electric Company

- Dmg mori.

- Tecnologías de la ala

- Desktop Metal, Inc.

- EPLUS3D

- HP Development Company, L.P.

- Markforged, Inc.

- Rair 3D Technologies, Inc.

- Rapidia Tech Inc.

- Metal de un clic

- Kurtz Holding Gmbh & Co. Beteiligungs KG

Desarrollos recientes (M&A/Partnerships/Access/New Product Lanzamiento)

- En diciembre de 2024, Spee3D demostró la capacidad de su sistema XSPEE3D para imprimir piezas de metal en entornos sub-cero para el desafío de fabricación del punto de necesidad del Departamento de Defensa de los Estados Unidos. El proyecto destacó la capacidad del sistema para producir piezas con propiedades de material similares a las hechas en condiciones de laboratorio, ayudando a los esfuerzos del Departamento de Defensa para mejorar la fabricación expedicionaria en entornos extremos.

- En noviembre de 2024, HP Inc. introdujo innovaciones en FormNext 2024, que incluye un material retardante de llama sin halógeno, el optimizador de compilación HP 3D y las capacidades de impresión 3D de metal expandidas, junto con colaboraciones clave con Autodesk, Arcelormittal y Eaton para impulsar la adopción de impresión 3D.

- En noviembre de 2024, La División de Inteligencia de Manufactura de Hexagon introdujo una tecnología de compensación avanzada, combinando simulación de procesos y compensación de escaneo 3D para eliminar la costosa prueba y error en la producción de piezas metálicas de precisión.

- En junio de 2024, Desktop Metal y Bega anunciaron su asociación para exhibir componentes de iluminación de aluminio impreso en 3D Binder Jet a Rapid + TCT. La colaboración se centra en optimizar el polvo AL6061 para imprimir componentes de iluminación complejos, con piezas producidas en la impresora X25Pro de escritorio.

- En mayo de 2024, Desktop Metal anunció el lanzamiento de un sistema de producción actualizado P-1 con un kit de seguridad reactivo, que permite la impresión 3D de titanio y aluminio de titanio y aluminio de alta velocidad. Esta actualización desbloquea la producción segura de estos materiales y ya está siendo utilizada por fabricantes como piezas de titanio Tritech para la producción compleja de piezas.

- En febrero de 2024, Wilson Sporting Goods Co. anunció el lanzamiento de Wilson Airless Gen1, el primer baloncesto impreso en 3D que nunca necesita inflación. Sobre la base del éxito de su prototipo, el Gen1 sin aire de edición limitada presenta un rendimiento mejorado, un proceso de fabricación simplificado y opciones de personalización mejoradas.

ELEGIR TIPO DE LICENCIA

PERSONALIZACIÓN OFRECIDA

Perfiles de empresas adicionales

Perfiles de empresas adicionales -

Países adicionales

-

Análisis de segmentos cruzados

-

Dinámica del mercado regional

-

Análisis de tendencias a nivel de país

-

Personalización del panorama competitivo

-

Años de pronóstico extendido

-

Datos históricos de hasta 5 años

.webp)