Materiales y productos químicos avanzados

Mercado de lubricantes de aviación

Tamaño del mercado de lubricantes de aviación, participación, crecimiento e análisis de la industria, por tipo (aceites de motor, fluidos hidráulicos, grasas, aditivos especiales), por tipo de aeronave (aeronaves de ala fija, aeronaves de ala rotativa, vehículos aéreos no tripulados), por tecnología, por tecnología, por tecnología, por tecnología, por tecnología Aplicación, por canal de distribución, por uso final y análisis regional, 2024-2031

Páginas : 260

Año base : 2023

Lanzamiento : February 2025

ID del informe: KR1371

Definición de mercado

El lubricante de aviación es un tipo especializado de aceite o grasa diseñado para reducir la fricción, el desgaste y el calor en motores de aeronaves, sistemas hidráulicos y otros componentes mecánicos. Estos lubricantes resisten temperaturas extremas, altas presiones y condiciones atmosféricas variables al tiempo que garantizan un funcionamiento suave y eficiente.

También proporcionan resistencia a la corrosión, estabilidad de oxidación y durabilidad térmica, mejorando la longevidad y la confiabilidad de los sistemas de aeronaves críticos. Los lubricantes de aviación vienen en diferentes tipos, incluidas formulaciones de minerales, sintéticas y semisintéticas, adaptadas para satisfacer las rigurosas demandas de aplicaciones de aviación comerciales, militares y generales.

Mercado de lubricantes de aviaciónDescripción general

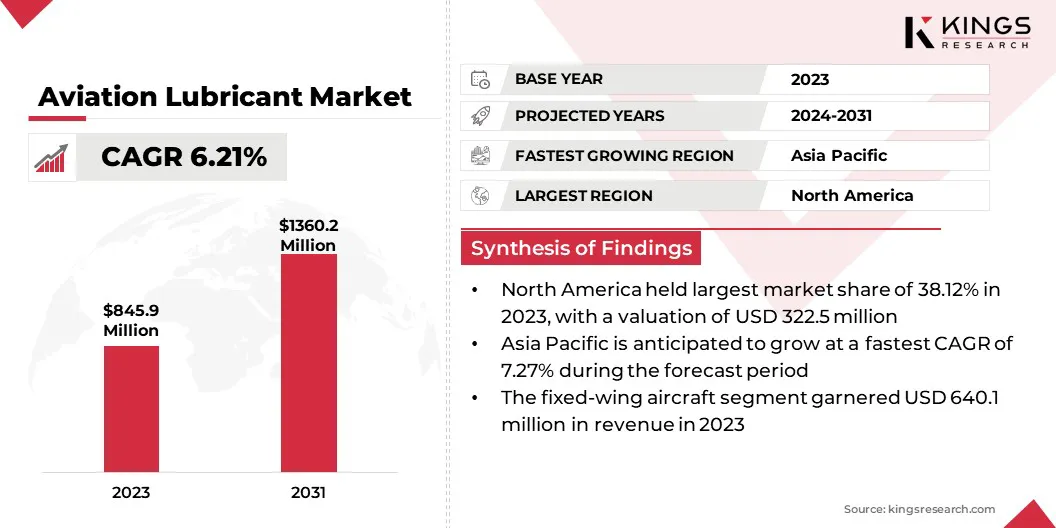

El tamaño del mercado de lubricantes de aviación global se valoró en USD 845.9 millones en 2023 y se prevé que crecerá de USD 891.9 millones en 2024 a USD 1.360.2 millones para 2031, exhibiendo una tasa compuesta anual de 6.21% durante el período de pronóstico.

El mercado es un segmento vital de la industria aeroespacial, impulsada por la creciente demanda de aviones comerciales y militares, el aumento del tráfico de pasajeros aéreos y los avances en la tecnología de los motores de aviones.

El mercado abarca una gama de productos, que incluyen aceites de turbinas, fluidos hidráulicos y grasas, diseñados para mejorar la eficiencia del motor, reducir el desgaste y garantizar el rendimiento óptimo en condiciones extremas.

Los factores clave que influyen en el mercado incluyen estándares regulatorios estrictos, el cambio hacia lubricantes más eficientes en combustible y ecológicos, y la expansión del sector de aviación global.

Las principales empresas que operan en la industria de lubricantes de aviación global son Exxon Mobil Corporation, Shell, TotalGies, BP P.L.C., The Chemours Company, Phillips 66 Company, NYCO, PJSC Lukoil, Nye Lubricants, Inc., Lanxess, Rocol, Whitmore Manufacturing LLC., FUCHS. SE, Castrol Limited y Eastman Chemical Company.

Además, la creciente demanda de servicios de mantenimiento, reparación y revisión está alimentando la expansión del mercado, particularmente en las economías emergentes con redes de viajes aéreos en expansión. Este crecimiento se fomenta aún más por la creciente adopción de aviones de próxima generación con diseños avanzados de motores, que requieren lubricantes de alto rendimiento para cumplir con los estándares operativos mejorados y los estándares de durabilidad.

Destacados clave:

- El tamaño del mercado de lubricantes de aviación global se valoró en USD 845.9 millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.21% de 2024 a 2031.

- América del Norte tenía una cuota de mercado de 38.12% en 2023, con una valoración de USD 322.5 millones.

- El segmento de aceites del motor obtuvo USD 381.4 millones en ingresos en 2023.

- Se espera que el segmento de aeronave de ala fija alcance los USD 993.2 millones para 2031.

- Se espera que el segmento de lubricantes basados en minerales alcance los USD 823.4 millones para 2031.

- Se espera que el segmento de componentes del motor alcance los USD 541.1 millones para 2031.

- Se espera que el segmento OEM (fabricantes de equipos originales) alcance USD 926.6 millones para 2031.

- Se espera que el segmento de aviación comercial llegue a USD 884.4 millones para 2031.

- Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 7.27% durante el período de pronóstico.

Conductor de mercado

"Expansión de la flota y estándares regulatorios"

El mercado de lubricantes de aviación está presenciando un crecimiento robusto, principalmente impulsado por la expansión de los viajes aéreos globales y el creciente número de aviones en funcionamiento. A medida que aumenta el tráfico de pasajeros aéreos, particularmente en mercados emergentes como India, China y el sudeste de Asia, las aerolíneas están expandiendo sus flotas con aviones modernos y eficientes en combustible.

Estas aeronaves requieren lubricantes de alto rendimiento para mejorar la eficiencia del motor, minimizar el desgaste y extender los intervalos de mantenimiento, reduciendo los costos operativos.

- En septiembre de 2024, Airports Council International (ACI) World publicó su Informe anual de tráfico del aeropuerto mundial 2024, proyectando un aumento del 10% en el tráfico global de pasajeros a 9.5 mil millones de pasajeros. El informe, basado en datos de más de 2,700 aeropuertos en más de 180 países, destaca la resiliencia y la recuperación de la industria de la aviación, con el tráfico de pasajeros que superan los niveles pre-pandemias.

Además, las estrictas regulaciones de aviación y los requisitos de mantenimiento impuestos por los organismos regulatorios como la Administración Federal de Aviación (FAA) y la Agencia de Seguridad de Aviación de la Unión Europea (EASA) están reforzando la demanda de lubricantes de aviación certificados de alta calidad.

Estas regulaciones aseguran que los lubricantes cumplan con la seguridad estricta, la confiabilidad y los estándares ambientales, las aerolíneas convincentes y el mantenimiento, la reparación y la revisión (MRO) a los proveedores de adoptar lubricantes premium que cumplan con las pautas de la industria.

Desafío del mercado

"Alto costo y estricto marco regulatorio"

Un desafío importante que impide el crecimiento del mercado de lubricantes de aviación es el alto costo de los lubricantes sintéticos avanzados y biológicos, que pueden ser significativamente más caros que las alternativas tradicionales basadas en minerales.

Las aerolíneas y los proveedores de mantenimiento, particularmente en los mercados sensibles a los costos, pueden dudar en cambiar a pesar de los beneficios a largo plazo. Este desafío puede abordarse a través de un aumento de los esfuerzos de investigación y desarrollo para mejorar la eficiencia de producción y la escalabilidad, reduciendo así los costos y haciendo que los lubricantes sostenibles sean más asequibles.

Otro desafío clave que obstaculiza la expansión del mercado son las actualizaciones frecuentes y los estándares de evolución establecidos por autoridades de aviación como la FAA y EASA. Estos organismos reguladores revisan continuamente sus pautas para mejorar la seguridad, la sostenibilidad ambiental y el rendimiento del motor, lo que plantea desafíos para que los fabricantes de lubricantes sigan cumpliendo.

El estricto proceso de aprobación implica pruebas, documentación y verificación de cumplimiento extensas, lo que puede retrasar significativamente la certificación del producto y la entrada al mercado. Además, cada nuevo modelo de avión o tecnología de motor a menudo viene con requisitos de lubricación únicos, lo que complica aún más el proceso de certificación.

Para navegar con éxito estos desafíos, las empresas deben rastrear de manera proactiva los cambios regulatorios, asignar recursos a equipos regulatorios especializados e integrar medidas de cumplimiento en sus procesos de investigación y desarrollo.

Tendencia de mercado

"Cambio notable hacia lubricantes de aviación sostenibles y de alto rendimiento"

La industria lubricante de aviación está evolucionando rápidamente, respaldada por los avances tecnológicos y el compromiso de la industria con la sostenibilidad. El mercado está presenciando un cambio significativo hacia lubricantes sostenibles y biológicos, ya que las aerolíneas y las compañías de aviación priorizan cada vez más soluciones ecológicas.

Con los objetivos globales de sostenibilidad y las regulaciones de emisiones más estrictas, los fabricantes avanzan a los lubricantes biológicos y sintéticos que reducen las huellas de carbono sin comprometer el rendimiento.

- Por ejemplo, en julio de 2023, Shell Aviation introdujo un nuevo enfoque de sostenibilidad del ciclo de vida para sus lubricantes de aviación Aeroshell para abordar las emisiones de carbono del ciclo de vida. Esta iniciativa se alinea con el objetivo de Shell para convertirse en un negocio neto de energía cero emisiones para 2050.

Además, existe una creciente demanda de lubricantes sintéticos de alto rendimiento debido a su estabilidad térmica superior, resistencia a la oxidación y vida útil prolongada.

A medida que las aviones de próxima generación y las tecnologías avanzadas de motor, como los motores CFM Leap y Pratt & Whitney GTF se vuelven más frecuentes, la necesidad de lubricantes que puedan soportar temperaturas y presiones extremas está aumentando.

Estos lubricantes de alto rendimiento mejoran la eficiencia del motor, reducen los costos de mantenimiento y mejoran la confiabilidad general de las aeronaves, lo que los convierte en una opción preferida para las flotas de aviación modernas.

Informe del informe del mercado de lubricantes de aviación

|

Segmentación |

Detalles |

|

Por tipo |

Aceites del motor, fluidos hidráulicos, grasas, aditivos especiales |

|

Por tipo de aeronave |

Aviones de ala fija, aviones de ala giratoria, vehículos aéreos no tripulados (UAV) |

|

Por tecnología |

Lubricantes sintéticos, lubricantes a base de minerales, lubricantes a base de biografía |

|

Por aplicación |

Componentes del motor, tren de aterrizaje, fuselaje, sistemas hidráulicos |

|

Por canal de distribución |

OEMS (fabricantes de equipos originales), mercado de accesorios |

|

Por uso final |

Aviación comercial, aviación militar, aviación general |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa |

|

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico |

|

|

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África |

|

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por tipo (aceites del motor, fluidos hidráulicos, grasas y aditivos especiales): el segmento de aceites del motor ganó USD 381.4 millones en 2023, principalmente debido a la creciente demanda de lubricantes de alto rendimiento que mejoran la eficiencia del motor y la longevidad.

- Por tipo de aeronave (aeronaves de ala fija, aviones de ala rotativa y vehículos aéreos no tripulados (UAV)): el segmento de aeronaves de ala fija tenía una participación de 75.67%en 2023, impulsado principalmente por las crecientes operaciones de aviones comerciales y militares en todo el mundo.

- Por tecnología (lubricantes sintéticos, lubricantes basados en minerales y lubricantes biológicos): se proyecta que el segmento de lubricantes basados en minerales alcanzará los USD 823.4 millones para 2031, debido a su rentabilidad y uso generalizado en los sistemas de aeronaves heredados.

- Por aplicación (componentes del motor, tren de aterrizaje, avión a la fuselaje y sistemas hidráulicos): es probable que el segmento de componentes del motor alcance los USD 541.1 millones para 2031, principalmente impulsado por el papel crítico de los lubricantes en la reducción de la fricción y el desgaste en los motores de aeronaves de alto rendimiento.

- Por canal de distribución (OEM (fabricantes de equipos originales) y posventa,): se prevé que el segmento OEM (fabricantes de equipos originales) genere un ingreso de USD 926.6 millones para 2031, en gran medida atribuido a la producción continua de aviones de nueva generación con lubricación avanzada lubricación avanzada requisitos.

- Por uso final (aviación comercial, aviación militar y aviación general): se estima que el segmento de aviación comercial registra una valoración de USD 884.4 millones para 2031, respaldado por la flota de aerolíneas global en expansión y el aumento de la demanda de viajes aéreos.

Mercado de lubricantes de aviaciónAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

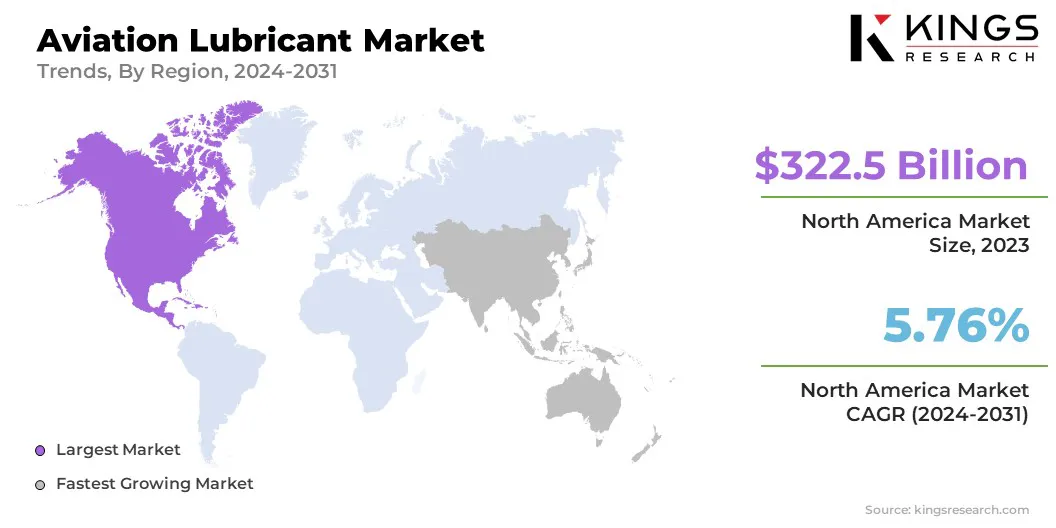

El mercado de lubricantes de aviación de América del Norte representó una participación sustancial de 38.12% en 2023, valorada en USD 322.5 millones. Este dominio se atribuye a la fuerte presencia de fabricantes clave de aviones, infraestructura de aviación bien desarrollada y una alta concentración de operaciones de aviones militares y comerciales.

La demanda de lubricantes de alto rendimiento de la región se ve impulsada aún más por requisitos regulatorios estrictos, aumentando las inversiones en aviones de próxima generación y la expansión de los servicios de mantenimiento, reparación y revisión (MRO).

Estados Unidos está a la vanguardia de este crecimiento, respaldado por un enfoque creciente en lubricantes de aviación sostenibles y formulaciones sintéticas avanzadas para mejorar la eficiencia y la longevidad de las aeronaves.

Se espera que la industria lubricante de aviación de Asia Pacífico registre la tasa compuesta anual más rápida del 7.27% durante el período de pronóstico. Este crecimiento se ve reforzado por la rápida expansión de los viajes aéreos, la modernización de la flota y el creciente gasto de defensa.

La región está presenciando una mayor adquisición de aviones, particularmente en China e India, debido a la aviación comercial de remo e inversiones militares. El aumento en los transportistas de bajo costo (LCC), el desarrollo de la infraestructura del aeropuerto y las iniciativas gubernamentales para fortalecer las industrias aeroespaciales nacionales están impulsando aún más la demanda de lubricantes de aviación.

Además, se espera que las crecientes asociaciones entre los fabricantes de lubricantes globales y las aerolíneas regionales dan forma al mercado regional.

- En enero de 2025, DHL Express firmó un acuerdo con Cosmo Oil Marketing Co., Ltd. para comprar 7,2 millones de litros de combustible de aviación sostenible anualmente. A partir de abril de 2025, esta iniciativa tiene como objetivo apoyar la carga aérea reducida por emisiones en Japón, marcando el primero en la industria internacional de Express en Asia.

Marcos regulatorios

- En los EE. UU., La Administración Federal de Aviación (FAA) regula los estándares de seguridad de la aviación, incluida la aprobación y supervisión de los lubricantes de aviación utilizados en las operaciones de aeronaves. Además, la Agencia de Protección Ambiental (EPA) aplicó las regulaciones ambientales que afectan la formulación y el uso de estos lubricantes.

- En Europa, La Agencia de Seguridad de Aviación de la Unión Europea (EASA) es responsable de garantizar la seguridad de la aviación entre los Estados miembros, lo que incluye establecer estándares para el uso y aprobación de lubricantes de aviación. Además, la Agencia Europea de Química (ECHA) supervisa las regulaciones de seguridad química que afectan las formulaciones lubricantes.

- En China, La Administración de Aviación Civil de China (CAAC) regula los lubricantes de aviación al establecer estándares y regular su uso en el sector de la aviación civil.

- En la India, La Dirección General de Aviación Civil (DGCA) supervisa la seguridad de la aviación civil, que abarca la regulación y la aprobación de los lubricantes de aviación para complementar la seguridad con los estándares de seguridad y desempeño.

Panorama competitivo

El mercado de lubricantes de aviación global se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y los jugadores emergentes. Los participantes de la industria se centran en la innovación de productos, las asociaciones estratégicas y la expansión en los mercados emergentes para fortalecer su posición de mercado.

El crecimiento del mercado es impulsado por la creciente demanda de lubricantes ecológicos de alto rendimiento que mejoran la eficiencia del motor al tiempo que cumplen con los estrictos estándares regulatorios.

Las empresas están invirtiendo en gran medida en investigación y desarrollo para introducir lubricantes sintéticos y biológicos con estabilidad térmica superior, resistencia a la oxidación y vida útil prolongada.

El cambio haciaCombustibles de aviación sostenibles(Saf) y Green Technologies han intensificado aún más la competencia, con los fabricantes centrados en desarrollar formulaciones lubricantes ecológicas.

Además, las colaboraciones estratégicas con los fabricantes de aviones, los proveedores de servicios de mantenimiento, reparación y revisión, y las aerolíneas juegan un papel crucial en la obtención de una ventaja competitiva. El segmento del mercado de accesorios se está volviendo cada vez más importante a medida que las aerolíneas y las organizaciones de defensa priorizan extender la vida útil de la aeronave a través de soluciones de lubricación eficientes.

- En enero de 2024, Shell Aviation firmó un acuerdo a largo plazo con Air Europa, designando a Shell como el proveedor preferido de lubricantes de aviación de la aerolínea. Air Europa se beneficiará de Aeroshell Ascender y Aeroshell Turbine Oil, que mejoran el rendimiento del motor al reducir la acumulación de coque de aceite y minimizar la degradación del sello del motor.

Lista de empresas clave en el mercado de lubricantes de aviación:

- Exxon Mobil Corporation

- Caparazón

- TotalGies

- BP P.L.C.

- The Chemours Company

- Phillips 66 Company

- NYCO

- PJSC Lukoil

- Nye Lubricants, Inc.

- Sinxero

- Rocón

- Whitmore Manufacturing LLC.

- Fuchs SE

- Castrol Limited

- Eastman Chemical Company

Desarrollos recientes (M&A/Partnerships/Acuerdos)

- En julio de 2024, Amsoil Inc

- En enero de 2024, Crane Company adquirió Vian Enterprises, Inc. por aproximadamente USD 103 millones. La adquisición mejora el segmento Aeroespace & Electronics de Crane al expandir su cartera de soluciones de lubricación aeroespacial y productos de gestión de fluidos para aviones comerciales y militares.

- En junio de 2023, Avioparts y Volotea Airlines renovaron su acuerdo de suministro de lubricantes de aviación a largo plazo durante tres años adicionales en asociación con lubricantes de aviación ExxonMobil. El acuerdo incluye pronósticos, planificación, aprovisionamiento avanzado y administración de la cadena de suministro en las 19 estaciones de Volotea en Europa.

- En 2023, Akasa Air se asoció con Team Aviation, el distribuidor autorizado de ExxonMobil en India, para suministrar lubricantes Mobil Jet Oil II y Mobil Hyjet v para su flota Boeing 737 Max, asegurando un rendimiento y confiabilidad eficientes del motor.

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador