TIC-IOT

Mercado de transceptores ópticos

Tamaño del mercado de transceptores ópticos, participación, crecimiento y análisis de la industria, por factor de forma (SFP, QSFP, XFP, CFP, SFP+, QSFP-DD, OSFP, otros), por velocidad de datos, por longitud de onda, por distancia, por tipo de fibra, por Tipo de conector, por protocolo, por aplicación y análisis regional, 2024-2031

Páginas : 120

Año base : 2023

Lanzamiento : September 2024

ID del informe: KR1083

Tamaño del mercado de transceptores ópticos

El tamaño del mercado mundial de transceptores ópticos se valoró en 13,44 mil millones de dólares en 2023 y se prevé que crezca de 15,27 mil millones de dólares en 2024 a 39,38 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 14,49% durante el período previsto. El mercado se está expandiendo debido a la creciente adopción de tecnología de fibra óptica en aplicaciones emergentes y para actualizaciones de infraestructura.

Las crecientes inversiones en la modernización de los centros de datos y la creciente necesidad de redes confiables y de alta capacidad están impulsando la demanda. Además, los avances en las técnicas de fabricación están mejorando el rendimiento y la rentabilidad de los transceptores, impulsando aún más el crecimiento del mercado.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por empresas como Coherent Corp., Accelink Technology Co. Ltd, Lumentum Operations LLC, Sumitomo Electric Industries Ltd, Fujitsu Optical Components Limited, Smiths Interconnect, Source Photonics, Huawei Technologies Co. Ltd. , Broadcom, HUBER+SUHNER Cube Optics AG y otros.

El aumento del tráfico de redes móviles globales impulsa una demanda significativa del mercado de transceptores ópticos debido a su papel fundamental en la gestión eficiente de mayores volúmenes de datos. Estos transceptores permiten la transmisión de datos de alta velocidad, confiable y de larga distancia para redes de comunicación modernas.

- Ericsson informó un aumento del 33% en el tráfico de la red móvil global entre el segundo trimestre de 2022 y el segundo trimestre de 2023. Este aumento se refleja en el aumento previsto en el consumo promedio de datos por teléfono inteligente, que se proyecta crecerá de 21 GB en 2023 a 56 GB en 2029.

Factores como la creciente base de usuarios de teléfonos inteligentes, la proliferación de aplicaciones con uso intensivo de datos y la creciente tendencia de transmisión de video en redes sociales contribuyen a esta explosión de datos. Además, las innovaciones tecnológicas, como la fotónica de silicio, están impulsando aún más la expansión del mercado al mejorar el rendimiento y reducir el consumo de energía.

Este cambio hacia soluciones avanzadas de transceptores está respaldando el desarrollo de infraestructuras de red más eficientes y escalables, contribuyendo al crecimiento del mercado de transceptores ópticos en diversas industrias.

Un transceptor óptico facilita la transmisión y recepción de datos a través de redes de fibra óptica al convertir señales eléctricas en señales ópticas y viceversa. Integra un transmisor, que normalmente utiliza un diodo láser o LED para generar luz, y un receptor, que utiliza un fotodiodo para detectar y convertir la luz nuevamente en señales eléctricas.

Esta doble funcionalidad permite la comunicación de datos de alta velocidad y larga distancia. Los transceptores ópticos son esenciales en las telecomunicaciones,centros de datos, e infraestructura de red, lo que brinda la capacidad de manejar grandes volúmenes de datos con una latencia mínima y alta confiabilidad.

Revisión del analista

El mercado está experimentando un crecimiento acelerado debido a su naturaleza fragmentada, y las empresas líderes se centran en asociaciones y adquisiciones estratégicas para reforzar sus carteras de productos y lograr una ventaja competitiva.

- En diciembre de 2023, Coherent Corp. presentó su último transceptor 800G ZR/ZR+, que ahora se ofrece en los factores de forma compactos QSFP-DD y OSFP. Este innovador transceptor está diseñado para redes de comunicaciones ópticas, lo que refleja la dedicación de Coherent Corp. para ampliar los límites de la tecnología de redes ópticas de alta velocidad.

- En octubre de 2023, Source Photonics presentó transceptores multimodo (MMF) de corto alcance de 800 Gbps y cables activos en ECOC 2023 en Glasgow, Escocia. Los nuevos productos están diseñados para mejorar la conectividad dentro de los clústeres de IA, ofreciendo velocidades significativamente más rápidas para módulos ópticos de corto alcance y cables activos, avanzando así en la infraestructura de los centros de datos de IA.

Estas estrategias ayudan a los actores clave a mejorar el crecimiento del mercado impulsando la innovación y ampliando sus capacidades tecnológicas. A través de alianzas y adquisiciones estratégicas, los actores clave están ampliando sus ofertas de productos y abordando una gama más amplia de requisitos de los clientes. Este enfoque fortalece su posicionamiento en el mercado y acelera el desarrollo de soluciones transceptoras avanzadas, apoyando así la expansión del mercado.

Factores de crecimiento del mercado de transceptores ópticos

El aumento en el consumo de datos es un factor importante que impulsa el crecimiento del mercado de transceptores ópticos al aumentar la necesidad de una infraestructura de red más rápida y eficiente. Las aplicaciones de gran ancho de banda, como los servicios en la nube, la transmisión de video y los dispositivos IoT, están generando volúmenes sustanciales de datos que requieren una transmisión rápida a través de las redes.

Los transceptores ópticos, con su capacidad para manejar grandes cargas de datos a largas distancias con baja latencia, se están volviendo esenciales para actualizar los centros de datos y las redes de telecomunicaciones. Esta creciente demanda de un rendimiento mejorado de la red está empujando a las empresas a invertir en tecnología de transceptores ópticos, acelerando la expansión del mercado a nivel mundial.

Sin embargo, se espera que el mercado enfrente desafíos debido al alto costo de las tecnologías avanzadas de transceptores ópticos y la complejidad de integrar estos componentes en la infraestructura existente. Además, los rápidos avances tecnológicos requieren innovación y adaptación continuas, lo que puede sobrecargar los recursos y aumentar los costos de desarrollo. Para abordar estos desafíos, los actores clave están invirtiendo en investigación y desarrollo para impulsar la eficiencia de costos y los avances tecnológicos.

- En marzo de 2023, Eoptolink Technology Inc., Ltd. mejoró su cartera de productos con el lanzamiento de un transceptor BIDI multimodo en versiones de 100G, 400G y 800G. El transceptor de 800G, compatible con una interfaz de conector MPO-12 de fibra 4+4, permite una actualización perfecta de 400G a 800G sin necesidad de reemplazar la infraestructura de fibra existente.

Las empresas forman asociaciones y adquisiciones estratégicas para integrar nuevas tecnologías sin problemas y seguir siendo competitivas. Se espera que estos factores mejoren el crecimiento del mercado durante el período previsto.

Tendencias de la industria de transceptores ópticos

La creciente adopción de la nube, la inteligencia artificial y los big data está acelerando la construcción de centros de datos, lo que está impulsando significativamente el crecimiento del mercado. A medida que las organizaciones trasladan sus operaciones a la nube, existe una mayor demanda de instalaciones de centros de datos avanzadas y escalables para manejar las crecientes necesidades de procesamiento de datos.

- En noviembre de 2022, Metro Edge Development Partners, una empresa comercial minoritaria y desarrollador de bienes raíces comerciales, finalizó acuerdos con Corgan, Power Construction, Clune Construction y Ujamaa Construction para diseñar y construir un centro de datos de última generación en Illinois. Distrito Médico (IMD). La empresa se asoció con T5 Data Centers para el proyecto. Se planeó que el centro de datos de 257 millones de dólares comenzara a construirse en 2023 y se inaugurara en 2024. Metro Edge obtuvo un contrato de arrendamiento de terreno por 75 años para un sitio de 1,97 acres para construir una instalación de 19,8 MW, cinco pisos y 184,720 pies cuadrados. destinado a atender a los sectores de salud, financiero, educativo y gubernamental.

- En abril de 2024, Microsoft dio a conocer su plan para invertir 2.900 millones de dólares durante los próximos dos años para ampliar sus capacidades de inteligencia artificial y computación en la nube a hiperescala en Japón. La compañía también tiene la intención de ampliar sus programas de habilidades digitales, con el objetivo de capacitar a más de 3 millones de personas en IA en los próximos tres años. Además, Microsoft establecerá su primer laboratorio de Microsoft Research Asia en Japón y fortalecerá su asociación de ciberseguridad con el Gobierno de Japón.

Estas iniciativas reflejan una tendencia más amplia de inversión en centros de datos de alta capacidad, lo que mejora el crecimiento del mercado al respaldar los crecientes requisitos de sistemas robustos y eficientes.almacenamiento de datosy capacidades de procesamiento. A medida que las empresas actualizan su infraestructura de red para admitir tecnologías de próxima generación, la demanda de transceptores ópticos avanzados se expande, lo que contribuye en gran medida al crecimiento del mercado de transceptores ópticos.

La integración de la tecnología fotónica de silicio en transceptores ópticos se está convirtiendo en una tendencia clave que impulsa avances en rendimiento, escalabilidad y rentabilidad. La fotónica de silicio permite la transmisión de datos utilizando luz a través de chips de silicio, lo que reduce significativamente el consumo de energía en comparación con las tecnologías de transceptores tradicionales. Esta eficiencia reduce los costos operativos de los centros de datos y las redes de telecomunicaciones, lo que la convierte en una solución atractiva para manejar la creciente demanda de datos.

Además, la fotónica de silicio permite un mayor ancho de banda y una transferencia de datos más rápida, lo que facilita el desarrollo de una infraestructura de red escalable. A medida que las empresas buscan soluciones más eficientes energéticamente y de alto rendimiento, la adopción de la fotónica de silicio está acelerando el crecimiento del mercado.

- En octubre de 2023, Jabil Inc. anunció la adquisición del negocio de módulos ópticos de fotónica de silicio de Intel Corporation. Con este acuerdo, Jabil se hará cargo de la fabricación y venta de los transceptores fotónicos de silicio de Intel, al tiempo que se centrará en el desarrollo de modelos futuros de estos transceptores.

Análisis de segmentación

El mercado global se ha segmentado según el factor de forma, la velocidad de datos, la longitud de onda, la distancia, el tipo de fibra, el tipo de conector, el protocolo, la aplicación y la geografía.

Por factor de forma

Según el factor de forma, el mercado de transceptores ópticos se ha clasificado en SFP, QSFP, XFP, CFP, SFP+, QSFP-DD, OSFP y otros. El segmento SFP obtuvo los mayores ingresos de 4.080 millones de dólares en 2023. Este segmento incluye transceptores SFP, SFP+ y SFP28, que son cruciales para permitir la transmisión de datos en telecomunicaciones, centros de datos y redes empresariales.

El cambio hacia mayores requisitos de ancho de banda y la expansión de la infraestructura del centro de datos son factores importantes que impulsan este crecimiento. Los avances tecnológicos, como capacidades de mayor velocidad de datos y mayor eficiencia energética, están mejorando aún más el atractivo de los transceptores SFP.

Además, la creciente adopción de servicios en la nube y computación de punta está impulsando la demanda de soluciones SFP, respaldando la expansión general del mercado e impulsando la innovación dentro del segmento.

Por velocidad de datos

Según la velocidad de datos, el mercado se ha clasificado en menos de 10 Gbps, de 10 Gbps a 40 Gbps, de 40 Gbps a 100 Gbps, de 100 Gbps a 400 Gbps y de más de 400 Gbps. El segmento de 40 Gbps a 100 Gbps capturó la mayor cuota de mercado de transceptores ópticos del 32,13% en 2023.

Este segmento incluye transceptores como QSFP+ y CFP, que son esenciales para soportar aplicaciones con uso intensivo de ancho de banda como computación en la nube, análisis de big data y comercio de alta frecuencia. La demanda de velocidades de datos más rápidas está impulsada por el creciente volumen de tráfico de datos y la expansión de las redes 5G.

Las innovaciones tecnológicas, como técnicas de modulación mejoradas y componentes ópticos mejorados, están impulsando aún más la adopción de transceptores de 40 Gbps a 100 Gbps. Las empresas y los proveedores de servicios buscan actualizar su infraestructura para lograr un mayor rendimiento y eficiencia, lo que se espera que impulse el crecimiento y la innovación de este segmento durante el período previsto.

Por tipo de fibra

Según el tipo de fibra, el mercado se ha clasificado en fibra monomodo y fibra multimodo. Se espera que el segmento de fibra monomodo genere los mayores ingresos de 28,40 mil millones de dólares para 2031. Las fibras monomodo proporcionan transmisión de datos de alta velocidad en telecomunicaciones, centros de datos y redes de áreas metropolitanas debido a su baja atenuación y alta claridad de señal en largas distancias.

La creciente demanda de conexiones a Internet más rápidas y confiables, junto con el despliegue de redes 5G y redes ópticas avanzadas, está impulsando la adopción de SMF. Las innovaciones en tecnología de fibra óptica, incluidos materiales de fibra mejorados y diseños de conectores mejorados, están contribuyendo aún más al crecimiento de este segmento.

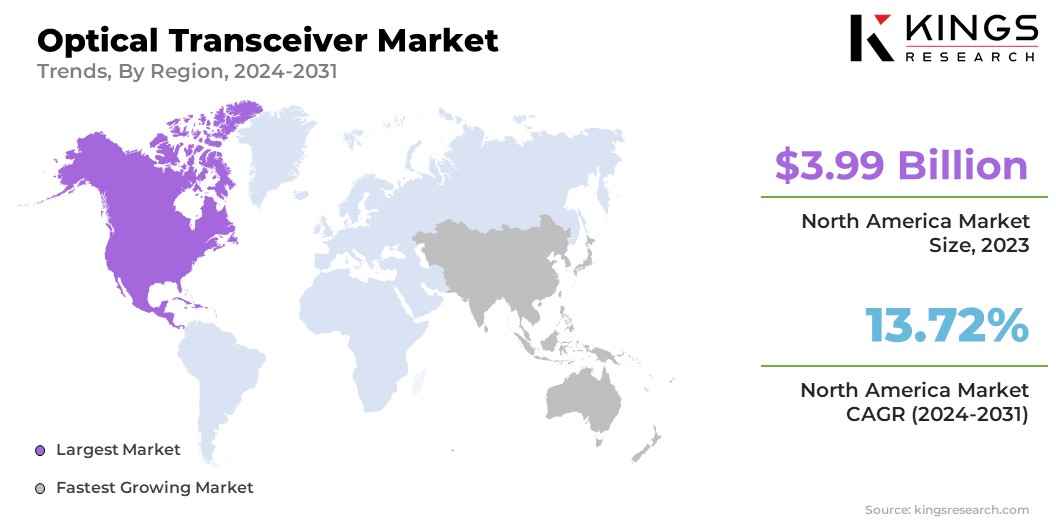

Análisis regional del mercado de transceptores ópticos

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La cuota de mercado de transceptores ópticos de América del Norte se situó en torno al 29,71% en 2023 en el mercado global, con una valoración de 3.990 millones de dólares, principalmente debido a su sólida infraestructura tecnológica y una alta tasa de adopción digital. La rápida expansión de las redes de comunicación y la creciente demanda de transmisión de datos de alta velocidad son factores de crecimiento importantes.

Además, la adopción de tecnologías avanzadas, como la IA, 5G, IoT y la informática de alto rendimiento, está intensificando la necesidad de transmisión de datos de alta velocidad, impulsando la expansión del mercado. El aumento del tráfico de datos está impulsando el desarrollo de numerosos centros de datos para gestionar los datos generados por empresas y consumidores.

Además, el uso cada vez mayor de servicios de computación en la nube está impulsando la construcción de grandes centros de datos a hiperescala en todo Estados Unidos, lo que impulsa aún más la demanda de transceptores ópticos en la región.

Se prevé que Asia-Pacífico experimente el crecimiento más rápido con una CAGR del 15,34% durante el período previsto de 2024 a 2031, debido principalmente a un aumento en la adopción de la nube, el rápido despliegue de la tecnología 5G y la creciente demanda de Internet de alta velocidad. La dinámica expansión de la región se ve respaldada además por un sólido aumento de las instalaciones de centros de datos.

- En 2022, la región de Asia y el Pacífico contaba con más de 1.730 millones de suscriptores móviles únicos, según informó GSMA, y las proyecciones indican una contribución adicional de 130.000 millones de dólares a la economía de la región para 2030.

La región es pionera en el despliegue de 5G, con 11 países, entre ellos China, Australia, Corea del Sur, Japón, Malasia, Indonesia, India, Nueva Zelanda, Filipinas, Singapur y Tailandia, que han lanzado con éxito redes comerciales 5G. Esta adopción temprana y el amplio despliegue de la tecnología 5G, junto con el creciente sector de la computación en la nube y el aumento del tráfico de datos, están impulsando una demanda sustancial de transceptores ópticos.

Panorama competitivo

El informe del mercado mundial de transceptores ópticos proporciona información valiosa que refleja una naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas, para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como ampliar los servicios, invertir en investigación y desarrollo (I+D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente crearán nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado Transceptor óptico

- Corporación coherente.

- Accelink Tecnología Co. Ltd

- Lumentum Operaciones LLC

- Sumitomo Industrias Eléctricas Ltd

- Componentes ópticos Fujitsu limitados

- Interconexión de Smiths

- Fotónica de origen

- Huawei Technologies Co. Ltd.

- Broadcom

- HUBER+SUHNER Cube Optics AG

Desarrollos clave de la industria

- Septiembre de 2023 (Asociación):Tower Semiconductor se asoció con InnoLight Technology para crear transceptores ópticos de alta velocidad de próxima generación utilizando la plataforma de proceso Silicon Photonics (PH18) de Tower. Estos transceptores están destinados a satisfacer los crecientes requisitos de los centros de datos y las telecomunicaciones.

- Febrero de 2023 (lanzamiento del producto):Hamamatsu Fotónica K.K. presentó su transceptor óptico P16671-01AS, que opera a una velocidad de datos de 1,25 Gbps. Este dispositivo, construido con tecnología opto-semiconductora, está diseñado para su uso en investigación científica, equipos médicos y aplicaciones de fabricación de semiconductores.

El mercado mundial de transceptores ópticos se ha segmentado:

Por factor de forma

- SFP (conectable de factor de forma pequeño)

- QSFP (conectable de factor de forma pequeño cuádruple)

- XFP (conectable de factor de forma pequeño de 10 Gigabit)

- CFP (factor de forma C conectable)

- SFP+

- QSFP-DD (Conectable de factor de forma pequeño cuádruple - Doble densidad)

- OSFP (Octal conectable de factor de forma pequeño)

- Otros (CFP2, CFP4, etc.)

Por velocidad de datos

- Menos de 10 Gbps

- 10 Gbps a 40 Gbps

- 40 Gbps a 100 Gbps

- 100 Gbps a 400 Gbps

- Más de 400 Gbps

Por longitud de onda

- 850 nm (fibra multimodo)

- 1310 nm (Fibra Monomodo para Media Distancia)

- 1550 nm (Fibra Monomodo para Larga Distancia)

- CWDM (multiplexación por división de longitud de onda gruesa)

- DWDM (multiplexación por división de longitud de onda densa)

Por distancia

- Corto Alcance (Hasta 300 metros)

- Alcance Intermedio (300 metros a 10 km)

- Largo alcance (10 km a 40 km)

- Largo alcance extendido (40 km a 80 km)

- Alcance ultralargo (más de 80 km)

Por tipo de fibra

- Fibra monomodo (SMF)

- Fibra multimodo (MMF)

Por tipo de conector

- LC (Conector Lucent)

- SC (Conector de abonado)

- MPO/MTP (Empuje/Extracción multifibra)

- RJ45 (Ethernet)

Por protocolo

- Ethernet

- 1GbE

- 10GbE

- 40GbE

- 100GbE

- 400GbE

- Canal de fibra

- InfiniBand

- SONET/SDH

- PON (red óptica pasiva)

- OTN (Red de Transporte Óptico)

Por aplicación

- Centros de datos

- Telecomunicación

- Redes empresariales

- Gobierno y Defensa

- Salud y Educación

- Otros (minorista, medios, etc.)

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador