Salud Dispositivos Médicos Biotecnología

Mercado de soluciones de participación del paciente

Soluciones de participación del paciente Tamaño del mercado, participación, crecimiento e análisis de la industria, por componente (hardware, software, servicios), por aplicación (gestión social, gestión de la salud, otros), por área terapéutica (enfermedades crónicas, salud de las mujeres, otros), por entrega Modelo, por usuario final y análisis regional, 2024-2031

Páginas : 230

Año base : 2023

Lanzamiento : January 2025

ID del informe: KR1258

Definición de mercado

Las soluciones de participación del paciente (PES) se refieren a un conjunto de herramientas, tecnologías y estrategias diseñadas para alentar y facilitar la participación activa por parte de los pacientes en su atención médica.

Estas soluciones tienen como objetivo mejorar la comunicación entre los pacientes y los proveedores de atención médica, mejorar el conocimiento del paciente sobre sus afecciones y promover comportamientos más saludables, lo que finalmente lleva a mejores resultados de salud.

Mercado de soluciones de participación del pacienteDescripción general

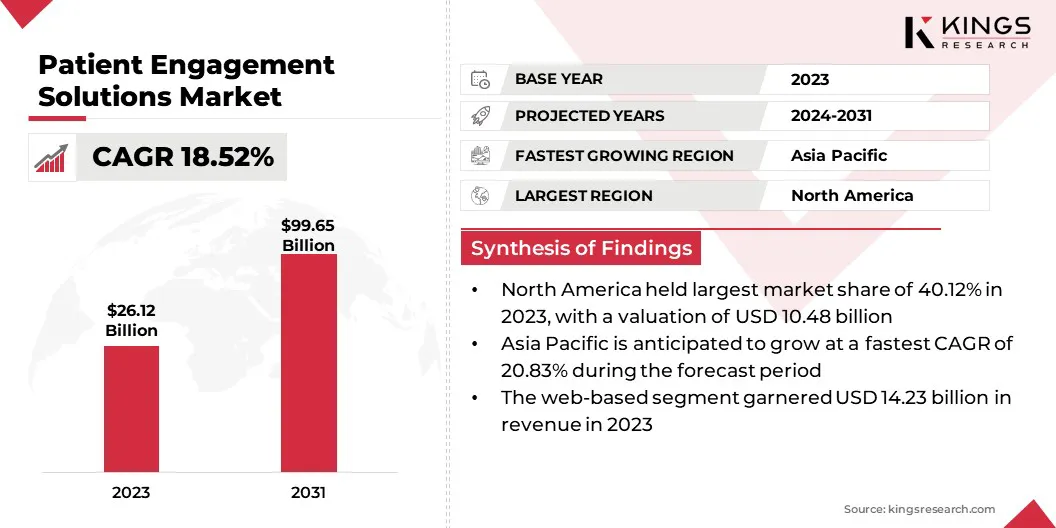

El tamaño del mercado global de soluciones de participación del paciente se valoró en USD 26.12 mil millones en 2023 y se prevé que crecerá de USD 30.34 mil millones en 2024 a USD 99.65 mil millones para 2031, exhibiendo una tasa compuesta anual de 18.52% durante el período de pronóstico.

El mercado está registrando un rápido crecimiento, impulsado por varios factores, incluido el creciente énfasis en la atención centrada en el paciente, los avances tecnológicos y la necesidad de sistemas de salud para mejorar los resultados al tiempo que gestionan los costos.

PES tiene como objetivo mejorar la comunicación entre los pacientes y los proveedores de atención médica, fomentar el autogestión de la salud y mejorar la experiencia general del paciente.

Las principales empresas que operan en el mercado de soluciones de participación del paciente son Oracle, Veradigm LLC, Tebra Technologies, Inc, McKesson Corporation, Medical Information Technology, Inc., Koninklijke Philips N.V., Epic Systems Corporation, Athenahealth, Inc., Curemd Healthcare, GetWellwork, Inc. , Lincor Inc., EclinicalWorks, N. Harris Computer Corporation (Medhost), Health Care Service Corporation (Medecision) y Health Catalyst.

La demanda de soluciones que ayudan a gestionar afecciones crónicas, promover estilos de vida más saludables y mejorar la educación del paciente está creciendo a medida que la industria de la salud cambia su enfoque de atención reactiva a preventiva.

Las enfermedades crónicas como la diabetes y las enfermedades cardiovasculares están en aumento, y las herramientas de PES se utilizan cada vez más para apoyar la atención continua y el manejo de enfermedades. Al mejorar la participación del paciente, las organizaciones de atención médica pueden reducir los reingresos, reducir los costos y mejorar la adherencia al tratamiento.

- En octubre de 2024, Oracle Health lanzó su agente clínico de IA de segunda generación, aprovechando la IA generativa para automatizar flujos de trabajo clínicos, mejorar la documentación y mejorar las interacciones para el proveedor del paciente. Integrado conRegistros de salud electrónicos (EHR), proporciona un acceso rápido a los datos del paciente, genera notas de borrador y automatiza tareas como codificación y seguimiento. La solución, que se ejecuta en la infraestructura de Oracle Cloud, tiene como objetivo reducir el agotamiento del clínico y mejorar la atención al paciente.

Destacados clave:

- El tamaño del mercado global de soluciones de participación del paciente se registró en USD 26.12 mil millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 18.52% de 2024 a 2031.

- América del Norte tenía una cuota de mercado del 40.12% en 2023, con una valoración de USD 10.48 mil millones.

- El segmento de componentes de hardware obtuvo USD 9.43 mil millones en ingresos en 2023.

- Se espera que el segmento de gestión de la salud llegue a USD 18.44 mil millones para 2031.

- Se espera que el segmento de enfermedades crónicas alcance USD 42.42 mil millones para 2031.

- Se espera que el segmento basado en la web llegue a USD 59.36 mil millones para 2031.

- Se espera que el segmento de proveedores alcance los USD 63.75 mil millones para 2031.

- Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual del 20.83% durante el período de pronóstico.

Conductor de mercado

"Análisis de datos en tiempo real e integración de IA"

La integración de datos en tiempo real de diversas fuentes, como dispositivos portátiles, aplicaciones móviles y EHR, permite a los proveedores de atención médica obtener ideas procesables, fomentando la atención del paciente más personalizada y oportuna.

Además, la adopción generalizada de herramientas de salud como portales de pacientes y plataformas de telemedicina mejora la comunicación entre pacientes y proveedores, mejorando el compromiso y el cumplimiento de los planes de atención.

Las capacidades predictivas de IA impulsan aún más el mercado al analizar grandes cantidades de datos para pronosticar los resultados de salud, lo que permite intervenciones proactivas que mejoran los resultados del paciente al tiempo que optimizan la eficiencia operativa. Juntas, estas innovaciones están reestructurando la participación del paciente, mejorando tanto la calidad de la atención como la prestación de salud general.

- Por ejemplo, en noviembre de 2024, Modmed lanzó Modmed Scribe, una solución de escucha ambiental impulsada por IA. Esta tecnología ayuda a los proveedores específicos de especialidad a capturar información clínica en tiempo real, automatizar tareas como notas de visitas, educación del paciente y gestión de recetas. Modmed está comprometido con las prácticas de IA responsables y los planes para expandir sus capacidades de IA en su plataforma, con futuras innovaciones centradas en mejorar la participación del paciente, la gestión de la práctica y la eficiencia operativa.

Desafío del mercado

"Datos de pacientes fragmentados y baja alfabetización digital entre los pacientes"

Un desafío importante en el mercado de soluciones de participación del paciente es la fragmentación de los datos del paciente en varios sistemas, lo que lleva a silos de datos.

Esta fragmentación dificulta que los proveedores de atención médica accedan a una visión integral de la salud de un paciente, obstaculizando la atención personalizada y la reducción de la participación del paciente.

Para abordar esto, las organizaciones de atención médica pueden implementar sistemas de TI de salud interoperables que facilitan el intercambio de datos sin problemas en las plataformas, adoptan estándares FHIR (recursos de interoperabilidad de atención médica rápida) para garantizar la compatibilidad y aprovechar las plataformas de datos integradas basadas en la nube para el acceso centralizado.

- Por ejemplo,En noviembre de 2022, Twilio lanzó Twilio Segment for Healthcare & Life Sciences, una plataforma de datos de clientes elegibles para el HIPA-HIPA diseñada para desglosar los silos de datos y mejorar los resultados de la participación y la salud del paciente. Al integrar los datos de información de salud protegida (PHI) fuera de línea y en línea, la plataforma permite a las organizaciones de atención médica brindar atención personalizada y proactiva.

Además, los pacientes están experimentando fatiga de compromiso debido a la abrumadora afluencia de recordatorios, notificaciones y comunicaciones digitales, lo que conduce a la desconexión y la menor adherencia a los planes de atención. El problema se ve exacerbado por el creciente número de aplicaciones y plataformas, lo que hace que la interacción constante con los servicios de salud sea más desafiante.

Además, la baja alfabetización digital, particularmente entre los adultos mayores y las poblaciones desatendidas, limita la capacidad de los pacientes para utilizar de manera efectiva las herramientas de salud digitales, evitando que accedan a la información crucial de la salud.

Una solución es incluir interfaces fáciles de usar, soporte multilingüe, programas de alfabetización digital y opciones de navegación asistidas por humanos para mejorar la accesibilidad para adultos mayores y poblaciones desatendidas.

Tendencia del mercado

"Adopción de asistentes de salud de voz y estrategias de participación multidimensional"

Tendencias significativas en el mercado de soluciones de participación del paciente son la integración de la tecnología blockchain para mejorar la seguridad de los datos. La naturaleza descentralizada e inmutable de Blockchain proporciona una forma segura y transparente de almacenar y compartir información confidencial del paciente, asegurando el cumplimiento de las regulaciones de privacidad como HIPAA y el aumento de la confianza del paciente.

Otra tendencia notable es la adopción de asistentes de salud activados por voz, que aprovechan la IA para facilitar las interacciones del lenguaje natural entre los pacientes y los sistemas de atención médica. Estos asistentes simplifican el acceso a servicios como programación de citas, gestión de medicamentos y respondiendo consultas relacionadas con la salud, mejorando la accesibilidad y la experiencia del paciente, especialmente para aquellos con discapacidades.

- Por ejemplo, en agosto de 2024, SoundHound Ai anunció que MUSC Health desplegó su solución de participación del paciente de Amelia. El agente de IA, Emily, integrado con EPIC, ofrece autoservicio personalizado las 24 horas, los 7 días de la semana, para administrar citas y consultas no clínicas, con el objetivo de mejorar la satisfacción y la eficiencia del paciente al reducir los volúmenes de llamadas y los tiempos de espera. La plataforma Amelia automatiza tareas como programación, preinscripción y recarga de medicamentos.

Además, existe un énfasis creciente en las estrategias de participación multidimensionales y multidimensionales, donde los proveedores de atención médica aprovechan múltiples canales de comunicación, incluidas aplicaciones móviles, portales web y mensajes de texto, para interactuar con los pacientes. Este enfoque garantiza interacciones perfectas y personalizadas, mejora de la satisfacción del paciente, la coordinación de la atención y los resultados generales de atención médica.

Informe del mercado de soluciones de compromiso del paciente Instantánea

| Segmentación | Detalles |

| Por componente | Hardware, software, servicios |

| Por aplicación | Gestión social, gestión de la salud, gestión de la salud en el hogar, gestión de la salud financiera |

| Por área terapéutica | Enfermedades crónicas (diabetes, enfermedades cardiovasculares, obesidad), salud de las mujeres, salud mental, estado físico, otros |

| Por modelo de entrega | Basado en la web, basado en la nube, en las instalaciones |

| Por usuario final | Pagadores, proveedores, pacientes |

| Por región | América del norte:Estados Unidos, Canadá, México |

| Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

| Asia Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico | |

| Medio Oriente y África:Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

| Sudamerica:Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por componente (hardware, software y servicios): el segmento de hardware ganó USD 9.43 mil millones en 2023, debido a la creciente demanda de dispositivos médicos avanzados, soluciones de salud y tecnologías de telemedicina.

- Por aplicación (gestión social, gestión de la salud, gestión de salud en el hogar y gestión de la salud financiera): el segmento de gestión de salud en el hogar tenía una participación del 23.08% en el mercado en 2023, debido a la creciente demanda de monitoreo remoto de los pacientes y la creciente preferencia por In-In- atención domiciliaria a través de visitas al hospital.

- Por área terapéutica (enfermedades crónicas, salud de las mujeres, salud mental y estado físico): se proyecta que el segmento de enfermedades crónicas alcanzará USD 42.42 mil millones para 2031, debido a la creciente prevalencia global de afecciones crónicas y una población envejecida.

- Por modelo de entrega (basado en la web, basado en la nube y en las instalaciones): se proyecta que el segmento basado en la web alcance los USD 59.36 mil millones para 2031, debido a la creciente adopción de soluciones de salud digitales, aumentando la penetración en Internet y el aumento demanda de plataformas de compromiso de pacientes accesibles y convenientes.

- Por usuario final (pagadores, proveedores y pacientes): se proyecta que el segmento de proveedores alcance los USD 63.75 mil millones para 2031, debido a la creciente necesidad de organizaciones de salud para mejorar los resultados de los pacientes y mejorar la eficiencia operativa.

Mercado de soluciones de participación del pacienteAnálisis regional

América del Norte representó una cuota de mercado sustancial de soluciones de participación del paciente de 40.12% y fue valorada en USD 10.48 mil millones en 2023. Este crecimiento está impulsado por la creciente adopción de tecnologías de salud digitales, iniciativas gubernamentales que promueven la digitalización de la atención médica y la creciente demanda de atención médica eficiente de atención médica eficiente Sistemas de gestión.

Con la fuerte infraestructura de salud de la región y el alto gasto en salud, se espera que América del Norte continúe liderando el mercado, con avances en las soluciones de EHR y telesalud que impulsan aún más la expansión. La integración de IA y ML en las plataformas de participación del paciente también está contribuyendo a mejorar la atención del paciente y las eficiencias operativas.

- En marzo de 2024, el Sistema de Atención Integrada del Noroeste de Londres (ICS) se asoció con Oracle Health para implementar un EHR compartido en 12 instalaciones de atención aguda, que cubre 2,4 millones de pacientes. Esta colaboración, la primera de su tipo entre cuatro fideicomisos del NHS, tiene como objetivo mejorar la coordinación de la atención, reducir las tareas administrativas y mejorar la toma de decisiones clínicas, lo que finalmente lleva a mejores resultados del paciente.

Se espera que Asia Pacific registre el crecimiento más rápido en el mercado de soluciones de participación del paciente, con una tasa compuesta anual proyectada del 20.83%. Este crecimiento significativo es impulsado principalmente por la infraestructura de atención médica en expansión, aumentando la adopción de tecnologías de salud digitales y la creciente demanda de mejorar los sistemas de prestación de salud en las economías emergentes.

Países como China, India y Japón están invirtiendo fuertemente en la digitalización de la salud para abordar la creciente población de pacientes y mejorar el manejo de la atención. Las diversas necesidades de salud de la región, junto con el creciente enfoque en el manejo de enfermedades crónicas, están aumentando la demanda de soluciones de participación del paciente.

Además, el apoyo gubernamental paratelemedicinay se espera que las aplicaciones de salud móviles alimenten aún más el mercado, lo que hace que Asia Pacífico sea un área clave para la innovación y la expansión en las soluciones de participación del paciente.

- En octubre de 2024, Flatiron Health y Lifebit Biotech ampliaron su colaboración en Japón, integrando la tecnología de entorno de investigación de confianza (TRE) de Lifebit con datos oncológicos de Flatiron. Estas asociaciones permiten a los investigadores acceder y analizar de forma segura los datos del cáncer del mundo real, centrándose en el cáncer gástrico, colorrectal y de mama, acelerar la investigación y mejorar los tratamientos.

El marco regulatorio de la región también juega un papel importante en la configuración del mercado

- En los EE. UU., la FDA es la principal autoridad reguladora que gobierna las soluciones de participación del paciente en América del Norte. La FDA promueve la participación del paciente a través de iniciativas como la colaboración de compromiso del paciente (PEC).

- La Agencia Europea de Medicamentos (EMA) es la autoridad reguladora en la Unión Europea (UE) que rige la participación del paciente en los medicamentos. La EMA trabaja con la FDA a través del grupo de compromiso del paciente de la FDA/EMA para compartir las mejores prácticas.

- En APAC, La Administración Nacional de Productos Médicos (NMPA) y la Comisión Nacional de Salud (NHC) son las principales autoridades reguladoras que rigen las soluciones de participación del paciente en China.

- En la India, El Ministerio de Salud y Bienestar Familiar (MOHFW) es el organismo legislativo principal que rige las soluciones de participación del paciente. El MoHFW es responsable de crear políticas de salud, y otros organismos gubernamentales implementan estas políticas.

- En Japón, La Agencia de Pharmaceuticals and Medical Devices (PMDA) y el Ministerio de Salud, Trabajo y Bienestar (MHLW) son las principales autoridades reguladoras en Japón que rigen dispositivos médicos y farmacéuticos.

- En la etapa internacional, la OMS proporciona marcos de gobernanza global y recomendaciones para las tecnologías de salud digital, incluidas las soluciones de participación del paciente. Ofrece orientación sobre las mejores prácticas, preocupaciones éticas y cooperación internacional en el desarrollo y uso de tales soluciones, particularmente en torno a la privacidad, la seguridad y la equidad en el acceso a la atención médica.

Panorama competitivo:

El mercado de soluciones de participación del paciente se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Las soluciones con IA se están convirtiendo en un foco central del mercado de compromiso del paciente. Los jugadores clave aprovechan la IA para crear experiencias personalizadas para los pacientes, ofreciendo monitoreo de la salud, apoyo en tiempo real y análisis de datos.

Estas soluciones utilizan ML para proporcionar recomendaciones de salud personalizadas que mejoren los niveles de cumplimiento del paciente y aumentan los niveles de satisfacción, lo cual es cada vez más importante a medida que los proveedores de atención médica buscan mejorar los resultados del paciente.

Las asociaciones estratégicas juegan un papel fundamental en la configuración del panorama competitivo para las soluciones de participación del paciente. Estas alianzas permiten a las empresas mejorar sus capacidades, ampliar su alcance y ofrecer soluciones integradas que aborden la creciente demanda de una atención más personalizada, eficiente y basada en datos.

- Por ejemplo, en abril de 2024, Greenway Health y Nabla anunciaron una asociación estratégica para lanzar Greenway Clinical Assist, una solución con IA diseñada para reducir el agotamiento del proveedor al racionalizar la documentación clínica. La integración del asistente de IA de Nabla con las soluciones EHR de Greenway ayuda a los proveedores a ahorrar hasta dos horas al día al generar rápidamente notas clínicas estructuradas.

Lista de empresas clave en el mercado de soluciones de participación de pacientes:

- Oráculo

- Veradigm LLC

- Tebra Technologies, Inc

- McKesson Corporation

- Medical Information Technology, Inc.

- Koninklijke Philips N.V.,

- Epic Systems Corporation.

- Athenahealth, Inc.

- Curemd Healthcare

- GetWellNetwork, Inc.

- Lincor Inc.

- EclinicalWorks

- Harris Computer Corporation (Medhost)

- Corporación de servicios de atención médica (Medecision)

- Catalizador de salud

Desarrollos recientes:

- En enero de 2025, Swoop adquirió MyHealthTeam, para mejorar su marketing en salud impulsado por la IA. Esta adquisición expande la capacidad de SWOOP para proporcionar una participación del paciente que compara la privacidad y el paciente con la condición en más de 62 comunidades. Al integrar los datos de pacientes de MyHealthTeam con la IA de Swoop y los datos de reclamos, la asociación tiene como objetivo mejorar los resultados del paciente y refinar las estrategias de marketing para las marcas farmacéuticas, creando conexiones más profundas entre pacientes, proveedores de atención médica y marcas.

- En octubre de 2024, Oracle Health lanzó dos aplicaciones en la nube: Oracle Health Patient Portal y Oracle Health Paciente Administración. Estas soluciones capacitan a los pacientes para administrar su atención médica con herramientas de autoservicio, al tiempo que reducen las tareas administrativas para los proveedores mediante la automatización de los procesos de programación y admisión. Impulsados por la infraestructura de Oracle Cloud, su objetivo es mejorar la participación del paciente y mejorar la eficiencia operativa.

- El 31 de octubre de 2024, Athenahealth lanzó Athenaone for Orthopedics, una solución especializada de gestión de práctica EHR para prácticas ortopédicas. La plataforma ofrece características como escuchar ambiental para una fácil documentación, acceso móvil para uso en el uso y flujos de trabajo de facturación optimizados para mejorar el rendimiento financiero. Además, Athenahealth ofrece a los equipos de atención al cliente dedicados experiencia en ortopedia, asegurando la asistencia personalizada para las prácticas.

- En septiembre de 2024, CoreRealign lanzó la solución de flujo de trabajo Carengage para mejorar la coordinación de la atención y el alcance del paciente dentro de los programas basados en el valor. Carengage proporciona a los proveedores de riesgos herramientas para abordar las necesidades individuales del paciente, apoyando el éxito en la evolución de los modelos de pago. La plataforma de raya también ayuda en el diseño del programa, el modelado de contratos y la gestión de las relaciones jerárquicas necesarias para los contratos que llevan riesgos.

- En agosto de 2024, Epilog Health lanzó Cyngular, una solución de participación y retención de pacientes basada en IA diseñada para mejorar el monitoreo de los pacientes y capturar datos de salud. La plataforma proporciona un acceso fácil y seguro para pacientes a través de PC, Mac y teléfonos inteligentes, sin necesidad de dispositivos de monitoreo específicos.

- En febrero de 2024, WebMD Health Corp. adquirió Healthwise, los activos operativos de Incorporated para mejorar WebMD Ignite, su división de crecimiento y participación de la atención médica. La adquisición fortalece las soluciones de participación de pacientes y miembros de WebMD Ignite al integrar el contenido de salud, la tecnología y las relaciones con los clientes de Healthwise, atendiendo a más de 650 organizaciones de salud.

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador