Bienes de consumo

Mercado de fabricación de contratos de plástico

Tamaño del mercado de fabricación de contratos de plástico, participación, crecimiento e análisis de la industria, por tipo de producto (polipropileno, acrilonitrilo butadieno estireno (ABS), polietileno, poliestireno, otros), por aplicación (medicina, aeroespacial y defensa, automotriz, bienes y electrodomésticos, otros, otros ), y análisis regional, 2024-2031

Páginas : 170

Año base : 2023

Lanzamiento : January 2025

ID del informe: KR1233

Definición de mercado

La fabricación de contratos de plástico incluye la subcontratación de la fabricación de plástico a proveedores de servicios especializados, que ofrecen capacidades como moldeo por inyección, extrusión, moldeo con soplado y termoformado. El mercado de fabricación de contratos de plástico está experimentando un crecimiento debido al uso creciente de plásticos en los electrodomésticos, incluidos el poliestireno, el polietileno, el poliuretano y el polipropileno.

Además, el aumento de la demanda de industrias como automotriz, bienes de consumo, atención médica y envasado impulsa el crecimiento del mercado debido a la rentabilidad y la confiabilidad de los plásticos.

Mercado de fabricación de contratos de plásticoDescripción general

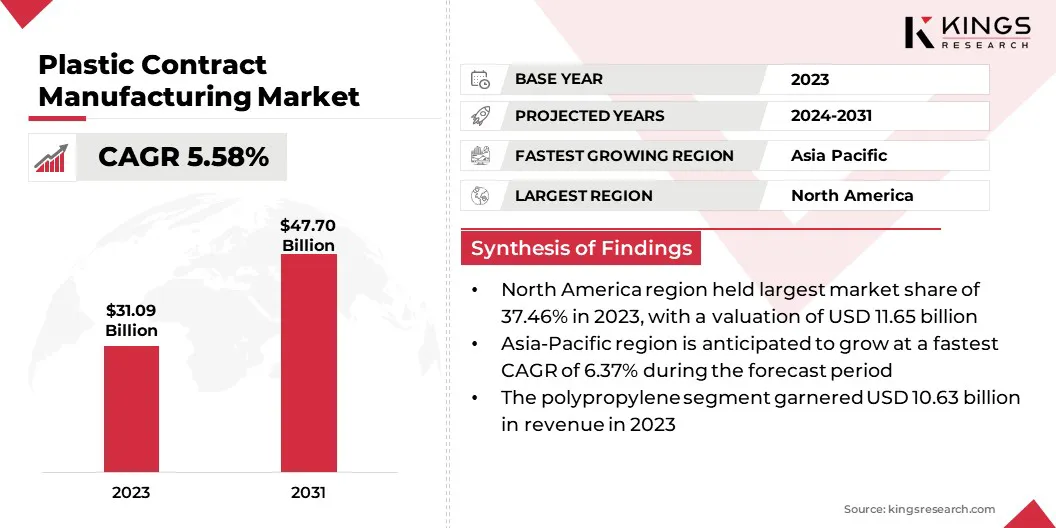

El tamaño del mercado global de fabricación de contratos de plástico se valoró en USD 31.09 mil millones en 2023 y se proyecta que crecerá de USD 32.61 mil millones en 2024 a USD 47.70 mil millones para 2031, exhibiendo una tasa compuesta anual de 5.58% durante el período de pronóstico. El mercado está presenciando un crecimiento significativo, impulsado principalmente por la creciente demanda de productos plásticos más baratos y de alta calidad en múltiples industrias.

Los sectores automotriz, de atención médica, de consumo y de envasado son contribuyentes clave a esta demanda, impulsados por la creciente necesidad de componentes de plástico duraderos y versátiles.

Las principales empresas que operan en la industria global de fabricación de contratos de plástico incluyen Inteplast Group, Plastic Technologies Inc., C&J Industries, Evco Plastics, RSP Inc., Mack., Vonco Products LLC (Genesis Plastics Welding), Baytech Plastics Inc., Gregstrom Corporation, Nolato AB (Publ), Digital Silk., Rosti Group AB., Tessy Plastics, Plastikon Industries, Inc., McClarin Compuestos y otros.

Además, las innovaciones en tecnologías materiales, como plásticos basados en biografía, polímeros biodegradables y compuestos avanzados, están remodelando el mercado y creando nuevas oportunidades para una producción sostenible. Además, las restricciones regulatorias relacionadas con la sostenibilidad ambiental están impulsando la adopción de materiales ecológicos y métodos de producción.

A medida que los fabricantes se centran en mejorar el rendimiento operativo, reducir los costos y mejorar la eficiencia, el mercado de fabricación de contratos de plástico está evolucionando para satisfacer la creciente demanda de soluciones plásticas confiables, de alta calidad y sostenibles en las variables industrias.

Destacados clave:

- El tamaño del mercado global de fabricación de contratos de plástico se registró en USD 31.09 mil millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.58% de 2024 a 2031.

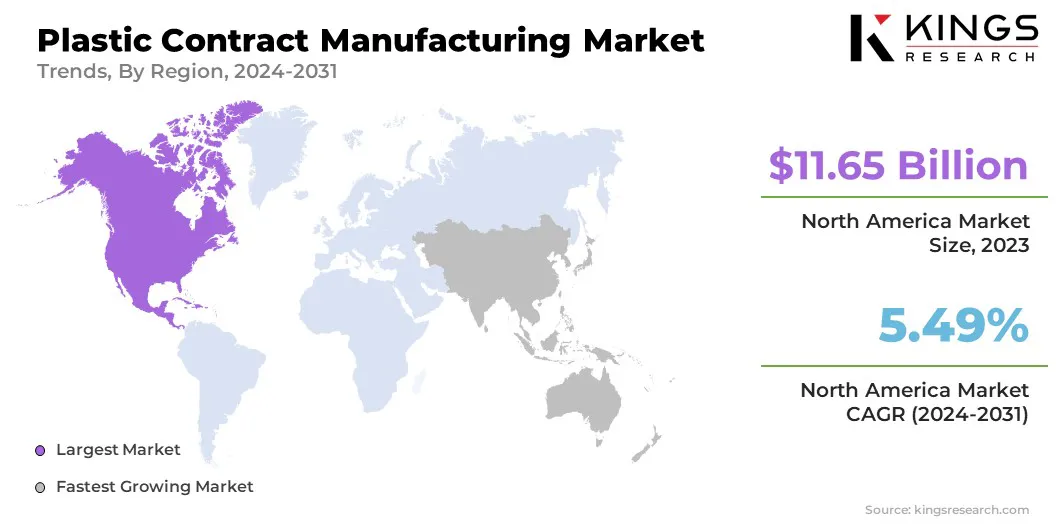

- América del Norte mantuvo una participación de 37.46% en 2023, valorada en USD 11.65 mil millones.

- El segmento de polipropileno obtuvo USD 10.63 mil millones en ingresos en 2023.

- Se espera que el segmento médico llegue a USD 14.32 mil millones para 2031.

- Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 6.37% durante el período de pronóstico.

Conductor de mercado

"Avances tecnológicos y crecientes demandas de la industria"

El crecimiento del mercado de fabricación de contratos de plástico está impulsado principalmente por la creciente demanda de soluciones plásticas más baratas de alto rendimiento en diferentes industrias. El sector automotriz respalda aún más este crecimiento, que requiere plásticos livianos y duraderos para piezas como parachoques, paneles e interiores.

Además, la creciente demanda de envases de plástico en las industrias de bienes de consumo, alimentos y atención médica alimenta la necesidad de innovación y fabricación de alta calidad.

Los avances tecnológicos como la integración de la automatización, la impresión 3D y las tecnologías de la industria 4.0 en los procesos de fabricación mejoran la eficiencia de producción, la escalabilidad y la personalización. Estas innovaciones permiten a los fabricantes cumplir con diversos requisitos de los clientes, reducir los costos de producción y mejorar el rendimiento operativo.

Además, los requisitos regulatorios estrictos relacionados con la calidad del producto, la seguridad y los estándares ambientales están impulsando el mercado hacia métodos de producción más avanzados y sostenibles.

- En agosto de 2024Parker Plastics, Inc. utilizó la subvención M4.0, con la orientación de Maryland MEP, para implementar las tecnologías de la Industria 4.0, que incluye un sistema de visión y un embalaje automatizado de casos, en su proceso de fabricación de botellas de plástico. Estos avances optimizan la eficiencia de producción, el control de calidad, la reducción de defectos y la capacidad, asegurando la ventaja competitiva y la sostenibilidad en la industria de plásticos en evolución.

Desafío del mercado

"Fluctuaciones de materia prima y presiones regulatorias"

El mercado de fabricación de contratos de plástico enfrenta desafíos como fluctuar los costos de las materias primas y las interrupciones de la cadena de suministro. Volatilidad en los precios de los polímeros comopolietilenoy el polipropileno afecta los costos de producción y la rentabilidad. Los factores geopolíticos y los retrasos en el transporte impiden la capacidad de los fabricantes para satisfacer la demanda de inmediato.

Además, las regulaciones más estrictas sobre gestión de residuos plásticos, reciclaje y emisiones obligan a los fabricantes a invertir en métodos de producción sostenibles, materiales ecológicos y cumplimiento de regulaciones complejas.

Para mitigar las fluctuaciones de materia prima y las presiones regulatorias, los fabricantes deben diversificar su base de proveedores, asegurar contratos a largo plazo e invertir en reciclaje para reducir la dependencia de los materiales virgen. Fortalecer la resiliencia de la cadena de suministro a través del abastecimiento local y la gestión de inventario robusta es esencial para navegar por las interrupciones.

Para cumplir con regulaciones cada vez más estrictas, las empresas deben adoptar procesos de producción sostenibles, utilizar materiales ecológicos y garantizar la adherencia a los estándares de gestión de residuos y emisiones.

Tendencia del mercado

"Cambio creciente hacia la sostenibilidad"

La creciente demanda de materiales y sostenibilidad ecológicos es una tendencia importante en el mercado de fabricación de contratos de plástico. Este cambio es particularmente evidente en los sectores de envases, automotrices y bienes de consumo, donde las soluciones plásticas sostenibles se priorizan cada vez más.

Los plásticos biodegradables, los polímeros reciclados y los productos biológicos están ganando tracción a medida que las empresas enfrentan una presión creciente para disminuir su impacto ambiental.

- Por ejemplo, en junio de 2024, el Grupo Hansgrohe, en colaboración con Impulstec GMBH, introdujo un innovador proceso de reciclaje para plásticos galvanizados en sus instalaciones de Offenburg. Este proceso permite que los desechos de producción chapados en cromo se transformen en plástico ABS reutilizable, cerrando efectivamente el ciclo del material y avanzando los esfuerzos de sostenibilidad.

La creciente demanda de productos de plásticos personalizados está surgiendo como una tendencia notable en el mercado. Con los consumidores que buscan cada vez más productos a medida, los fabricantes están adoptando técnicas de producción flexibles para satisfacer las necesidades específicas de los clientes.

Esta tendencia es particularmente prominente en industrias como la atención médica, la electrónica y los bienes de consumo, donde las soluciones personalizadas atienden al nicho de mercado. Las tecnologías avanzadas, como la impresión 3D, la prototipos rápidos y la producción de lotes pequeños, están permitiendo a los fabricantes de plástico producir componentes reciclables y altamente personalizados con tiempos de respuesta más rápidos.

- Por ejemplo, en abril de 2024 Filamentive Limited introdujo un esquema de reciclaje gratuito para los desechos de impresión PLA 3D, abordando el importante desafío ambiental de los desechos plásticos en la industria. Esta iniciativa permite a los clientes reciclar hasta 400,000 kg de desechos anuales sin costo, promoviendo la sostenibilidad y la reducción del impacto del vertedero.

Informe de mercado de fabricación de contratos de plástico instantánea

| Segmentación | Detalles |

| Por tipo de producto | Polipropileno, acrilonitrilo butadieno estireno (ABS), polietileno, poliestireno, otros |

| Por aplicación | Médicos, aeroespaciales y defensa, automotriz, bienes y electrodomésticos de consumo, otros |

| Por región | América del norte:Estados Unidos, Canadá, México |

| Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

| Asia-Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

| Medio Oriente y África:Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

| Sudamerica:Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por tipo de producto (polipropileno,Acrilonitrilo butadieno estireno (ABS), Polietileno, poliestireno y otros): el segmento de polipropileno obtuvo USD 10.63 mil millones en 2023, principalmente impulsado por el uso generalizado de estos materiales en industrias como automotriz, empaquetado y bienes de consumo.

- Por aplicación (bienes médicos, aeroespaciales y defensores, automotrices y de consumo y electrodomésticos): el segmento de bienes y electrodomésticos de consumo tenía una participación notable de 26.78%en 2023, atribuida a la creciente demanda de componentes de plástico duraderos y livianos.

Fabricación de contratos de plástico Análisis regional del mercado

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

El mercado de fabricación de contratos de plástico de América del Norte representó una participación significativa de alrededor del 37.46% en 2023, valorada en USD 11.65 mil millones. Este dominio se ve reforzado por su sólida base de fabricación, infraestructura tecnológica avanzada y estándares regulatorios estrictos.Este crecimiento se ve impulsado por la creciente demanda de componentes plásticos en las industrias automotriz, de atención médica y de embalaje.

Además, la expansión del mercado regional se caracteriza por sus capacidades de fabricación avanzada y una fuerte demanda de industrias como los bienes automotrices, de atención médica y de consumo.En los EE. UU., La infraestructura de fabricación avanzada, junto con una alta demanda de soluciones plásticas duraderas y sostenibles, aumenta la expansión del mercado regional.

Se anticipa que el mercado de fabricación de contratos de plástico de Asia-Pacífico experimenta el crecimiento más rápido a una tasa compuesta anual de 6.37% durante el período de pronóstico.Los principales países como China, India y Japón están invirtiendo fuertemente en tecnologías de fabricación avanzadas, aumentando sus capacidades de producción y abordando la creciente demanda de componentes plásticos en sectores como automotriz, electrónica, envases y bienes de consumo.

Esta expansión se ve aumentada aún más por las necesidades nacionales y las oportunidades de exportación, estableciendo la región como un centro clave para la innovación y la producción en la industria global de plásticos. La rápida urbanización de la región, la creciente población de clase media y las preferencias de los consumidores en evolución de los bienes de plástico asequibles están reforzando aún más esta expansión, lo que solidifica la posición del mercado de Asia y el Pacífico.

El marco regulatorio de cada región también juega un papel importante en la configuración del mercado.

- La Agencia de Protección Ambiental de EE. UU. (EPA) supervisa los procesos de fabricación en los Estados Unidos, haciendo cumplir las leyes ambientales que afectan a los sectores como la producción de plástico, con énfasis en la seguridad química, la gestión de residuos y el control de emisiones.

- En Europa, la Comisión Europea regula la fabricación de contratos de plásticos, el establecimiento y la aplicación de las leyes relacionadas con la producción, el uso y la eliminación de los plásticos para garantizar el cumplimiento de los estándares ambientales y de salud.

- En APAC, la Comisión Nacional de Desarrollo y Reforma de China (NDRC) establece políticas y estándares para la producción de plástico, incluidas las restricciones a los plásticos de un solo uso y la promoción de prácticas de diseño ecológico para productos plásticos.

Panorama competitivo

El mercado global de fabricación de contratos plásticos se caracteriza por varios participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Para obtener una ventaja competitiva en el mercado en evolución, las organizaciones están implementando diversas iniciativas estratégicas.

Las estrategias clave abarcan nuevas adquisiciones de contratos, colaboraciones con proveedores y fabricantes clave, expansión de instalaciones de producción y fusiones y adquisiciones.

Lista de empresas clave en el mercado de fabricación de contratos de plástico:

- Grupo de Inteplast

- Plastic Technologies Inc.

- Industrias C&J

- EVCO Plastics

- RSP Inc.

- Mack.

- Vonco Products LLC (Genesis Plastics Welding)

- Baytech Plastics Inc.

- Gregstrom Corporation

- Nolato AB (Publ)

- Seda digital.

- Grupo Rosti AB.

- Tessy Plastics

- Plastikon Industries, Inc.

- Compuestos de McClarin, y

- Otros

Desarrollos recientes

- En enero de 2025, Pexco adquirió Wisconsin Plastic Products, Inc., un proveedor líder de extrusiones personalizadas con sede en Plymouth, WI. Esta adquisición mejora las capacidades de PEXCO en la extrusión personalizada y fortalece su presencia en el Medio Oeste.

- En junio de 2024, DuPont completó la adquisición de Donatelle Plastics Incorporated, un fabricante de contratos líder especializado en el diseño, desarrollo y producción de dispositivos médicos. Esta adquisición mejora la experiencia de DuPont en moldeo por inyección de dispositivos médicos, procesamiento de caucho de silicona líquida, mecanizado de precisión, ensamblaje de dispositivos y fabricación de herramientas.

- En agosto de 2024, PEXCO LLC adquirió Precise Aerospace Manufacturing, Inc, un proveedor de plásticos moldeados de inyección, compresión y transferencia, junto con la fabricación de contratos. Esta adquisición aumenta las capacidades de PEXCO en el moldeo por inyección y la ciencia de los materiales.

- En mayo de 2024, Ester Industries Ltd. y Loop Industries formaron un acuerdo de empresa conjunta para producir una huella de carbono más baja reciclado de tereftalato de dimetilato (RDMT) y el monoetilenglicol reciclado (RMEG) utilizando tecnología de reciclaje avanzada, promoviendo una producción de material sostenible.

- En noviembre de 2024, Viant adquirió Knightsbridge Plastics Inc. Viant, ampliando su capacidad para fabricar piezas especializadas de inyección de plástico y microcomponentes complejos para dispositivos médicos de próxima generación y sistemas de administración de medicamentos avanzados.

- En septiembre de 2024, A.P. Moller introdujo Vioneo, una iniciativa centrada en la fabricación de resinas de plástico sin fósiles para reducir la huella de carbono de la producción de plástico.

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador