Aéronautique et Défense

Marché de la location d'avions

Taille du marché de la location d’avions, part, croissance et analyse de l’industrie, par avion (corps étroit, gros porteur, avions régionaux), par type (location avec équipage, location sèche, location humide) et analyse régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : November 2024

ID du rapport: KR1130

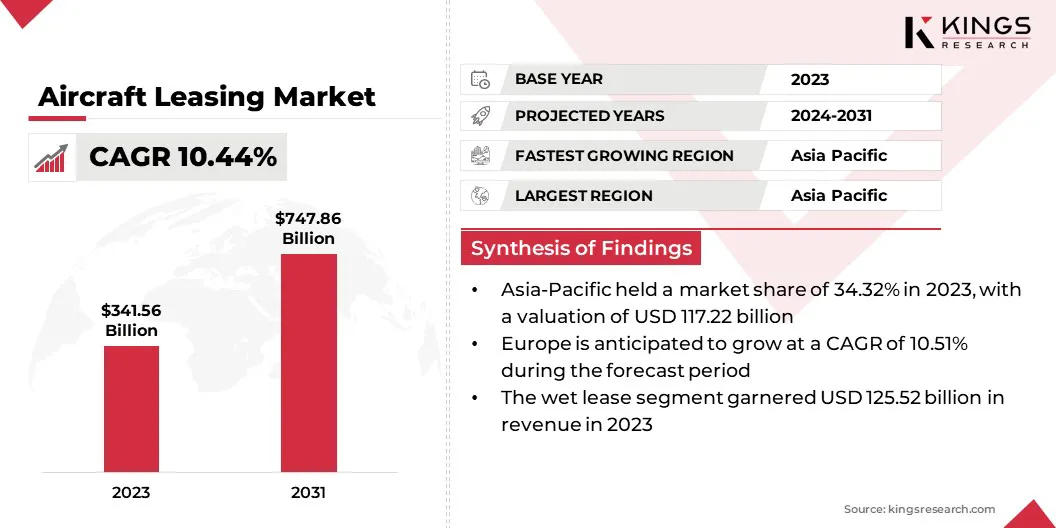

Taille du marché de la location d’avions

La taille du marché mondial de la location d’avions était évaluée à 341,56 milliards USD en 2023 et devrait passer de 373,27 milliards USD en 2024 à 747,86 milliards USD d’ici 2031, avec un TCAC de 10,44 % au cours de la période de prévision. La popularité croissante des transactions de cession-bail et des initiatives de modernisation de la flotte des compagnies aériennes propulsent la croissance du marché.

Dans le cadre des travaux, le rapport inclut les services offerts par des sociétés telles que AerCap Holdings N.V., Avolon, BBAM US LP, Air Lease Corporation, Dubai Aerospace Enterprise (DAE) Ltd., AviLease, BOC Aviation Limited, AVIAAM LEASING, A J Walter Aviation. Limited, SMBC Aviation Capital et autres.

L’émergence des avions électriques et hybrides révolutionne l’industrie aéronautique et crée des opportunités prometteuses sur le marché de la location d’avions. Ces avions de nouvelle génération, propulsés par des sources d’énergie durables, gagnent en popularité à mesure que l’industrie progresse vers la neutralité carbone et réduit la dépendance aux combustibles fossiles.

Les avions électriques et hybrides offrent des coûts opérationnels inférieurs en réduisant la consommation de carburant et les besoins de maintenance, ce qui en fait des options de location attrayantes pour les compagnies aériennes. Les sociétés de leasing peuvent tirer parti de ce changement en diversifiant leurs portefeuilles pour inclure ces modèles respectueux de l'environnement, répondant ainsi à la demande croissante des compagnies aériennes engagées dans des objectifs mondiaux de développement durable.

- Par exemple, en juin 2024,GE Aéronautiquedéveloppement avancé de moteurs électriques hybrides avec la NASA en intégrant des moteurs/générateurs électriques dans un turboréacteur à double flux dans le cadre du projet Hybrid Thermally Efficient Core (HyTEC). Cet effort, qui fait partie du programme CFM International RISE, représente l'engagement de GE à faire progresser les technologies durables pour les moteurs d'avions électriques, marquant une étape cruciale dans l'innovation aéronautique.

De plus, les gouvernements et les organismes de réglementation du monde entier encouragent l’adoption de technologies aéronautiques vertes, accélérant ainsi la transition du marché.

Cependant, des défis subsistent, notamment des coûts initiaux élevés et des infrastructures limitées, soulignant le rôle essentiel des sociétés de crédit-bail pour combler l'écart d'accessibilité financière. Investir dans des avions électriques et hybrides permet aux bailleurs de répondre aux préoccupations en matière de développement durable et d'exploiter de nouvelles sources de revenus provenant de compagnies aériennes soucieuses de l'environnement.

La location d'avions est un arrangement financier par lequel les compagnies aériennes acquièrent le droit d'exploiter des avions sans les acheter directement, offrant ainsi une flexibilité et réduisant les dépenses en capital. Cette pratique permet aux compagnies aériennes d'adapter leur flotte en fonction de la demande et des exigences opérationnelles.

Deux principaux types de baux dominent le marché : les baux secs et les baux avec équipage. La location à sec consiste à fournir l'avion sans équipage, sans entretien ni assurance, généralement utilisé pour des besoins à long terme. En revanche, la location avec équipage offre un package complet, comprenant l'équipage, la maintenance et l'assurance, répondant aux demandes à court terme telles que les pics saisonniers ou les urgences.

Les bailleurs se concentrent généralement sur les catégories de carrosseries étroites et de carrosseries larges. Les avions à fuselage étroit, tels que l'Airbus A320 et le Boeing 737, sont préférés pour les liaisons court-courriers et régionales en raison de leur efficacité énergétique. Les gros porteurs, comme le Boeing 777 et l'Airbus A350, sont loués pour des opérations long-courriers nécessitant une plus grande capacité de passagers et de fret.

Cette diversité de location permet aux compagnies aériennes de s'adapter aux fluctuations du marché et de maintenir leur efficacité opérationnelle.

Examen de l’analyste

Le marché de la location d’avions connaît une croissance robuste, principalement portée par des stratégies innovantes et des impératifs opérationnels adoptés par les principaux acteurs du secteur. Les entreprises se concentrent sur la diversification de leur flotte, en intégrant des avions de nouvelle génération pour s'aligner sur les objectifs de développement durable et répondre à l'évolution des demandes des compagnies aériennes.

En outre, elles capitalisent sur les accords de cession-bail, une stratégie qui permet aux compagnies aériennes de liquider leurs actifs et d'améliorer leurs flux de trésorerie tout en conservant une flexibilité opérationnelle. Le en courstransformation numériquedans la gestion des baux, caractérisé par des contrats intelligents basés sur la blockchain et des analyses basées sur l'IA, améliore encore l'efficacité et les capacités de prise de décision des bailleurs.

- Par exemple, en octobre 2024, AviLease, un loueur d’avions à croissance rapide soutenu par PIF, a acquis son premier Boeing 787-9 auprès de BBAM, un leader mondial gérant 18 milliards de dollars d’actifs aéronautiques. Cette collaboration avec BBAM introduit une nouvelle compagnie aérienne cliente des Amériques dans le portefeuille d’AviLease, renforçant ainsi sa présence mondiale et élargissant sa flotte avec des avions de nouvelle génération.

En outre, des acteurs clés étendent leur présence sur les marchés émergents, notamment en Asie-Pacifique, pour tirer parti de l’augmentation du trafic aérien et des initiatives croissantes de connectivité régionale. De plus, des partenariats stratégiques avec des avionneurs et des institutions financières renforcent leur position sur le marché en garantissant un accès à des modèles avancés et à des conditions de financement avantageuses.

Pour soutenir leur croissance, les entreprises doivent relever des défis tels que la volatilité des taux d’intérêt et l’instabilité financière des compagnies aériennes, tout en s’adaptant continuellement à la dynamique de la réglementation et du marché.

Facteurs de croissance du marché de la location d’avions

L'intégration des plateformes numériques dans les processus de gestion des locations transforme le marché de la location d'avions, offrant une efficacité et une transparence accrues. Les outils numériques tels que la blockchain, les analyses basées sur l'IA et les systèmes basés sur le cloud permettent aux bailleurs de rationaliser la gestion des contrats, le suivi de la maintenance et le recouvrement des paiements.

Ces plateformes facilitent le partage de données en temps réel entre bailleurs et locataires, garantissant ainsi la conformité et minimisant les litiges.

- Par exemple, en mai 2024, Hanwha a lancé Hanwha Aviation, une plateforme mondiale de location de moteurs présente à Singapour, en Irlande et aux États-Unis. Tirant parti de son expertise en matière de fabrication de moteurs d'avion et de MRO, la plateforme vise à fournir des solutions innovantes et intégrées pour les avions et location de moteurs, mettant l’accent sur la flexibilité opérationnelle et répondant à la demande croissante de gestion numérique des baux.

Technologie blockchain, en particulier, révolutionne les contrats de location en permettant des contrats intelligents sécurisés et inviolables et en réduisant les frais administratifs. L'analyse prédictive basée sur l'IA surveille les performances des avions et anticipe les besoins de maintenance, prolongeant ainsi la durée de vie des actifs et réduisant les temps d'arrêt.

Pour les bailleurs, ces innovations réduisent les coûts opérationnels et améliorent la prise de décision, tandis que pour les compagnies aériennes, elles simplifient la conformité et optimisent la gestion de la flotte. À mesure que l’industrie aéronautique devient de plus en plus complexe, l’adoption de plateformes numériques devient impérative pour conserver un avantage concurrentiel.

Les entreprises qui investissent dans ces technologies se positionnent comme étant centrées sur le client et avant-gardistes, capables de répondre aux demandes changeantes de l'environnement de location moderne, en particulier dans les régions à forte croissance et aux conditions de marché dynamiques.

La forte dépendance à l’égard de la stabilité financière des compagnies aériennes constitue un défi important pour le développement du marché de la location d’avions, dans la mesure où les revenus des bailleurs dépendent du paiement ponctuel des loyers par les opérateurs aériens. Les ralentissements économiques, les événements géopolitiques ou les perturbations imprévues, telles que les pandémies, peuvent avoir un impact significatif sur les flux de trésorerie des compagnies aériennes, entraînant des défauts de paiement ou des renégociations.

Cette dépendance expose les sociétés de leasing à la volatilité des revenus et aux risques de reprise de possession d’actifs, affectant leur santé financière et leur planification opérationnelle. Pour atténuer ce défi, les bailleurs diversifient de plus en plus leurs portefeuilles en s'associant avec des compagnies aériennes financièrement solides et en se développant sur les marchés émergents avec une demande stable.

Le renforcement des cadres de gestion des risques grâce à des évaluations complètes du crédit et à une modélisation financière prédictive améliore la résilience. De plus, le développement de stratégies d’urgence, telles que la réaffectation des actifs ou les options de cession-bail, garantit la continuité des activités en cas de ralentissement économique.

La collaboration avec les institutions financières pour créer des structures de location sur mesure contribue également à réduire les risques de défaut, permettant aux sociétés de crédit-bail de maintenir leur croissance et leur rentabilité dans un marché volatil.

Tendances du marché de la location d’avions

L’industrie aéronautique assiste à une évolution significative vers des modèles d’avions durables, alimentée par des pressions réglementaires croissantes et une sensibilisation croissante à l’environnement. Les sociétés de leasing intègrent activement des avions plus récents et économes en carburant, tels que le Boeing 737 MAX et l'Airbus A320neo, dans leurs flottes afin de réduire les émissions de carbone et les coûts d'exploitation.

Cette transition s’aligne sur les efforts des compagnies aériennes pour atteindre les objectifs de zéro émission nette de carbone tout en améliorant la rentabilité grâce à une réduction de la consommation de carburant. De plus, les bailleurs étudient des partenariats avec des constructeurs pour faciliter l’introduction de systèmes de propulsion alternatifs, notamment des avions électriques et propulsés à l’hydrogène.

- Par exemple, en juin 2024,Association du transport aérien international (IATA)a souligné que le carburant d'aviation durable (SAF) pourrait atteindre 65 % de l'objectif de réduction des émissions requis pour que l'aviation atteigne zéro émission nette de CO2 d'ici 2050. Avec une production accrue et un soutien politique mondial attendu dans les années 2030, la compétitivité du SAF par rapport au kérosène fossile devrait favoriser son adoption en tant qu’élément clé de l’aviation durable.

Cette tendance s’aligne sur les objectifs de développement durable du secteur de l’aviation, améliorant la valeur marchande des actifs loués alors que les compagnies aériennes donnent la priorité aux options respectueuses de l’environnement pour améliorer la perception de leur marque. Pour les bailleurs, ce changement représente une opportunité de pérenniser leurs portefeuilles en répondant à la demande croissante de solutions d'aviation vertes.

En adoptant des modèles durables, le marché du crédit-bail est en passe de jouer un rôle central dans le soutien à la transformation environnementale du secteur.

Analyse de segmentation

Le marché mondial a été segmenté en fonction des avions, du type et de la géographie.

En avion

Basé sur les avions, le marché de la location d’avions a été segmenté en avions à fuselage étroit, à fuselage large et régionaux. Le segment des carrosseries étroites a capturé la plus grande part de 39,67 % en 2023. Cette importance est principalement attribuée à leur efficacité opérationnelle et à la demande croissante pour les itinéraires court et moyen-courriers.

Les avions à fuselage étroit, tels que les familles Boeing 737 et Airbus A320, sont très recherchés pour leur efficacité énergétique, leurs coûts d'exploitation réduits et leur polyvalence, ce qui en fait une option rentable pour les compagnies aériennes. Ces avions sont particulièrement populaires auprès des compagnies à bas prix (LCC) et des opérateurs régionaux, qui s'appuient fortement sur la location pour gérer la croissance de leur flotte et optimiser leurs flux de trésorerie.

- Par exemple, en août 2024, AerCap Holdings a livré les trois premiers des quinze nouveaux Airbus A321neo au groupe AirAsia dans le cadre d'un bail à long terme, les livraisons restantes étant prévues pour 2024 et 2025. Cette expansion de la flotte améliore l'efficacité opérationnelle et les capacités régionales d'AirAsia, renforçant leur partenariat de 30 ans.

De plus, les progrès réalisés dans les modèles à fuselage étroit, notamment l'amélioration de l'aérodynamique et de la technologie des moteurs, ont étendu leur autonomie et leurs capacités de charge utile, attirant les compagnies aériennes cherchant à étendre leurs réseaux de routes sans les coûts plus élevés des avions gros-porteurs.

Par type

En fonction du type, le marché a été classé en location avec équipage, location sèche et location humide. Le segment des locations sèches devrait enregistrer un TCAC stupéfiant de 10,89 % au cours de la période de prévision. Cette croissance est largement alimentée par la préférence des compagnies aériennes pour la location sèche en raison de sa rentabilité et de sa flexibilité.

Contrairement aux locations avec équipage, les locations sèches concernent uniquement l'avion sans services opérationnels tels que l'équipage ou la maintenance, permettant aux compagnies aériennes de conserver leur autonomie opérationnelle et de réduire leurs coûts. Cet arrangement est particulièrement avantageux pour les transporteurs qui recherchent une expansion de leur flotte à long terme avec des dépenses en capital minimales.

- Par exemple, en septembre 2024, AviaAM Leasing a livré un Airbus A319 (MSN 1745) à Avion Express dans le cadre d'un contrat de location sèche. En tant que membre d'Avia Solutions Group, cette collaboration soutient la croissance d'Avion Express tout en favorisant les synergies stratégiques au sein du groupe, en mettant l'accent sur un engagement envers la modernisation de la flotte et l'excellence opérationnelle.

La montée en puissance des transporteurs à bas prix (LCC) et leur concentration sur les opérations allégées stimulent encore la demande de locations sèches. De plus, l’adoption croissante d’avions avancés et économes en carburant, tels que l’Airbus A320neo et le Boeing 737 MAX, a rendu la location sèche plus attrayante pour les compagnies aériennes souhaitant moderniser leur flotte.

Analyse régionale du marché de la location d’avions

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

Le marché de la location d'avions en Asie-Pacifique représentait une part substantielle de 34,32 % et était évalué à 117,22 milliards de dollars en 2023. Cette domination est encore facilitée par la croissance rapide du secteur aéronautique de la région et l'augmentation du trafic aérien de passagers.

Des pays comme la Chine, l’Inde et l’Indonésie sont devenus des marchés clés en raison de l’expansion de leur population de classe moyenne, de l’augmentation de leurs revenus disponibles et de leurs initiatives accrues en matière de connectivité. Les transporteurs à bas prix (LCC) dominent la région, s'appuyant fortement sur des avions loués pour soutenir l'expansion du réseau et gérer les coûts opérationnels.

En outre, le soutien du gouvernement à la connectivité régionale, associé aux investissements dans les infrastructures des aéroports secondaires et tertiaires, a alimenté la demande de location d’avions à fuselage étroit. Les bailleurs ciblent stratégiquement ce marché en établissant des bureaux régionaux et en collaborant avec les compagnies aériennes locales pour exploiter son immense potentiel de croissance.

L'introduction de modèles économes en carburant tels que le Boeing 737 MAX et l'Airbus A320neo a encore stimulé l'activité de location à mesure que les compagnies aériennes modernisent leurs flottes.

Le marché européen devrait croître à un TCAC significatif de 10,51 % dans les années à venir, soutenu par une reprise robuste et l'accent croissant mis sur la modernisation de la flotte. Cette croissance est soutenue par l’industrie aéronautique mature de la région, caractérisée par une forte demande de location d’avions à fuselage étroit et gros-porteurs.

Les compagnies aériennes louent activement des modèles économes en carburant pour répondre aux réglementations strictes de l'UE en matière d'émissions et réduire les coûts d'exploitation. De plus, la tendance du sale and leaseback s’est accélérée en Europe, permettant aux compagnies aériennes de débloquer des liquidités et de relever les défis financiers. La montée en puissance des compagnies à bas prix (LCC) dans des pays comme l'Irlande, le Royaume-Uni et l'Espagne stimule encore davantage la demande de location.

Les bailleurs européens tirent parti de structures de location innovantes et de solutions numériques pour renforcer leur compétitivité, aidés par le cadre réglementaire favorable de la région. De plus, les investissements stratégiques dans l’aviation durable, notamment la location d’avions électriques et hybrides, positionnent l’Europe comme une région clé sur le marché mondial.

Paysage concurrentiel

Le rapport sur le marché mondial de la location d’avions fournira des informations précieuses en mettant un accent particulier sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés, telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises, pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, les investissements dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés sur le marché de la location d’avions

- AerCap Holdings N.V.

- Avon

- BBAM US LP

- Société de location aérienne

- Entreprise aérospatiale de Dubaï (DAE) Ltd.

- AviLocation

- BOC Aviation Limitée

- LOCATION AVIAAM

- A J Walter Aviation Limitée

- Capitale aéronautique SMBC

Développements clés de l’industrie

- Novembre 2024 (Extension) :SMBC Aviation Capital a signé des contrats de location avec Breeze Airways pour trois Airbus A220-300, marquant l'ajout de ce modèle à son portefeuille. Les livraisons sont prévues pour novembre et décembre 2024, avec une arrivée des derniers avions début 2025, renforçant ainsi la capacité de location de SMBC et diversifiant sa flotte.

- Octobre 2024 (Extension) :AerCap Holdings a conclu des contrats de location avec Azerbaïdjan Airlines pour six avions propulsés par Airbus CFM LEAP, comprenant trois A320neo et trois A321neo, dont la livraison est prévue en 2026. Cette expansion de la flotte s'inscrit dans la stratégie d'AerCap visant à soutenir la modernisation des compagnies aériennes, à améliorer le confort des passagers et à faciliter le réseau de routes. croissance.

- Septembre 2024 (Acquisition) :AviaAM Leasing a acquis un avion Airbus A320-200 (numéro de série MSN 5089) auprès de TrueAero Asset Management Ireland. L'acquisition souligne l'engagement d'AviaAM en faveur de la croissance de sa flotte et des partenariats stratégiques, en tirant parti de l'expertise de TrueAero en matière de gestion d'actifs et de solutions de capital pour renforcer sa position sur le marché.

Le marché mondial de la location d’avions est segmenté comme suit :

En avion

- Corps étroit

- Corps large

- Avions régionaux

Par type

- Bail avec équipage

- Location sèche

- Bail humide

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant