Matériaux et produits chimiques avancés

Marché du lubrifiant de l'aviation

Taille du marché du lubrifiant de l'aviation, partage, croissance et analyse de l'industrie, par type (huiles moteurs, fluides hydrauliques, graisses, additifs spéciaux), par type d'avion (avion à voilure fixe, avion à voilure rotative, véhicules aériens non pilés), par technologie, par Application, par canal de distribution, par utilisation finale et analyse régionale, 2024-2031

Pages : 260

Année de base : 2023

Version : February 2025

ID du rapport: KR1371

Définition du marché

Le lubrifiant d'aviation est un type spécialisé d'huile ou de graisse conçue pour réduire les frictions, l'usure et la chaleur dans les moteurs d'avion, les systèmes hydrauliques et d'autres composants mécaniques. Ces lubrifiants résistent à des températures extrêmes, des pressions élevées et des conditions atmosphériques variables tout en assurant un fonctionnement fluide et efficace.

Ils fournissent également une résistance à la corrosion, une stabilité d'oxydation et une durabilité thermique, améliorant la longévité et la fiabilité des systèmes critiques d'aéronefs. Les lubrifiants aéronautiques se présentent en différents types, y compris les formulations minérales, synthétiques et semi-synthétiques, adaptées pour répondre aux exigences rigoureuses des applications aéronautiques commerciales, militaires et générales.

Marché du lubrifiant de l'aviationAperçu

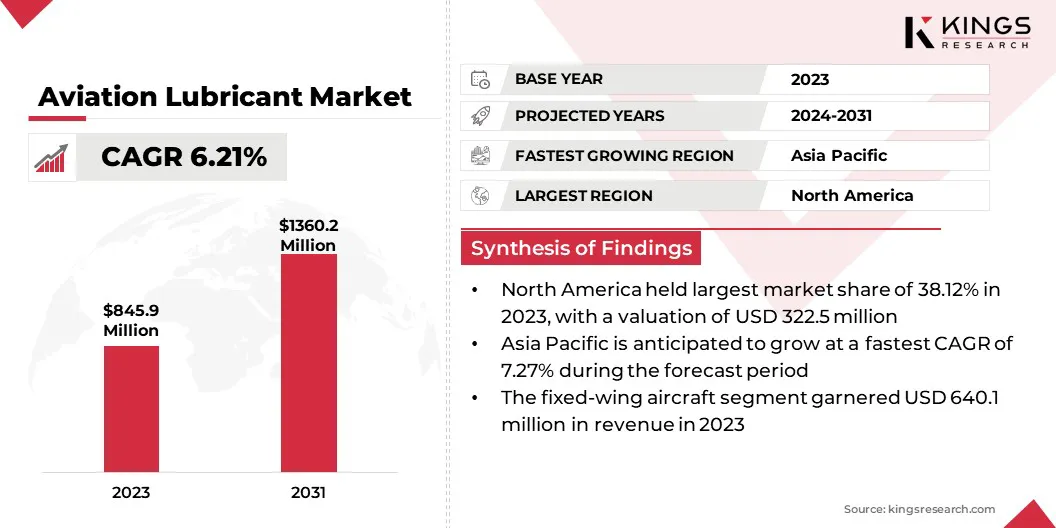

La taille du marché mondial du lubrifiant de l'aviation était évaluée à 845,9 millions USD en 2023 et devrait passer de 891,9 millions USD en 2024 à 1 360,2 millions USD d'ici 2031, présentant un TCAC de 6,21% au cours de la période de prévision.

Le marché est un segment essentiel de l'industrie aérospatiale, tiré par la demande croissante d'avions commerciaux et militaires, l'augmentation du trafic aérien des passagers et les progrès de la technologie des moteurs d'avion.

Le marché englobe une gamme de produits, notamment des huiles de turbine, des fluides hydrauliques et des graisses, conçus pour améliorer l'efficacité du moteur, réduire l'usure et assurer des performances optimales dans des conditions extrêmes.

Les facteurs clés influençant le marché comprennent les normes réglementaires strictes, la transition vers des lubrifiants plus économes en carburant et respectueux de l'environnement et l'expansion du secteur de l'aviation mondiale.

Les grandes entreprises opérant dans l'industrie mondiale des lubrifiants de l'aviation sont Exxon Mobil Corporation, Shell, TotalEnergies, BP P.L.C., The Chemours Company, Phillips 66 Company, NYCO, PJSC Lukoil, Nye Lubricants, Inc., Lanxess, Rocol, Whitmore Manufacturing LLC., Fuchs, Inc. SE, CASTROL LIMITED et Eastman Chemical Company.

De plus, la demande croissante de services de maintenance, de réparation et de refonte alimente l'expansion du marché, en particulier dans les économies émergentes avec des réseaux de voyages aériens en expansion. Cette croissance est en outre favorisée par l'adoption croissante d'avions de nouvelle génération avec des conceptions de moteurs avancées, qui nécessitent des lubrifiants à haute performance pour répondre aux normes améliorées de l'efficacité opérationnelle et de la durabilité.

Faits saillants clés:

- La taille du marché mondial du lubrifiant de l'aviation était évaluée à 845,9 millions USD en 2023.

- Le marché devrait croître à un TCAC de 6,21% de 2024 à 2031.

- L'Amérique du Nord a détenu une part de marché de 38,12% en 2023, avec une évaluation de 322,5 millions USD.

- Le segment des huiles moteurs a récolté 381,4 millions USD de revenus en 2023.

- Le segment des avions à voilure fixe devrait atteindre 993,2 millions USD d'ici 2031.

- Le segment des lubrifiants à base de minéraux devrait atteindre 823,4 millions USD d'ici 2031.

- Le segment des composants du moteur devrait atteindre 541,1 millions USD d'ici 2031.

- Le segment OEMS (Original Equipment Manufacturers) devrait atteindre 926,6 millions USD d'ici 2031.

- Le segment de l'aviation commerciale devrait atteindre 884,4 millions USD d'ici 2031.

- L'Asie-Pacifique devrait croître à un TCAC de 7,27% au cours de la période de prévision.

Moteur du marché

"Expansion de la flotte et normes réglementaires"

Le marché du lubrifiant de l'aviation est témoin d'une croissance robuste, principalement tirée par l'expansion des voyages aériens mondiaux et le nombre croissant d'avions en fonctionnement. À mesure que le trafic aérien des passagers augmente, en particulier dans les marchés émergents tels que l'Inde, la Chine et l'Asie du Sud-Est, les compagnies aériennes élargissent leurs flottes avec des avions modernes et économes en carburant.

Ces avions nécessitent des lubrifiants haute performance pour améliorer l'efficacité du moteur, minimiser l'usure et étendre les intervalles de maintenance, en réduisant les coûts opérationnels.

- En septembre 2024, les aéroports Council International (ACI) World ont publié son rapport annuel annuel sur le trafic aéroportuaire annuel de 2024, prévoyant une augmentation de 10% du trafic mondial des passagers à 9,5 milliards de passagers. Le rapport, basé sur les données de plus de 2 700 aéroports dans plus de 180 pays, met en évidence la résilience et la récupération de l'industrie de l'aviation, le trafic de passagers dépassant les niveaux pré-pandemiques.

De plus, les réglementations strictes de l'aviation et les exigences de maintenance imposées par des organismes de réglementation tels que la Federal Aviation Administration (FAA) et la European Union Aviation Safety Agency (EASA) renforcent la demande de lubrifiants d'aviation certifiés de haute qualité.

Ces réglementations garantissent que les lubrifiants répondent à des normes de sécurité, de fiabilité et d'environnement strictes, des compagnies aériennes convaincantes et des fournisseurs de maintenance, de réparation et de refonte (MRO) pour adopter des lubrifiants premium conformes aux directives de l'industrie.

Défi du marché

"Cadre réglementaire élevé et rigoureux"

Un défi majeur empêchant la croissance du marché des lubrifiants aéronautiques est le coût élevé des lubrifiants synthétiques et bio-basés avancés, qui peuvent être beaucoup plus chers que les alternatives minérales traditionnelles.

Les compagnies aériennes et les prestataires de maintenance, en particulier sur les marchés sensibles aux coûts, peuvent hésiter à changer malgré les avantages à long terme. Ce défi peut être relevé en augmentant les efforts de recherche et de développement pour améliorer l'efficacité de la production et l'évolutivité, réduisant ainsi les coûts et rendant les lubrifiants durables plus abordables.

Un autre défi clé entraver l'expansion du marché est les mises à jour fréquentes et les normes évolutives établies par les autorités aériennes telles que la FAA et l'EASA. Ces organismes de réglementation révisent en permanence leurs directives pour améliorer la sécurité, la durabilité environnementale et les performances du moteur, posant des défis pour que les fabricants de lubrifiants restent conformes.

Le processus d'approbation rigoureux implique des tests, des documents et une vérification de la conformité approfondis, ce qui peut retarder considérablement la certification des produits et l'entrée du marché. De plus, chaque nouveau modèle d'avion ou technologie du moteur est souvent livré avec des exigences de lubrification uniques, compliquant encore le processus de certification.

Pour parcourir avec succès ces défis, les entreprises doivent suivre de manière proactive les changements réglementaires, allouer des ressources aux équipes réglementaires spécialisées et intégrer des mesures de conformité à leurs processus de recherche et développement.

Tendance

"Le changement notable vers des lubrifiants aéronautiques durables et hautes performances"

L'industrie du lubrifiant de l'aviation évolue rapidement, soutenue par les progrès technologiques et l'engagement de l'industrie envers la durabilité. Le marché est témoin d'une évolution significative vers les lubrifiants durables et bio-basés, en tant que compagnies aériennes et sociétés aéronautiques de plus en plus hiérarchises aux solutions respectueuses de l'environnement.

Avec des objectifs mondiaux de durabilité et des réglementations d'émissions plus strictes, les fabricants font progresser les lubrifiants bio-basés et synthétiques qui réduisent les empreintes carbone sans compromettre les performances.

- Par exemple, en juillet 2023, Shell Aviation a introduit une nouvelle approche de durabilité du cycle de vie pour ses lubrifiants aéro-placés pour lutter contre les émissions de carbone du cycle de vie. Cette initiative s'aligne sur l'objectif de Shell pour devenir une entreprise de énergie nette zéro-émissions d'ici 2050.

De plus, il existe une demande croissante de lubrifiants synthétiques à haute performance en raison de leur stabilité thermique supérieure, de leur résistance à l'oxydation et de leur durée de vie prolongée.

Alors que les avions de nouvelle génération et les technologies avancées de moteurs, telles que les moteurs CFM Leap et Pratt & Whitney GTF, deviennent plus répandus, la nécessité de lubrifiants qui peuvent résister à des températures et des pressions extrêmes augmentent.

Ces lubrifiants haute performance améliorent l'efficacité du moteur, réduisent les coûts de maintenance et améliorent la fiabilité globale des avions, ce qui en fait un choix préféré pour les flottes de l'aviation modernes.

Rapport sur le marché du lubrifiant de l'aviation

|

Segmentation |

Détails |

|

Par type |

Huiles moteurs, liquides hydrauliques, graisses, additifs spéciaux |

|

Par type d'avion |

Aircraft à voilure fixe, avions à voilure rotative, véhicules aériens sans pilote (UAU) |

|

Par technologie |

Lubrifiants synthétiques, lubrifiants à base de minéraux, lubrifiants bio-basés |

|

Par demande |

Composants du moteur, train d'atterrissage, cellule, systèmes hydrauliques |

|

Par canal de distribution |

OEM (fabricants d'équipements d'origine), marché secondaire |

|

Par utilisation finale |

Aviation commerciale, aviation militaire, aviation générale |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe |

|

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique |

|

|

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique |

|

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par type (huiles moteurs, fluides hydrauliques, graisses et additifs spéciaux): le segment des huiles moteur a gagné 381,4 millions USD en 2023, principalement en raison de la demande croissante de lubrifiants haute performance qui améliorent l'efficacité du moteur et la longévité.

- Par type avion (avion à voilure fixe, avion à voilure rotative et véhicules aériens sans pilote (UAV)): le segment d'avions à voilure fixe détenait une part de 75,67% en 2023, principalement alimenté par les opérations croissantes des avions commerciaux et militaires dans le monde.

- Par technologie (lubrifiants synthétiques, lubrifiants à base de minéraux et lubrifiants à base de bio): Le segment des lubrifiants à base de minéraux devrait atteindre 823,4 millions USD d'ici 2031, en raison de leur rentabilité et de leur utilisation généralisée dans les systèmes d'avion hérités.

- Par application (composants du moteur, engrenages d'atterrissage, cellule et systèmes hydrauliques): le segment des composants du moteur est susceptible d'atteindre 541,1 millions USD d'ici 2031, principalement propulsé par le rôle critique des lubrifiants dans la réduction de la friction et l'usure dans les moteurs d'avion haute performance.

- Par canal de distribution (OEM (fabricants d'équipements d'origine) et surmarché de rechange): Le segment OEMS (fabricants d'équipements d'origine) devrait générer un revenu de 926,6 millions USD d'ici 2031, largement attribué à la production continue d'avion de nouvelle génération avec une lubrification avancée avec une lubrification avancée avec une lubrification avancée avec une lubrification Advance exigences.

- Par utilisation finale (Aviation commerciale, aviation militaire et aviation générale): le segment de l'aviation commerciale devrait enregistrer une évaluation de 884,4 millions USD d'ici 2031, soutenue par la flotte de compagnies aériennes en expansion et l'augmentation de la demande des voyages aériens.

Marché du lubrifiant de l'aviationAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

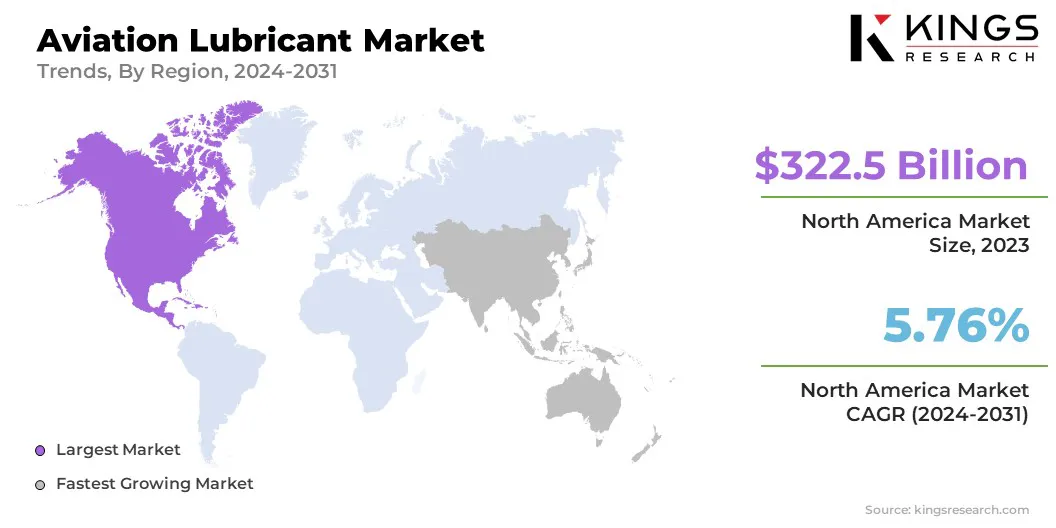

Le marché du lubrifiant de l'aviation en Amérique du Nord a représenté une part substantielle de 38,12% en 2023, évaluée à 322,5 millions USD. Cette domination est attribuée à la forte présence de fabricants d'avions clés, à une infrastructure d'aviation bien développée et à une forte concentration d'opérations d'avions militaires et commerciaux.

La demande de lubrifiants à haute performance de la région est encore alimentée par des exigences réglementaires strictes, une augmentation des investissements dans les avions de nouvelle génération et l’extension des services d’entretien, de réparation et de refonte (MRO).

Les États-Unis sont à l'avant-garde de cette croissance, soutenus par un accent croissant sur les lubrifiants aéronautiques durables et les formulations synthétiques avancées pour améliorer l'efficacité et la longévité des aéronefs.

L'industrie du lubrifiant de l'aviation Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,27% au cours de la période de prévision. Cette croissance est renforcée par l'expansion rapide des déplacements aériens, de la modernisation des flotte et des dépenses de défense croissantes.

La région est témoin d'une augmentation des achats d'avions, en particulier en Chine et en Inde, en raison de l'aviation commerciale d'aviron et des investissements militaires. La forte augmentation des transporteurs à faible coût (LCC), le développement des infrastructures aéroportuaires et les initiatives gouvernementales pour renforcer les industries aérospatiales nationales renforcent davantage la demande de lubrifiants aéronautiques.

De plus, les partenariats croissants entre les fabricants de lubrifiants mondiaux et les compagnies aériennes régionales devraient façonner le marché régional.

- En janvier 2025, DHL Express a signé un accord avec Cosmo Oil Marketing Co., Ltd. pour acheter 7,2 millions de litres de carburant d'aviation durable chaque année. À partir de l'avril 2025, cette initiative vise à soutenir le fret aérien réduit par les émissions au Japon, marquant une première pour l'industrie internationale express en Asie.

Cadres réglementaires

- Aux États-Unis, la Federal Aviation Administration (FAA) réglemente les normes de sécurité aérienne, y compris l'approbation et la surveillance des lubrifiants aéronautiques utilisés dans les opérations d'avion. De plus, l'Environmental Protection Agency (EPA) a appliqué des réglementations environnementales qui ont un impact sur la formulation et l'utilisation de ces lubrifiants.

- En Europe, la European Union Aviation Safety Agency (EASA) est chargée de garantir la sécurité de l'aviation dans les États membres, qui comprend la fixation des normes pour l'utilisation et l'approbation des lubrifiants aéronautiques. De plus, l'Agence européenne des produits chimiques (ECHA) supervise les réglementations sur la sécurité chimique qui affectent les formulations des lubrifiants.

- En Chine, La Civil Aviation Administration de la Chine (CAAC) réglemente les lubrifiants de l'aviation en établissant des normes et en régulant leur utilisation dans le secteur de l'aviation civile.

- En Inde, la Direction générale de l'aviation civile (DGCA) supervise la sécurité de l'aviation civile, englobant la réglementation et l'approbation des lubrifiants de l'aviation pour assurer la conformité des normes de sécurité et de performance.

Paysage compétitif

Le marché mondial des lubrifiants de l'aviation se caractérise par un grand nombre de participants, y compris les sociétés établies et les acteurs émergents. Les participants à l'industrie se concentrent sur l'innovation des produits, les partenariats stratégiques et l'expansion dans les marchés émergents pour renforcer leur position sur le marché.

La croissance du marché est propulsée par l'augmentation de la demande de lubrifiants écologiques et respectueux de l'environnement qui améliorent l'efficacité du moteur tout en répondant aux normes réglementaires strictes.

Les entreprises investissent fortement dans la recherche et le développement pour introduire des lubrifiants synthétiques et bio-basés avec une stabilité thermique supérieure, une résistance à l'oxydation et une durée de vie prolongée.

Le changement verscarburants d'aviation durables(SAF) et Green Technologies ont encore intensifié la concurrence, les fabricants axés sur le développement de formulations de lubrifiants respectueux de l'environnement.

De plus, les collaborations stratégiques avec les fabricants d'avions, les fournisseurs de services d'entretien, de réparation et de révision et les compagnies aériennes jouent un rôle crucial dans l'obtention d'un avantage concurrentiel. Le segment du marché secondaire devient de plus en plus important car les compagnies aériennes et les organisations de défense hiérarchisent l'extension de la durée de vie des avions grâce à des solutions de lubrification efficaces.

- En janvier 2024, Shell Aviation a signé un accord à long terme avec Air Europa, désignant Shell comme fournisseur préféré des lubrifiants aériens de la compagnie aérienne. Air Europa bénéficiera de l'huile de turbine AeroShell Ascender et AeroShell, qui améliore les performances du moteur en réduisant l'accumulation de coke d'huile et en minimisant la dégradation du joint du moteur.

Liste des sociétés clés du marché des lubrifiants aéronautiques:

- Exxon Mobil Corporation

- Coquille

- Total desrégies

- BP P.L.C.

- The Chemours Company

- PHillips 66 Company

- NYCO

- PJSC Lukoil

- NYE Lubricants, Inc.

- Lanxé

- Rocol

- Whitmore Manufacturing LLC.

- Fuchs se

- Castrol Limited

- Eastman Chemical Company

Développements récents (fusions et acquisitions / partenariats / accords)

- En juillet 2024, AMSOIL INC. A acquis des lubrifiants aérospatiaux pour renforcer ses capacités de formulation et de production de graisse, les lubrifiants aérospatiaux continuant de fonctionner en tant que filiale indépendante.

- En janvier 2024, Crane Company a acquis Vian Enterprises, Inc. pour environ 103 millions USD. L’acquisition améliore le segment aérospatial et électronique de Crane en élargissant son portefeuille de solutions de lubrification aérospatiale et de produits de gestion des fluides pour les avions commerciaux et militaires.

- En juin 2023, Avioparts et Volotea Airlines ont renouvelé leur accord d'approvisionnement à long terme sur les lubrifiants d'aviation pour trois ans supplémentaires en partenariat avec les lubrifiants d'aviation ExxonMobil. L'accord comprend les prévisions, la planification, l'approvisionnement avancé et l'administration de la chaîne d'approvisionnement dans les 19 stations de Volotea en Europe.

- En 2023, Akasa Air s'est associé à Team Aviation, le distributeur autorisé d'ExxonMobil en Inde, pour fournir des lubrifiants Mobil Jet II et Mobil Hyjet contre sa flotte maximale de Boeing 737, garantissant des performances et une fiabilité efficaces du moteur.

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant