Équipement de machines-Construction

Marché des plastiques de construction et de construction

Bâtiment et construction du marché des plastiques, part, croissance et analyse de l'industrie, par produit (chlorure de polyvinyle (PVC), polystyrène (PS), polyéthylène (PE), polyuréthanes (PU), acrylique, polypropylène (PP), autres), par application (Toiture, isolation, tuyaux et conduits, portes, fenêtres, autres) et analyse régionale, 2024-2031

Pages : 180

Année de base : 2023

Version : February 2025

ID du rapport: KR1277

Définition du marché

Les plastiques de construction et de construction se réfèrent à une large catégorie de matériaux synthétiques qui sont largement utilisés dans l'industrie de la construction, en raison de leur durabilité, de leur polyvalence et de leur rentabilité. Ces plastiques, généralement fabriqués à partir de polymères comme le chlorure de polyvinyle (PVC), le polyéthylène (PE), le polypropylène (PP) et le polystyrène (PS), remplissent diverses fonctions, y compris l'isolation, la tuyauterie, le sol, la toiture et le revêtement.

Ils sont appréciés pour leur nature légère, leur résistance à la corrosion, leur facilité d'installation et leur capacité à résister aux facteurs environnementaux tels que l'humidité et les variations de température. Les plastiques de construction et de construction jouent un rôle essentiel dans l'amélioration de l'efficacité, de la durabilité et de la longévité des projets de construction modernes.

Marché des plastiques de construction et de constructionAperçu

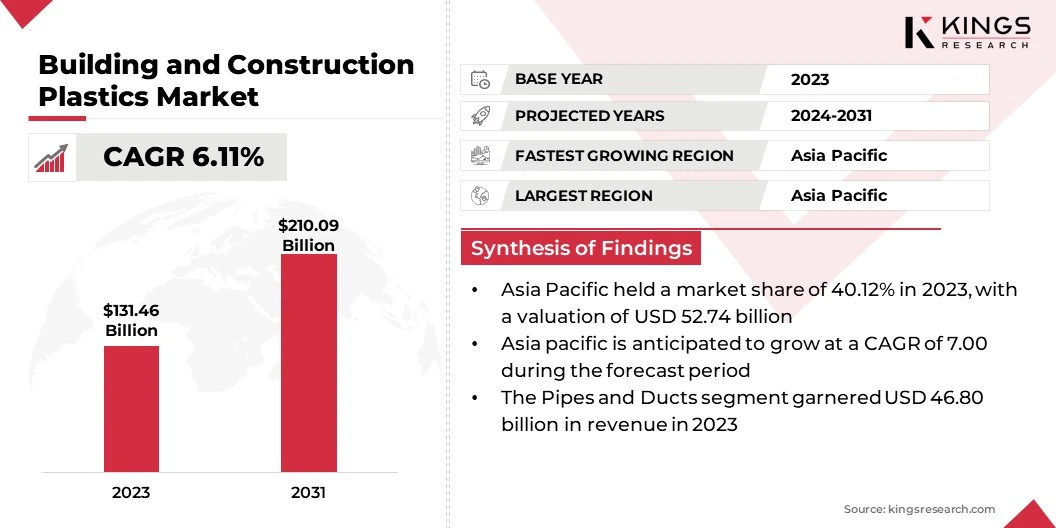

La taille du marché mondial des plastiques de construction et de construction a été évaluée à 131,46 milliards USD en 2023, ce qui devrait être évalué à 138,72 milliards USD en 2024 et atteindre 210,09 milliards USD d'ici 2031, augmentant à un TCAC de 6,11% de 2024 à 2031.

Le marché est motivé par l'urbanisation rapide et la demande croissante de matériaux durables et rentables. Les progrès technologiques de la fabrication des plastiques ont entraîné une amélioration des performances des produits, tandis que la croissance des investissements gouvernementaux dans les infrastructures augmente encore la demande.

De plus, le passage aux pratiques de construction éconergétiques et durables, ainsi que l'adoption croissante des méthodes de construction préfabriquées, contribuent considérablement à l'expansion du marché.

Les grandes entreprises opérant sur le marché mondial des plastiques de construction et de construction sont BASF, Dupont, Dow, Sabic, Arkema, LyondellBasell Industries Holdings B.V., Evonik, Covestro AG, Clariant, Huntsman International LLC., Borealis AG, Avient Corporation, Solvay, LG Chem, et Ineos.

Le rythme rapide de l'urbanisation, en particulier dans les économies émergentes, stimule considérablement le marché. L'élargissement des populations urbaines augmente la demande d'infrastructures résidentielles, commerciales et industrielles.

Les gouvernements investissent fortement dans des projets d'infrastructures à grande échelle, notamment des villes intelligentes, des routes et des développements de logements, qui nécessitent des matériaux de construction légers et durables.

- Jubail Industrial City, le plus grand projet de génie civil du monde, devrait doubler sa taille en ajoutant 6 200 hectares. L'expansion implique des logements résidentiels pour 120 000 personnes, des installations éducatives avec une université pour 18 000 étudiants et un développement d'infrastructures essentielles, y compris les routes, les ponts, les centres médicaux et les services publics pour l'électricité, l'eau etgestion des déchets. Ces développements présentent des opportunités substantielles pour les secteurs tels que les matériaux de construction, les plastiques de construction et de construction et les infrastructures énergétiques. D'ici 2035, le projet vise à transformer Jubail en un centre mondial pour l'énergie et les produits chimiques, ce qui stimule davantage la demande sur les marchés industriels et commerciaux.

Faits saillants clés:

- La taille de l'industrie des plastiques de construction et de construction était évaluée à 131,46 milliards USD en 2023.

- Le marché devrait croître à un TCAC de 6,11% de 2024 à 2031.

- L'Asie-Pacifique a détenu une part de marché de 40,12% en 2023, avec une évaluation de 52,74 milliards USD et le marché de la région devrait croître à un TCAC de 7,00% au cours de la période de prévision.

- Le segment du chlorure de polyvinyle (PVC) a récolté 45,75 milliards de dollars de revenus en 2023.

- Le segment des tuyaux et conduits devrait atteindre 76,27 milliards USD d'ici 2031.

Moteur du marché

"Demande croissante de solutions durables"

L'accent croissant sur les pratiques de construction durables et économes en énergie renforce le marché des plastiques du bâtiment et de la construction. Les plastiques recyclables et à base de bio gagnent du terrain en tant qu'alternatives écologiques dans les projets de construction.

De plus, leur utilisation dans les matériaux d'isolation et les conceptions économes en énergie soutient les efforts visant à réduire les émissions de carbone, en s'alignant sur les objectifs mondiaux de durabilité.

- En décembre 2024, BASF a collaboré avec Endrice + Hauser, Technocompound et les universités de Bayreuth et Jena pour améliorer le recyclage mécanique des plastiques. Grâce au projet Specrek, l'initiative se concentre sur l'identification avec précision de la composition des déchets plastiques pendant le processus de recyclage pour améliorer la qualité des plastiques recyclés. Cette progression sera réalisée en intégrant les technologies de mesure avancées avec l'intelligence artificielle (IA).

Défi du marché

"Infrastructure de recyclage limité"

Un défi important pour la croissance du marché des plastiques du bâtiment et de la construction est l'infrastructure de recyclage limitée dans de nombreuses régions, conduisant à une mauvaise élimination et à des préoccupations environnementales. Ce problème entrave l'adoption de pratiques durables et augmente le contrôle sur l'industrie concernant son impact environnemental.

Les entreprises relèvent ce défi en investissant dans des technologies de recyclage avancées, telles que le recyclage chimique et les systèmes de tri basés sur l'IA, pour améliorer la gestion des déchets plastiques.

Les efforts de collaboration avec les gouvernements et les institutions de recherche pour établir des réseaux de recyclage efficaces et développer des matériaux plastiques recyclables à base bioslable stimulent davantage la transition vers la durabilité sur le marché.

Tendance

"Avansions technologiques dans les plastiques à haute performance"

Les innovations dans la technologie des polymères et les processus de fabrication améliorent la qualité et la fonctionnalité de la construction de plastiques. Les plastiques à haute performance avec une résistance, une flexibilité et une résistance environnementale améliorées remplacent de plus en plus les matériaux conventionnels dans la construction.

Ces progrès élargissent la portée des plastiques dans diverses applications, conduisant ainsi le marché des plastiques de construction et de construction à l'échelle mondiale.

- En janvier 2025, Sabic a introduit une nouvelle solution de tuyaux PP, Sabic Vestolen P9421, fabriqué à partir d'un copolymère aléatoire. Ce produit offre des performances améliorées sous des pressions et des températures élevées, offrant une durabilité et une fiabilité supérieures. Organisée avec une excellente stabilité thermique, il est spécialement conçu pour les applications résistantes à la chaleur. Sa durée de vie prolongée en fait un matériau idéal pour fabriquer des conduites et des raccords à eau froide et chaude utilisée pour transporter l'eau potable.

Rapport sur le marché des plastiques de construction et de construction

| Segmentation | Détails |

| Par produit | Chlorure de polyvinyle (PVC), polystyrène (PS), polyéthylène (PE), polyuréthanes (PU), acrylique, polypropylène (PP), autres |

| Par demande | Toiture, isolation, tuyaux et conduits, portes, fenêtres, autres |

| Par région | Amérique du Nord:États-Unis, Canada, Mexique |

| Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

| Asie-Pacifique:Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique:Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par produit (chlorure de polyvinyle (PVC),Polystyrène (PS), Polyéthylène (PE), polyuréthanes (PU), acrylique, polypropylène (PP), autres): Le segment du chlorure de polyvinyle (PVC) a gagné 45,75 milliards de dollars en 2023, ce qui le permet Idéal pour des applications telles que les tuyaux, les raccords et les profils de fenêtres.

- Par application (toiture, isolation, tuyaux et conduits, portes, fenêtres, autres): le segment XX détenait 35,60% du marché en 2023, en raison de son utilisation approfondie dans l'offre d'eau, le drainage et les systèmes HVAC, motivés par la demande Pour les matériaux légers, durables et rentables dans les infrastructures et les projets résidentiels.

Marché des plastiques de construction et de constructionAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté environ 40,12% du marché des plastiques de construction et de construction en 2023, avec une évaluation de 52,74 milliards USD. Les pays d'Asie-Pacifique se concentrent de plus en plus sur des solutions de construction durable pour répondre aux préoccupations environnementales.

L'intégration croissante des pratiques de construction verte dans les projets de construction, couplée à l'adoption de plastiques recyclables et bio-basés, s'aligne sur les politiques gouvernementales favorisant les initiatives de construction verte, stimulant la croissance du marché.

- En septembre 2024, l'Indian Green Building Council (IGBC) a organisé la 22e Semaine de la construction verte, en collaboration avec le World Green Building Council (WorldGBC) et son réseau mondial de conseils de construction verte (GBCS). L'initiative se concentre sur la guidage du secteur du bâtiment et de la construction vers un avenir résilient et zéro-carbone. GBCS actif dans plus de 75 pays, couvrant 60% des actions mondiales de construction et 65% du PIB mondial, la campagne aborde 72% des émissions dérivées de l'environnement bâti du monde entier.

L'industrie des plastiques de construction et de construction en Europe est prête pour une croissance significative à un TCAC robuste de 5,84% au cours de la période de prévision. Les réglementations strictes d'efficacité énergétique de l'Union européenne (UE) et les objectifs de durabilité stimulent l'adoption de plastiques de construction et de construction.

Ces matériaux, largement utilisés dans l'isolation, les fenêtres et les toitures, améliorent les performances énergétiques dans les bâtiments résidentiels et commerciaux, s'alignant avec des directives telles que la directive sur les performances énergétiques des bâtiments (EPBD).

- En décembre 2024, la division Smart Buildings d'ABB s'est associée au réseau régional européen (ERN) du WorldGBC pour promouvoir des pratiques de construction durables et éconergétiques dans toute l'Europe. Cette collaboration vise à soutenir la réalisation de cadres clés de durabilité, tels que la directive sur la performance énergétique des bâtiments (EPBD), tout en favorisant une approche unifiée pour façonner les politiques de construction dans la région.

Le cadre réglementaire joue également un rôle important dans la formation du marché

- Aux États-Unis, l'Environmental Protection Agency (EPA) applique les règlements en vertu de la Clean Air Act et de la Clean Water Act, ayant un impact sur la production et l'élimination des plastiques dans la construction.

- Dans l'UE, la réglementation des produits de construction (RCR) établit des conditions harmonisées pour la commercialisation des produits de construction, y compris les plastiques, en s'assurant qu'ils respectent les normes de sécurité et de performance. Substances en plastique.

- En vertu du Règlement du Royaume-Uni en 2010, les plastiques de construction doivent répondre à des critères spécifiques pour la sécurité incendie, l'efficacité énergétique et la durabilité. Ces réglementations garantissent que les matériaux utilisés dans les projets de construction sont adaptés à l'usage et ne posent pas de risque pour la santé humaine ou l'environnement.

- En Asie-PacifiqueLe droit de la promotion de l’économie circulaire de la Chine favorise le recyclage et les matériaux réutilisables dans la construction, tandis que la loi de normalisation du pays garantit que les plastiques de construction répondent aux normes de sécurité et de performance. La loi sur la protection de l'environnement aborde les impacts néfastes des déchets plastiques des projets de construction.

- En Inde, la loi sur la protection de l'environnement oblige les plastiques écologiques dans la construction, tandis que le Code national du bâtiment de l'Inde réglemente la sécurité, la résistance aux incendies et l'efficacité énergétique des matériaux de construction, y compris les plastiques.

Paysage compétitif:

L'industrie mondiale des plastiques de construction et de construction se caractérise par un certain nombre de participants, y compris à la fois des sociétés établies et des organisations montantes. Les entreprises du marché adoptent de plus en plus des stratégies telles que des accords de collaboration pour se positionner en tant que leaders de la durabilité, contribuant à la croissance du marché.

En s'associant à d'autres acteurs de l'industrie, les entreprises peuvent combiner l'expertise et les ressources pour développer des solutions innovantes et respectueuses de l'environnement qui réduisent l'impact environnemental des processus de construction. Ces collaborations contribuent à respecter les normes réglementaires tout en s'alignant sur la demande croissante de matériaux de construction durables.

Ces alliances stratégiques accélèrent le développement et l'adoption des technologies vertes, améliorant l'avantage concurrentiel et stimulant l'expansion du marché.

- En décembre 2024, le groupe Selena de Covestro et de la Pologne a étendu leur accord de collaboration, renforçant leurs positions en tant que leaders de la durabilité dans le secteur de la construction. Ensemble, ils ont lancé un nouveau produit innovant, Tytan Professional Adhesive for Bricklay, avec des mousses en polyuréthane (PU). Ce produit réduit considérablement l'impact environnemental par rapport aux mortiers de ciment conventionnels, réduisant l'empreinte carbone jusqu'à 90%.

Liste des sociétés clés sur le marché des plastiques de construction et de construction:

- BASF

- Dupont

- Dow

- Sabique

- Arkème

- Lyondellbasell Industries Holdings B.V.

- Evonik

- Covestro AG

- Clariant

- Huntsman International LLC.

- Borealis AG

- Société avient

- Solvay

- LG Chem

- Ineos

Développements récents:

- En mai 2024, Clariant a présenté sa dernière solution, Licolub PED 1316, visant à améliorer la sécurité et l'efficacité de l'industrie des plastiques. LICOBUB PED 1316 est une cire de polyéthylène à haute densité oxydée (HDPE) conçue pour une utilisation interne et externe dans le traitement en PVC, y compris des applications telles que l'extrusion de moulures, les cadres de fenêtres, les pistes pour les fenêtres et les portes, les étapes de pool et les versions de bordure, car ainsi que des tuyaux non potables.

- En décembre 2024, BASF a terminé le programme international de durabilité et de certification du carbone (ISCC) plus dans son usine de production à Lemförde, en Allemagne, permettant la production de polyuréthanes thermoplastiques équilibrés à la biomasse.

- En octobre 2024, Covestro a annoncé un investissement d'environ 100 millions d'euros dans son infrastructure et actifs mondiaux de R&D. Dans le cadre de cette initiative, l'entreprise, en collaboration avec des partenaires, a développé une technologie innovante pour la chimiolyse des mousses flexibles PU à partir de matelas d'occasion dans le cadre du projet de matelas Evocycle CQ.

- En décembre 2024, Borealis et Nexeo Plastics ont formé un partenariat pour introduire des composés PP Rialti PIR (Recyclé post-industriel) aux fabricants de la région EMEA. Adminés aux applications dans les secteurs de la mobilité, des appareils électroménagers et de la construction et de la construction, ces matériaux avancés offrent aux fabricants une solution pour répondre aux normes de performance rigoureuses tout en faisant progresser leurs objectifs de durabilité.

- En avril 2024, Solvay a annoncé l'ouverture de son unité de production innovante ALVE-ONE à Rosignano, en Italie. L'unité est conçue pour répondre à la demande croissante d'agents de soufflage plus sûrs et plus durables qui sont éco-conçus pour révolutionner l'industrie moussante thermoplastique. Servants secteurs tels que l'automobile, les chaussures, le bâtiment et la construction et les biens de consommation, l'initiative se concentre sur la réduction des empreintes de pas dans les produits finaux moussants.

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant